見解:パブリックチェーンのトークンの最適な評価方法は「企業の株式」ではなく、「主権経済体」の通貨を参照すべきである。

L1トークンの評価において、通貨の為替モデルは株式の配当モデルよりも有用です。

L1トークンの評価において、通貨の為替モデルは株式の配当モデルよりも有用です。作者:Tascha Che,mysoundwise.com 創設者,マクロ経済学博士

編訳:Perry Wang,鏈聞

1/ 多くの人々が、基盤となるブロックチェーン(L1)トークンを株式のように評価しようとしています。

これは非常に馬鹿げています。

イーサリアムやソラナなどを「企業」として価格を付けるのではなく、「国家」として価格を付けるべきです。

それだけです。

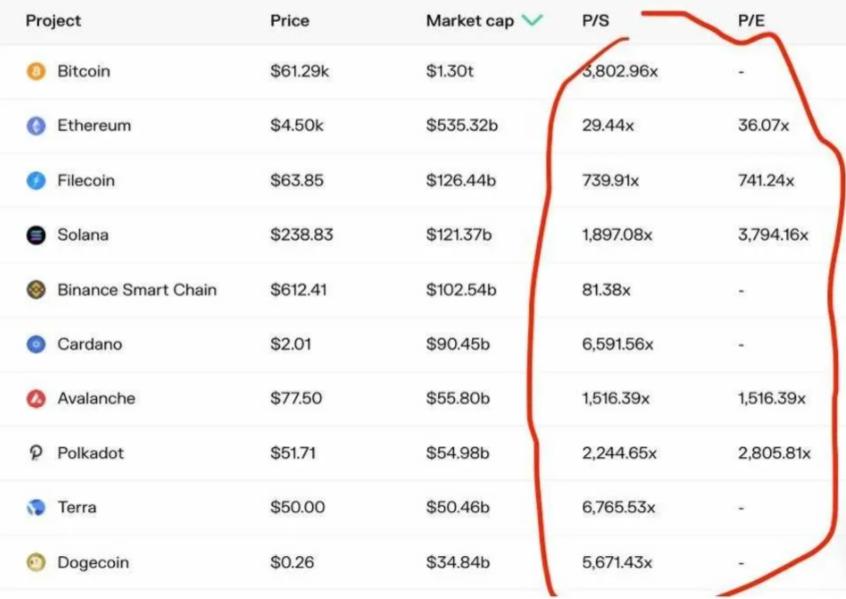

2/ L1トークンを評価する第一の誤った方法:収益倍率。

一部の人々は、株式の価値投資フレームワークをブロックチェーンに適用し、ETH、SOL、AVAXなどに対してPERやPSRなどの概念を提唱しています。

3/ 予想通り、これらの比率は驚くほど高く見えます。高すぎて、どんな価値投資愛好者も心臓発作を起こすでしょう。

4/ これが問題です。収益は企業価値の最終目標ですが、公共チェーンの価値計算には適用できません。

5/ もしイーサリアムが明日、平均ガス料金を半分にした場合、類似のPER要因は倍増します。これはイーサリアムが以前に過大評価されていたことを意味しますか? いいえ。逆に、これはプラットフォームの成長の福音です。

6/ ブロックチェーンの価値は、トークン保有者がどれだけの経済活動を支援するかに依存しており、その活動の中でプラットフォームが「利益」としてどれだけを取り込むかに関係しています。

7/ 公共チェーンを国家の主権経済エコシステムとして見るなら、評価比率の馬鹿げた点は明らかです。

もしアメリカがすべての税率を倍増させた場合、アメリカ政府の「PER」は半分になります。しかし、これはアメリカ経済にとって良いことですか? ほとんどありません。

8/ 構造的に、一部の国では、政府の活動が経済全体に占める割合が他の国よりも高いです。他の条件が同じであれば、中国(国有資産の割合が相対的に高い)のPERは、アメリカ(国有資産の割合が相対的に低い)よりも低くなります。これは本当にこれら二つの経済体の経済価値を説明できますか? まったく意味がありません。

9/ L1トークンを評価する第二の誤った方法:キャッシュフロー割引(DCF)。DCFは、株式評価を借用したもう一つの一般的なフレームワークで、実際にはさらに馬鹿げています。

10/ 株式のDCFモデルはこのようになります:

11/ これは良い方法です。なぜなら、企業の将来のキャッシュフローはその株価を評価する通貨と同じ通貨、例えばドルであるからです。

12/ しかし、ソラナとイーサリアムの将来のキャッシュフローはSOLとETHで表され、ドルではありません。したがって、ドル建てのDCFを得るためには、将来の各期間の為替レートについて仮定を立てる必要があります。

ソラナのDCFモデルはこのようになります:

13/ これは完全に無意味です。なぜなら、まずUSD/SOLの為替レートを計算する必要があるからです。

L1トークンの評価には企業評価モデルを使用すべきではなく、L1トークンを「暗号通貨国家」の通貨として評価すべきです。

14/ L1トークンは新しいタイプの資産です。彼らはある種の株式、ある種の債券、ある種の通貨です。しかし、ブロックチェーンプラットフォームが大きくなるほど、それは主権経済体に近づき、そのネイティブトークンは本物の通貨となります。

15/ したがって、L1トークンを評価する際には、通貨の為替レートモデルが株式の配当モデルよりも有用です。

16/ 残念ながら、為替レートを推定しようとすると、まるでスズメバチの巣を突くようなものです。異なる通貨の相対価格に影響を与える要因は百万以上あり、具体的な推定プロセスには図書館を埋め尽くす本が書けるほどのフレームワークと仮定があります。

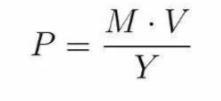

17/ しかし、シンプルで優雅なフレームワークがあります------言わば「ファンダメンタル分析」に最も近いフレームワークは通貨の量的モデルです。

具体的な公式は:

貨幣供給量 (M) · 貨幣流通速度 (V) = 価格 (P) · 実質GDP (Y)

等式を再配置すると、価格水準を次のように表すことができます:

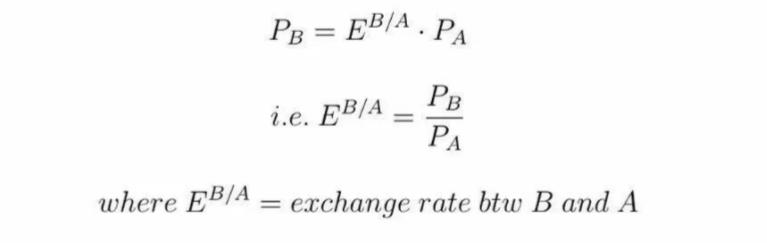

18/ これは為替レートと何の関係がありますか?

19/ どんな二つの経済体の産出が互換性があると仮定すると、価格差はアービトラージによって解消される可能性があります(多くの場合、明らかにそうではありませんが、方向が正しければ目的には影響しません)。ちなみに、A国とB国の通貨の価格水準の関係は:

20/ 簡単な例:ドイツでハンバーガーが1ユーロで売られ、アメリカで1.5ドルで売られている場合、ドル/ユーロの為替レートは1.5です。

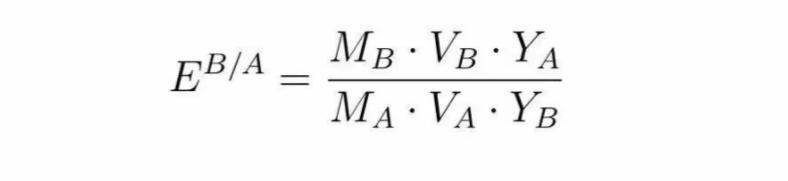

この等式を先ほどの国内価格水準の等式に代入すると、次のようになります:

21/ もしまだ不明な場合、仮定します

国A = アメリカ

国B = イーサリアム、

得られるのは:

22/ これは、ETHがドルに対して次の条件で上昇することを意味します:

イーサリアムのGDP (YETH) がアメリカのGDP (YUS) よりも速く成長する

アメリカの貨幣供給量(MUS)の成長速度がイーサリアムの貨幣供給量(METH)よりも速い

ドルの貨幣流通速度 (VUS) の成長速度がETHの貨幣流通速度 (VETH) よりも速い

23/ この等式を表面価値で計算すると、ドル建てのETH価格の成長率はアメリカの貨幣供給量の成長率と1:1の関係があるはずです。昨年から、連邦準備制度のバランスシートが大規模に拡張されており、ETH価格の変化がその証拠です。

24/ しかし、これが最も興味深い部分ではありません。

興味深いのは、ETH価格の成長率とイーサリアムのGDP成長率(つまり、イーサリアム経済の総産出)も1:1の関係であるべきです。

25/ 明らかに、そこには「イーサリアム国家」の「GDP」を編纂する統計局は存在しません。しかし、取引、ウォレット、総ロック価値(TVL)などの成長率から、GDP成長を間接的に推測することができます。

26/ ほとんどの取引は、何らかの追加的な経済産出を伴います。ウォレットの増加は、その国の「労働人口」の増加と見なすことができます。TVLの増加は、経済における金融部門の成長を反映しています。

27/ もちろん、これらは完璧な指標ではありません。しかし、重要なのは、これらがプラットフォーム上で生じる追加的な経済産出と正の相関関係にあることです。

実際のデータは、これらの変数とトークン/ドルの為替レートとの関係を確認しています。

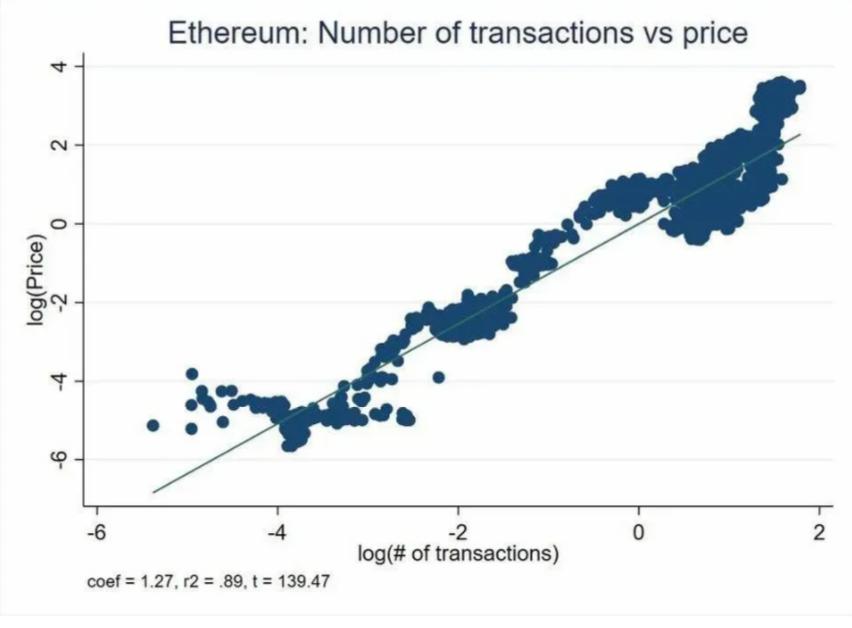

28/ ちなみに、取引量の増加はイーサリアムとETHの価格の増加とほぼ線形の相関関係を示しています:取引量が10%増加すると、価格は平均して13%増加します。

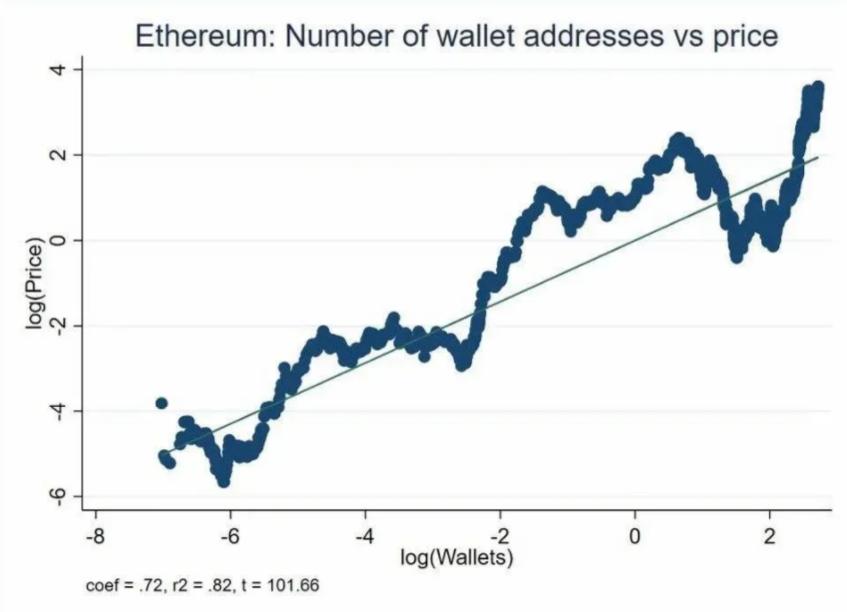

29/ 同様に、ウォレットの総数が10%増加すると、価格は平均して7%上昇します。

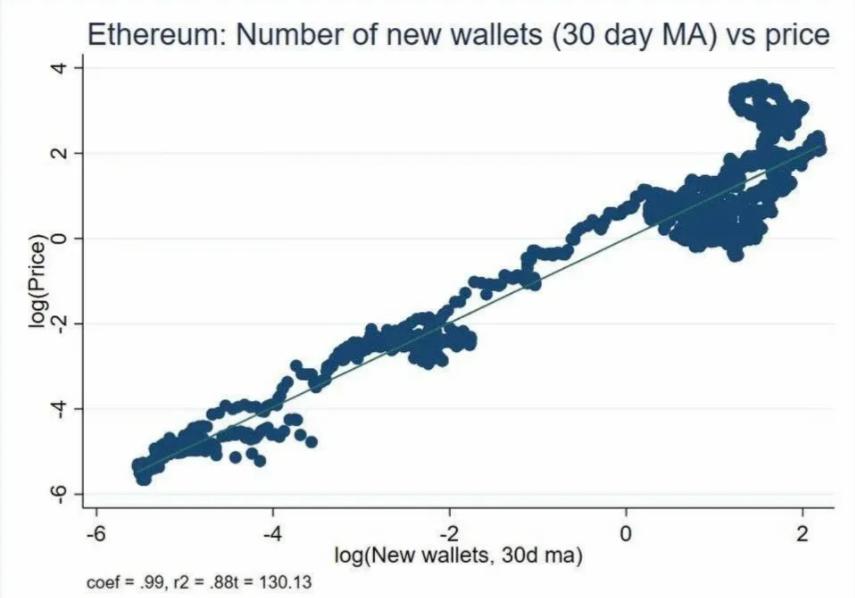

30/ 次のグラフはさらに注目に値します。ウォレットの増加の加速(つまり新しいウォレットの成長率)とETH価格の増加はほぼ1:1の関係です。

31/ それだけではありません。

仮想世界におけるソフトウェア開発は、実体経済における建設業のようなもので、GDP成長の先行指標です。言い換えれば、L1プラットフォーム上の開発者活動は、取引やウォレットよりも今後の経済拡張を示すものです。

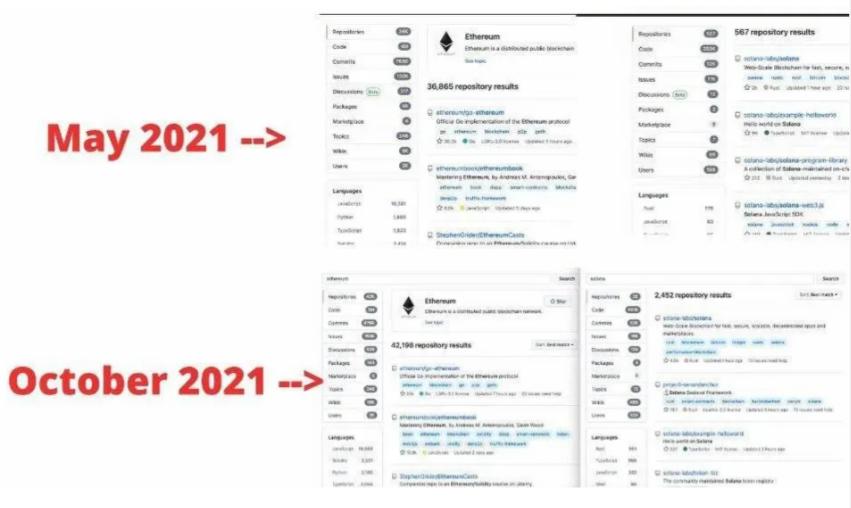

32/ 5月に戻ると、Githubで「ethereum」と「solana」を検索すると、前者のrepo結果は後者の65倍でした。10月までに、その倍率は17倍に縮小しました------「ソラナ国家」の急成長と正の相関関係を示しています。

33/ これらすべては、プラットフォーム自身のキャッシュフローが重要でないということではありません。

L1トークンの安定性にとって、これは重要です。

34/ 政府が通貨の独占発行者になるのは偶然ではありません。歴史的に、多くの民間通貨が存在しました。しかし、それらは長続きせず、常に政府の通貨に取って代わられました。

35/ 民間通貨の多くの問題の中で、「財政基盤」の欠如が最も深刻な問題です。

36/ 政府は税金を通じて自国通貨の価値を守ることができ、これは最も安定した、ほぼ保証された収入です。法定通貨が「無支持」であっても、政府は税金を通じて資源を調達し、その資源を使って自国通貨を購入/販売し、その価値を守ることができます。

37/ これは大きなことであり、通貨保有者に信頼をもたらします。

非政府通貨はこのようには言えません、うーん……今までは。

38/ 取引手数料をプラットフォーム上のすべての経済活動に組み込み、トークンの焼却や担保報酬に使用することで、「ブロックチェーン国家」の通貨は政府通貨に似た財政的支援を得ています。

39/ すでに議論したように、これらのキャッシュフローはトークン価格を決定するものではありませんが、長期的には為替レートの安定を助けます。

40/ しかし、トークン価格にとって最も重要なのは、暗号通貨「国家」のGDP成長です。メタバースはまだ初期段階にあり、物語は始まったばかりです。