借貸契約はどのように清算速度を加速し、資本効率を向上させるか

安定プール、債務倉庫の移転、回復モードは、より効率的な清算を実現する場合。

安定プール、債務倉庫の移転、回復モードは、より効率的な清算を実現する場合。この記事は2月23日にLiquity公式のmediumに掲載され、著者はRobert Laukoです。Chain Catcherがこの記事を翻訳し、原意に影響を与えない範囲で削除を行いました。

2月23日、ビットコインやイーサリアムなどの主要通貨が大きな調整を見せ、各DeFi貸出プロトコルの清算額も歴史的な新高値を記録しました。DeBankのデータによると、過去24時間でイーサリアム上の貸出プロトコルの清算額は1.31億ドルに達し、昨年11月の9330万ドルの記録を超えました。元Dfinity研究員で現Liquityプロトコルの創設者であるRobert Laukoが、貸出プロトコルが資本効率を向上させるために清算速度をどのように加速すべきかについて論じた記事です。

状況分析

DeFi貸出プロトコルの基本的な任務の一つは、最低担保率を下回るポジションを清算することです。この比率の設計は、強制的に担保を売却した場合でも未払いの債務をカバーできることを保証する必要があります。

通常、借り手は自動返済の意欲を持ちますが、借り手が返済しない場合、システムは強制清算を行わなければなりません。ユーザーの観点から見ると、低い担保率は高い資金利用率を実現できるため、一部の貸出プロトコルは担保要件を引き下げて自らの魅力を高めることを選択しています。

例えば、清算比率が150%に設定されている場合、リスク許容度の低い借り手は担保率を300%に保ち、担保の価格が50%下落しても清算されることはありません。清算比率が110%に設定されている場合、220%の担保比率を維持するだけで済みます。つまり、最小担保率の差が40%の場合、担保に必要な資金量は80%減少できます。良さそうに聞こえますね?

では、なぜ一部の貸出プロトコルは130%、150%、200%、さらには750%という高い担保要件を設定するのでしょうか?

それは、他の条件が同じである場合、低い清算ハードルはしばしば高いシステミックリスクを意味するからです。なぜなら、貸付金が完全に回収できない可能性があるからです。では、リスクは他にどのような要因によって決まるのでしょうか?

清算速度に関連する

担保を清算する時間が長くなるほど、実際に債務を清算する前に担保がさらに価値を失うリスクが高まります。

通常、担保の担保率が最低担保率要件を下回ると確認されてから清算が完了するまでには、以下のいくつかのステップがあります。

まず、分散型貸出プラットフォームはオラクルを利用して担保の価格をフィードし、システムは複数の情報を受け入れてより正確な価格を計算します。フィードプロセスが攻撃を受けるのを防ぐために、MakerDAO Oracleセキュリティモジュール(OSM)は新しい参考価格の発表を1時間遅延させます。

現在の担保の価格が借入金額の比率が最低担保率を下回ると確認されると、特定の参加者が関数を呼び出してポジションを清算し、システムは担保をオークションにかけます。これには複数の入札ラウンドが関与する可能性があります。MakerDAOでは、このようなオークションは6時間以上続くことがあります。

または、オラクルが提供する価格を一定の割引で売却することもできます。初期のMakerDAOは担保ETHのみをサポートしていましたが、現在もEquilibrium、Kava、Reflexerがこのメカニズムを使用しています。

いずれにせよ、貸付担保が不足していることを確認し、その債務をカバーするには無視できない時間がかかります。この間に担保はさらに価値を失う可能性があります。価格フィードバックの更新頻度が高いほど、実際の清算時間が短くなるのが理想です。

したがって、貸出プラットフォームにとって、担保が債務をカバーできないと確認した後、価格フィードバックが迅速であればあるほど、清算速度が効率的であることがリスク管理に有利です。

下の図は、MakerDAO設立初年度の担保比率CDPがどの比率で清算されたかを示しています。

担保価格の変動性

描かれたグラフはETHを担保とするポジションの清算状況を示していますが、他の多くの担保タイプやトークンはイーサリアムよりも不安定である可能性があります。このような担保タイプについては、より低い担保比率で清算が発生する割合が大きくなると予想できます。一方、貸出プラットフォームがステーブルコインや他の低変動性資産を担保とする場合、より少ないマージンで同じ安全レベルを提供できます。

描かれたグラフはETHのみをサポートする清算状況を示していますが、他のほとんどの担保の価格はより不安定であり、このような担保については、より低い担保率で清算が発生する割合が大きくなると予想されます。一方、貸出プラットフォームがステーブルコインや他の低変動性資産を担保とする場合、より低い担保率を設定できます。

清算された担保の数量と市場の流動性の比較

最後に、担保の数量は市場での流動性に対して潜在的な価格下落に影響を与えます。流動性の不足している市場で大量の担保を一度に売却する必要がある場合、価格は大幅に下落する可能性があります。興味深いことに、担保をゆっくりと売却することでこの状況を改善できますが、長い清算時間と追加の外部価格リスクに直面することになります。

英式オークションには、すべての入札がオークション期間中にロックされる必要があるという問題もあります。これにより、清算債務の返済に必要なトークンに対して上昇圧力がかかります。オランダ式オークションはこの問題を緩和できますが、オークションプロセス中に介入の速度を下げることには実際の制限があります。

システムの観点からマージンリスクを改善する

上記の要因は完全に外的要因や制御不能な要因ではありません。では、適切なシステム設計を通じてこの状況を改善する方法はあるのでしょうか。

より迅速な価格供給

まず、更新頻度の高いオラクルを使用することができます。特定の時間内に複数の価格ソースを収集して集約するよりも、各更新後に価格の中央値を計算する方が良いでしょう。また、UniswapやKyberSwapなどの分散型取引所や流動性プールから価格データを取得することや、清算要求時に管理者が価格フィードバックを提供し、その正確性を証明することも考慮できます。これらの措置には課題が伴いますが、これは現在広く知られています。

安定プールに基づく清算プロセス

もう一つの措置は、清算プロセス自体に対するものです。既存のプラットフォームは、清算時に担保を購入することを要求する何らかの形の能動的清算に基づいていますが、これは唯一の可能性ではありません!

興味のある各当事者が清算が発生する前に清算担保の取得意図を示す方法に変更できます。例えば、ユーザーが返済に必要なトークンを安定プールに預けることができます。もちろん、これは価格メカニズムを調整する必要があることを意味しますが、これは人々が想像するよりも容易です。人々が清算時に支払った価値よりも高い担保を得ることを合理的に期待できる場合、彼らは初期段階で取引に参加する動機を持つべきです。

担保比率を100%を少し上回るレベル、例えば110%に設定することで、このメカニズムを実施する自然な方法が提供されます。もし貸付が担保の価値が最低担保率を下回った場合、担保を直接取得者に渡し、システムが彼らの存在する安定プールの資金を使って借り手の債務を回収します。こうすることで、担保の余剰や過剰な担保は取得者の利益または借り手の損失となり、他のプロトコルで単独使用される「清算罰金」の概念は時代遅れになります。

左側のボックスは、貸付が良好な状態であり、担保のドル価値が下落した後、貸付が担保不足になり、清算率(右側)を下回ることを示しています。濃い青色の領域は担保の余剰と安定プールによって実現された純利益を示しています。

これにより、ステーブルコインの保有者は、将来の担保清算の利益を期待して、彼らの一部のトークンを安定プールに預ける動機を持つことになります。

プールへの預金にはロックアップ期間がないため、預金者はいつでも彼らのトークンを引き出すことができます。ただし、システム内に清算可能なポジションが存在する場合(この場合、まず担保不足のポジションを清算する必要があります)。しかし、清算が発生した場合、システムは清算ポジションの債務を相殺するために必要な数量の集合ステーブルコインを使用します。対価として、ポジションに関連する担保も安定コインプールに移転されます。これがLiquityが使用する清算処理の方法です:

安定性プール内の預金と担保不足のポジション(別名Troves)を相殺する

預金者は、彼らの初期預金に基づいて、プール内の残りのステーブルコインと取得した担保トークンのシェアを比例的に保持します。預金者は、自分の担保の利益を預けたステーブルコインの残り部分と一緒に現金化することもできます。

Liquityの安定プールからの退出

なぜこのメカニズムが担保オークションや固定価格での販売よりも優れているのでしょうか?

安定資金プール内のトークンは、担保不足の債務を即座に相殺するために使用できます。担保オークションや割引販売がないため、担保を引き受ける買い手を見つける必要もなく、担保に対して価格圧力をかけることもありません。

安定コインを安定プールに預けることが経済的に魅力的であることは明らかです。担保の余剰利益が正である限り(少なくとも平均的に)、長期的には、プールの規模や清算された貸付の数に関係なく、預金者はほぼリスクのない純利益を期待できます。ただし、個々の利益は清算された担保の数量と余剰部分に正の相関があり、プール内のステーブルコインの数量が増加するにつれて減少します。

したがって、すべての保有者が自分のトークンをプールに投入することを期待できますか?もちろん、そうではありません。多くのステーブルコイン保有者は安定性を好み、不安定なトークンの潜在的な経済的利益を選びたがらないでしょう。しかし、相当数の投資家や投機家が安定プールに流動性を提供し、安定プールに入るトークンの部分が経済的均衡に達することを仮定できます。Liquityは、安定プールの預金者に二次トークンLQTYを配布し、安定プールへの参加をさらに促進します。特定の時点で、安定プール内のステーブルコインの数量は、相応の数量の債務の清算を確保します。

しかし、清算が必要な債務がプール内のステーブルコインよりも多い場合はどうなりますか?

バックアップ貸付再分配メカニズム

安定資金プールが担保不足の債務をすべて相殺するには不十分な場合、システムは第二のメカニズムに頼ります。

その考えは、清算されたポジション(債務と担保を含む)をまだアクティブなポジションに再分配することです。この再分配は、借入担保の比率に応じて行うことができます。これは、すべてのアクティブな借り手の債務と担保が増加することを意味しますが、清算が担保比率が100%を超える場合に発生するため、担保の相対的な増加幅は通常より大きくなります。安定資金プールと同様に、担保の余剰は借入者に純利益をもたらします:

これらの2つのグラフは、貸付A、B、C、Dとその債務および担保額(ドル価値で)を示しています。貸付Dは担保不足であり、A、B、Cに再分配されます。

一方、受け取るポジションの担保比率は悪化しますが、現在の比率に基づくと、その影響は微々たるものです。

これらの2つのグラフは、貸付の個々の担保比率と再分配による純利益(およびポジションDの損失)の変化を示しています。

データを見てみましょう。担保率が108%で、システム全体の担保の10%を占めるポジション(0.5%のガス料金補償を差し引いた後)が再分配される場合、各ポジションの担保は11.11(10/9)ポイント上昇し、その負債も10.34(=11.11/1.075)ポイント上昇します。

担保率が250%の貸付は、担保率が236.65%((250%+11.11%)/(100%+10.34%))に低下します。受け取る貸付者の担保率が低いほど、影響は小さくなります。したがって、貸付が清算率以下に引き出される可能性は非常に低くなります。担保率が111%の貸付でさえ、臨界点を上回り、最終的に再分配後の担保率は110.57%に達します。

集合担保と担保向上効果

この再分配により、貸付は最終的に総担保の総額によって担保されます。つまり、すべての貸付の総担保率が100%以上を維持する限り、このプロトコルはすべての債務をカバーできます。

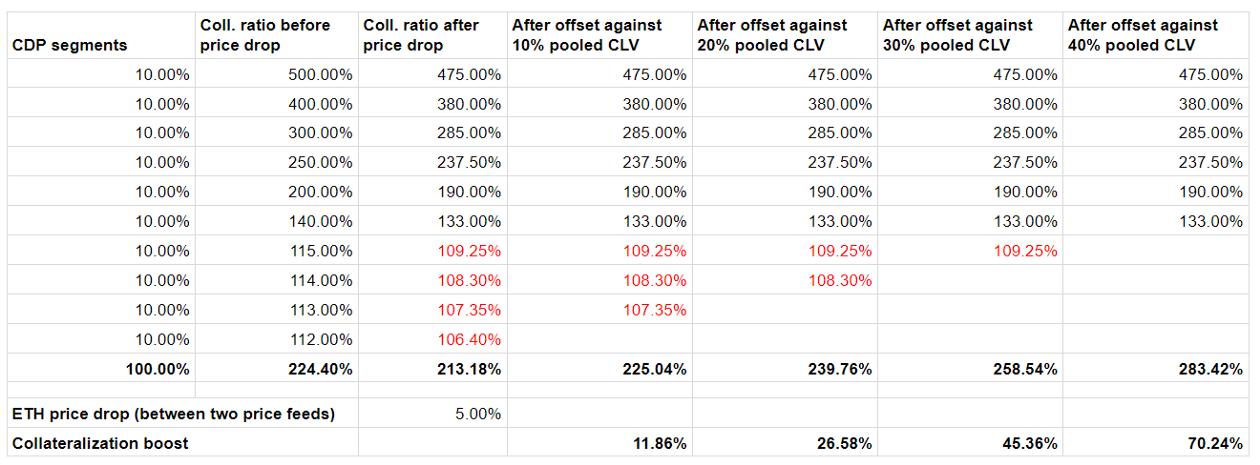

しかし、ほとんどの場合、担保不足の貸付は再分配する必要がありません。なぜなら、それらは安定資金プールによって完全に相殺できるからです。実際、再分配メカニズムが起動する前に、プールは一定の割合のデフォルトを吸収することができ、システムに担保の保証を与えます。そして、吸収されたポジションは担保率が最も低いポジションです。これは、貸付の総額の有効担保率が担保の総額を債務の総額で割ったものよりも高いことを意味します。下の表はこの効果を示しています:

最後に言いたいこと

私たちが見てきたように、安定資金プールを使用して貸付を相殺し、残りの貸付を他のポジションに再分配する新しい清算メカニズムは、債務の安全を確保するための効果的な手段です。これらのメカニズムの直接的な効果により、価格圧力や時間の損失などの不必要な副作用がないため、清算比率を大幅に低下させることができます。

担保率を引き上げることで、資本効率が向上し、全体的により魅力的になるだけでなく、借りたトークンを再投資してより多くの暗号資産を購入することで、プロトコルはより高いレバレッジを実現できます。