系统梳理 GameFi 进化史:我们距离下个爆款游戏还有多远?

2024-07-19 18:49:55

Collection

尽管当下 Telegram 小游戏爆火,但它并不是 GameFi。

尽管当下 Telegram 小游戏爆火,但它并不是 GameFi。声明:本文数据由各平台年度报告及其它研究报告综合考量后得出,参考标准可能有所不同。

DeFi、NFT培育GameFi发展土壤

DeFi、NFT打下GameFi基础

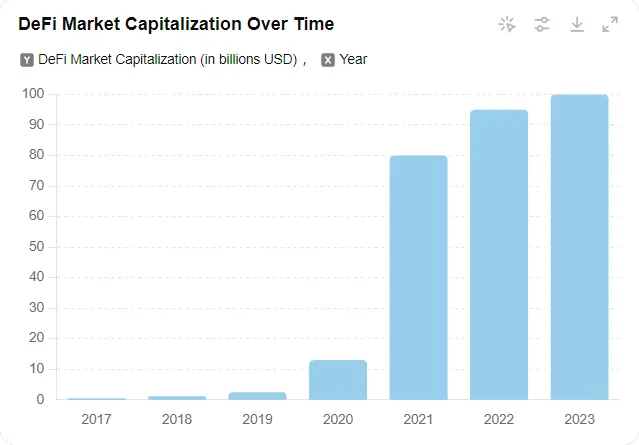

自2015年7月30日以太坊主网推出以来,正式宣告Web3时代的来临。以太坊主网的智能合约部署功能支持了DAPPs(去中心化应用)的设计和运行。在此基础上,涌现了一大批热门DeFi(去中心化金融),如Uniswap通过自动化做市商实现DEX(去中心化交易所)、MakerDAO实现合约借贷。这些 DeFi 以高投资回报、公开透明、隐蔽性强、完全开放等特点吸引了大量热钱涌进。DeFi 赛道总市值也自2015年的0.5亿美元增长至2023年的1000亿美元。

图1 DeFi市值增长

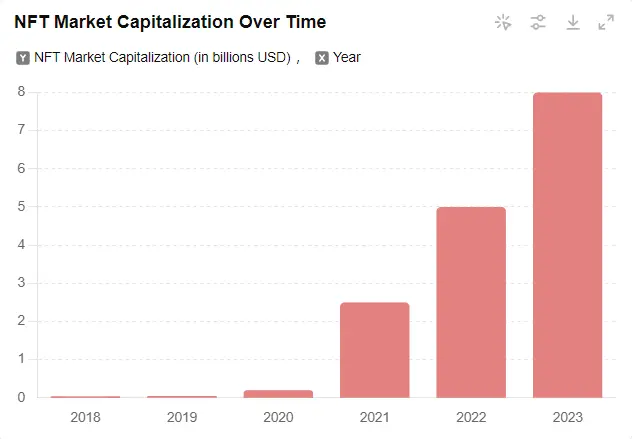

在DeFi蓬勃发展的同时,资本开始不断探索去中心金融与其他领域联合发展的可结合性。在这期间,NFT市场迎来大爆发。2017年,CryptoKitties(加密猫)——一个基于以太坊的NFT项目,玩家可以购买、繁殖和交易数字猫咪,引起广泛关注,而这一项目往往也被视为NFT爆发的起点。NFT市场总市值自2018年的几百万美元上涨至2023年的80亿美元。

图2 NFT市值增长

如果说DeFi为加密市场带来了源源不断的资金,那么NFT则将区块链的视线引向娱乐和游戏,两者共同作用之下,为区块链游戏的发展提供了一片沃土,在此之下,结合DeFi和区块链游戏概念的GameFi开始崭露头角。

GameFi之梦的起点

2019年下半年,MixMarvel首席战略官Mary Ma首次提出了GameFi的概念——“游戏化金融”和“全新游戏化商业”。这一概念结合了游戏和金融的元素,旨在通过区块链技术为游戏产业引入新的商业模式和经济体系。在Mary Ma的观点中,未来的游戏不仅是娱乐工具,还可以成为金融工具。通过区块链技术,游戏中的虚拟物品可以变成有价值的数字资产,玩家可以通过游戏获取、交易和增值这些资产。这种模式下,游戏公司和玩家可以在一个去中心化的环境中共同参与经济活动,实现互利共赢。

然而,由于当时区块链技术和其应用范式还不够成熟,GameFi的概念并未立即引发广泛关注和应用。

GameFi爆发的开始

2020年9月,Yearn.finance的创始人Andre Cronje在一次演讲和公开声明中,详细阐述了他对GameFi的理解和展望,凭借着Andre Cronje在DeFi行业的权威性,GameFi概念开始真正进入大众视野。而Andre Cronje对于GameFi的许多观点,也明了GameFi未来的发展方向。

在Andre Cronje的观念中,DeFi行业处于“TradeFi”(贸易金融)阶段,用户的资金主要用于交易、质押和借贷等操作,未能体现加密货币相对传统金融的区别。而GameFi将会作为未来DeFi的发展方向,用户资金不仅仅可以用于金融交易,还会在虚拟游戏世界中存在实际应用价值,用户可以在虚拟游戏世界的活动中获取丰厚的代币回报,而这将和现实生活的工作类似。

自此,GameFi领域开始迎来第一波增长!

图3 GameFi宣传图

GameFi重塑游戏赛道

GameFi是一种结合DeFi、NFT和Blockchain Game(链游)的区块链技术,将游戏的资产与部分逻辑运行在区块链的智能合约中,并由DAO(去中心化自治组织)组织负责管理游戏生态发展,以保证用户对游戏中资产的所有权和对游戏的治理权;GameFi注重构建完整金融系统,支持使用游戏原生代币进行道具交易等活动。用户可以通过游戏赚取代币收益,共享游戏发展的利益。

彻底解决传统游戏弊病

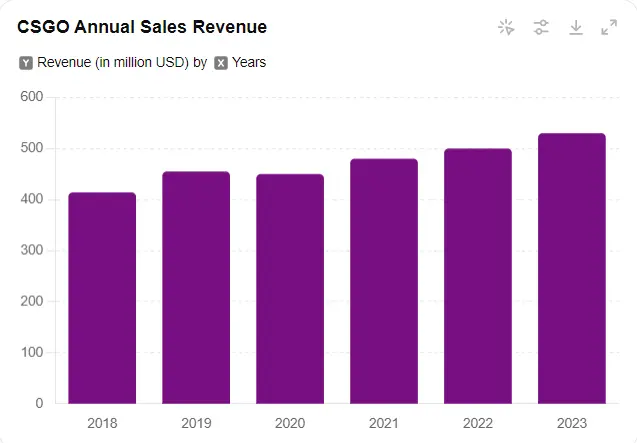

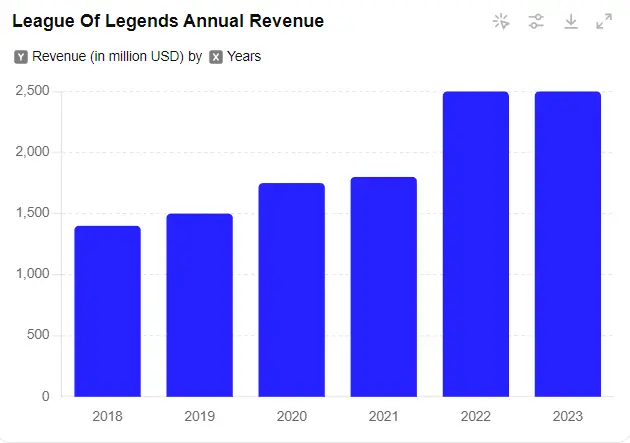

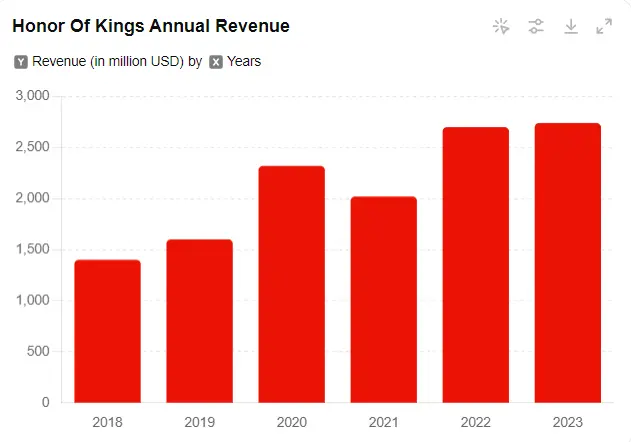

在传统游戏中,道具和皮肤等物品具有一定价值,这早已成为共识。CSGO在2018年至2023年的道具平均年度销售总额高于4.2亿美元,并逐年增长;英雄联盟的皮肤道具年度销售额从2018年的14亿美元增长至2023年的25亿美元;王者荣耀皮肤道具年度销售额在2023年甚至达到夸张的27.4亿美元。无论在国内还是海外,游戏道具都具有广阔的市场空间。

图4 CSGO道具年度销售额

图5 英雄联盟道具年度销售额

图6 王者荣耀道具年度销售额

然而由于道具的交易往往损害游戏出版商的利润、并因其金融属性触碰某些国家地区的法律红线,一直以来游戏厂商对于游戏道具交易往往采取两种策略,其一是如CSGO联合Steam垄断道具交易市场,收取较高的交易费用,其二则是英雄联盟、王者荣耀等采取无限量道具供应,统一道具购买渠道,严格禁止游戏账号交易。

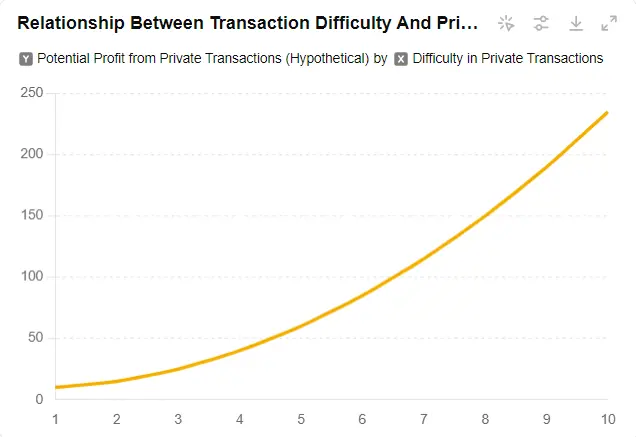

正是因为游戏厂商和地方法规的禁止,游戏道具的黑市售卖成为一门利润极高的生意。在一定限度内,随着游戏厂商和地方法规对黑市交易的打击力度增大,黑市道具供应线左移,售卖利润增大。

图7 私下交易利润与交易难度关系粗略曲线

通过区块链技术构建的GameFi,天然具有DeFi属性,可以完美解决目前游戏厂商垄断、黑市横行的局面。GameFi既是一个游戏,又是一个市场,游戏皮肤和道具以NFT的形式存在,一切交易都将遵循市场应有的规律并尽可能保持透明。

除此之外,通过DAO治理游戏发展,让所有玩家共享游戏的治理权力也是GameFi的一大特色。当下游戏厂商常常为了提高销售额而暗箱操作抽奖概率和对某些过去高价的游戏道具进行降价售卖损害已购玩家的利益。玩家对于这些举措的抗议也难以集中,往往被这些科技巨头通过流量控制的方式掩盖。DAO治理举措可以粉碎当下游戏厂商绝对话语权的局面,用户不用再时时刻刻担心游戏朝着对用户不利的方向发展,享受游戏发展带来的整体经济效益提升。

完美符合游戏发展历程

纵观游戏发展历程,往往以计算机技术提升、硬件升级、游戏理念创新为重要因素。

-

早期计算机游戏阶段(1970年代-1980年代):电子游戏发展的早期阶段,主要集中在实验室和大学环境中。著名的早期游戏包括《Spacewar!》)和《Pong》,《Pong》的发售标志着商业电子游戏的开端。

-

家用游戏机时代(1980年代-1990年代):任天堂发布家用游戏机NES,带来了《超级马里奥兄弟》等经典游戏。

-

16位游戏机时代(1990年代):索尼发布了PlayStation,开启了光盘游戏时代,游戏《最终幻想VII》引发游戏热潮。

-

3D游戏时代(1990年代末-2000年代初):Valve发布了《半条命》,以其深度剧情和沉浸式体验赢得了玩家的广泛赞誉。

-

在线游戏和MMORPG时代(2000年代):暴雪娱乐发布《魔兽世界》,成为最成功的MMORPG之一,推动了在线多人游戏的发展。

-

移动游戏和社交游戏时代(2010年至今):Supercell发布了《部落冲突》,成为最成功的移动策略游戏之一,Niantic发布了《精灵宝可梦GO》,将增强现实(AR)技术与移动游戏结合,引发全球热潮。

图8 传统游戏发展线

过去游戏的发展主要依靠计算机技术提升、硬件升级、游戏理念创新三大要素,如今GameFi是DeFi和NFT的强强联手,代表着区块链最前沿最有趣的技术之一;更是计算机和金融学科的交叉融合,拥有新颖的“play-to-earn”游戏理念;同时为金融市场研究提供范例;可以说GameFi完美符合游戏发展历程中三大要素中的两点,顺应了游戏发展历史。

而GameFi在近几年发展飞速,提出新颖的概念和设计,诞生了许多的顶级项目。

-

早期探索(2018):Decentraland推出,作为早期的GameFi项目之一,Decentraland允许玩家购买、开发和交易虚拟土地,利用区块链技术实现真正的所有权。Gods Unchained推出了一种基于区块链的集换式卡牌游戏,玩家可以购买、出售和交易卡牌,展示了NFT在游戏中的应用潜力。

-

概念提出(2019):Mary Ma提出了“游戏化金融”和“全新游戏化商业”的概念,标志着GameFi理念的诞生。同年Sky Mavis推出的Axie Infinity开始走近大众视野。

-

初步兴起(2020年):Yearn.finance创始人Andre Cronje在2020年9月重申GameFi的概念,预言未来DeFi将向游戏化金融阶段发展,用户资金将作为游戏中的装备使用。而此时DeFi和NFT市场也迎来黄金时期,为GameFi的爆火埋下伏笔。

-

爆发式增长(2021):Axie Infinity取得巨大成功,吸引了数百万玩家,在8月份达到100万美元的日交易量,通过“play-to-earn”模式让玩家能够通过游戏获取收益,在疫情期间成为东南亚国家数十万居民的主要收入来源;同年The Sandbox爆火,允许用户创建、拥有和交易虚拟资产和土地,受到大量风险投资机构追捧。

-

流量断崖式下滑(2022至今):受加密市场整体下行的影响,GameFi热度严重下滑,Axie Infinity日活跃用户聪2021年8月的74万暴跌至2022年8月的3.5万,同时不少GameFi面临严重通胀问题,DeFi Kingdoms代币数量由2022年初的6000万上涨至年中的1亿。

图9 Game vs GameFi

GameFi的爆火也带动了元宇宙的概念,元宇宙的本质是构建一个由AR(增强现实)、VR(虚拟现实及时)实现的虚拟共享空间,结合区块链等去中心化技术,不仅仅涵盖游戏,也包括生活中的方方面面。而GameFi自由的生态建设方式让其在许多场景下成为元宇宙的代名词。在2021至2022两年中,许多传统科技公司开始介入GameFi和元宇宙概念。

-

Facebook改名Meta,反应其对Metaverse(元宇宙)的长期愿景。

-

腾讯成立新的TiMi Studios,专注于开发元宇宙相关游戏。并参投The Sandbox、Decentraland。

-

微软687亿美元收购暴雪,计划将传统热门游戏与区块链技术相结合,打造新一代GameFi。

-

高盛软银加大对GameFi投资,站台Axie Infinity和The Sandbox等知名GameFi项目。

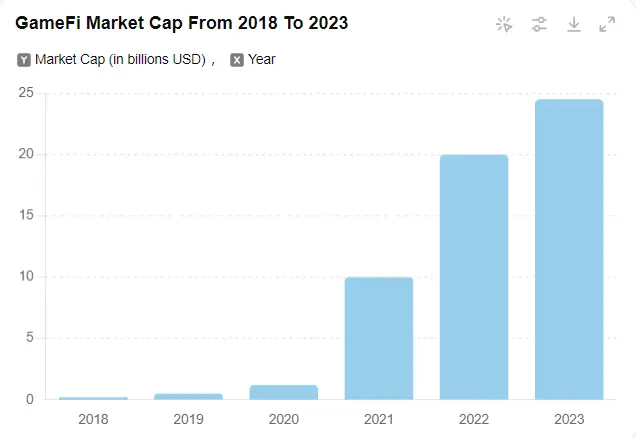

GameFi整体市值也自2018年的2亿美元上升至2023年的245.2亿美元,其中2020至2021增长率高达733.3%。

图10 GameFi市值增长图

图11 GameFi市值增长率

虽然GameFi目前可能面临一些问题,但由于传统科技公司的大力介入和技术的逐步成熟,未来依然有无限可能。

集百家之长的叙事

GameFi本身是DeFi+NFT+Blockchain Game的组合,既使原来枯燥的DeFi变得生动,又让无应用场景的NFT技术有了落地机会,同时GameFi的治理模式还为DAO组织的实施提供了契机。结合当下元宇宙等爆火概念,AR和VR也有望成为GameFi 3A大作的一部分。因此,GameFi是一个将区块链技术深度应用并接轨虚拟技术的一大应用领域。

DeFi+NFT通证经济,构建独立金融生态

金融特性是GameFi与Blockchain Game的最大区别,Blockchain Game往往只注重利用区块链技术提升游戏透明性、公平性和资产所有权,而GameFi侧重将完整金融体系引入游戏中,打造包含金融属性的Blockchain Game。所以Blockchain Game可以是简单的区快链应用游戏,而GameFi必然包括涵盖金融功能和经济体系。

-

从技术角度:NFT的独特性和不可分割性让每一份游戏道具都具有独特的价值,通过限制NFT道具的发行数量,可以创造道具的稀缺性价值。

-

从权利角度:在GameFi中,项目方仅仅作为游戏开发者、Bug修复者、决议号召者的身份出现,在游戏之初出售Token和道具NFT给玩家,同时将大部分的权力下方给普通玩家。游戏的更新发展、利益分配等事项交由玩家和项目方共同组成的DAO组织进行决议。

-

从机制角度:GameFi中的“play-to-earn”模式,让玩家可以通过时间付出和前期的财务投入,在游戏中赚取NFT道具或代币,并与现实的法币相互兑换,产生经济效益。

将金融体系引入游戏并非是GameFi独创,部分传统游戏早已具备复杂的金融系统,证明这项举措是可行的。MMORPG(大型多人在线角色扮演)游戏《EVE Online》(星战前夜)以其复杂的金融系统著称,游戏中模拟了真实世界的市场,包含生产、贸易、战斗资源管理等部分,有超过40000种物品,玩家可以开采矿产、制造商品、建立公司和联盟,甚至进行市场操纵等行为。《EVE Online》开发商CCP Game雇佣经济学家Eyjólfur Guðmundsson研究游戏内的经济运作机理,并及时调控庞大的市场,防止市场崩溃。

图12《EVE Online》宣传图

图13 《EVE Online》部分游戏道具

目前GameFi的金融体系复杂程度虽然远比不上《EVE Online》、《World of Warcraft》(魔兽世界)、《Second Life》(二次人生)等老牌游戏,但其去中心化特性注定了GameFi玩家对资产的所有权,无需承担信任游戏厂商的风险。

跨链资产互通+多平台操作,打造大金融圈层

单一的GameFi可能面临用户数量少、活跃度低、资金不稳定等问题,跨链资产互通与多平台操作或许可以改善这一问题。每一个GameFi都是一个经济体,当GameFi之间相互连通时,就可以构成一个大型的经济市场,而这需要跨链、跨平台兼容、数据同步和一致性、去中心化账户管理等技术的综合应用。

-

跨链技术:通过跨链桥技术或互操作协议,允许用户在不同的区块链之间进行直接交易和通信。

-

跨平台兼容:在GameFi开发之初,需要确保可以在不同的硬件和软件环境下运行,使用Unity、Unreal Engine等高兼容性游戏引擎和标准化API对于实现跨平台兼容有重要帮助。

-

数据同步和一致性:通过State Channels(状态通道)技术,允许用户在链下完成交易,只将最后状态提交到区块链中进行信息同步,减轻数据传输压力。

-

去中心化账户管理:在支持GameFi跨链和多平台操作时,DID(去中心化身份)、SSO(单一登录)和分布式账户存储变得十分重要,通过这些技术,可以减轻用户管理账户的压力并提高安全性。

一个统一有效的金融大循环,不仅可以提高循环内资金的流动性,甚至正如Andre Cronje所期望般,有望成为未来DeFi发展的方向。除此之外,GameFi金融循环将模拟现实世界中各国家和地区之间的金融行为,为经济学的进一步研究提供范例。

集成AR、VR技术,《头号玩家》不再是幻想

受益于GameFi在2021年的井喷式爆发,元宇宙概念一度占据A股和美股热门。在此期间,打着元宇宙概念的欺诈事件层出不穷。在此背景下,GameFi逐渐被寄予承接元宇宙概念的希望。

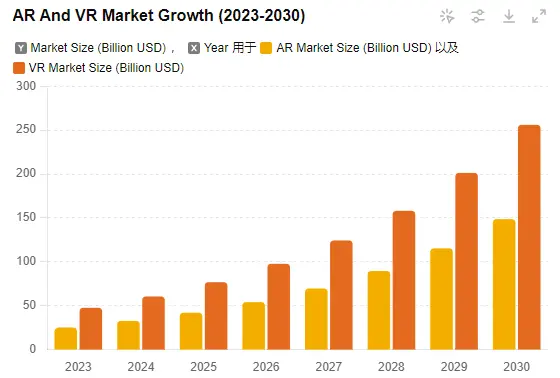

与此同时,关联元宇宙的AR、VR技术开始蓬勃发展,2023年全球AR、VR市场规模已超过700亿美元,并预计在2030年突破4000亿美元。

图14 AR、VR市场规模预估

许多项目开始致力于区块链与AR、VR技术融合的底层实现,为未来GameFi结合AR、VR技术,将《头号玩家》照进现实成为可能。

-

Render Network:提供分布式GPU渲染服务,支持AR、VR高质量3D渲染,Apple Vision Pro在内的许多应用已提供该项服务。

-

Ozone:提供支持多链和跨链的3D应用和云计算服务。

-

IOTX:提供安全、隐私保护且可扩展的区块链平台,连接和管理物联网设备。

面对虚拟市场未来如此需求,GameFi结合AR、VR技术打造新一代的3A大作,已逐渐成为共识。

GameFi 1.0时代,跑得快的庞氏游戏

CryptoKitties,疯狂猫咪开启GameFi 1.0时代

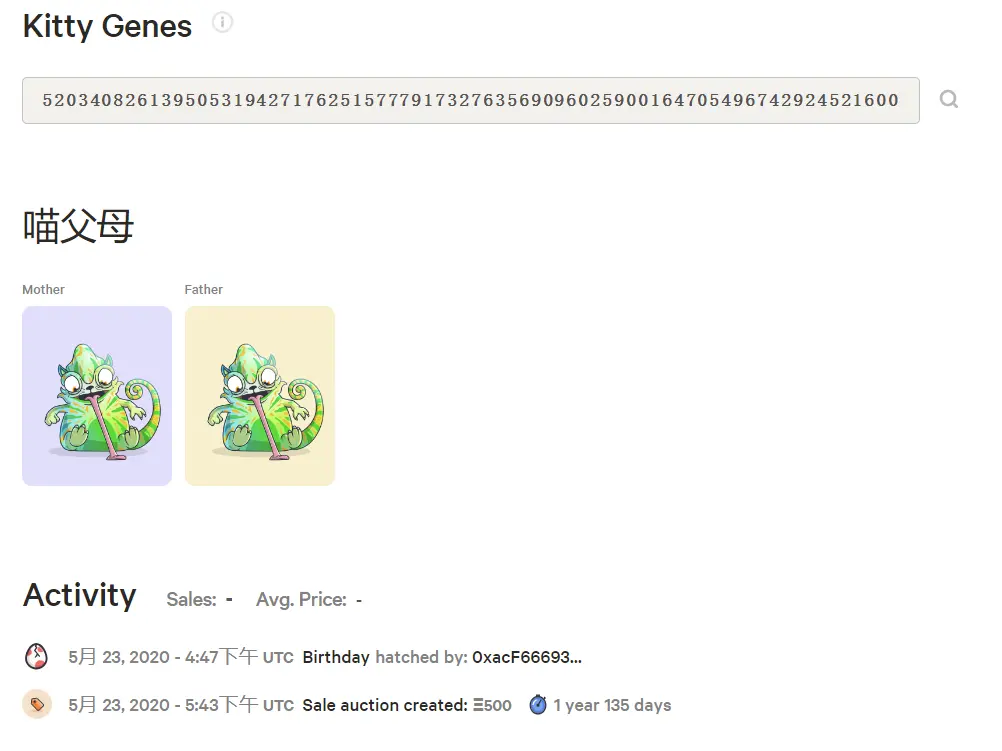

2017年11月28日,CryptoKitties(加密猫或谜恋猫)登入以太坊区块链,成为第一个现象级DAPP,它的出现向用户证明了以太坊并不仅只有代币发行,还有简单有趣的NFT游戏。加密猫提供了一系列的创新的游戏玩法。

-

用户可以在加密猫市场使用ETH购买一只属于自己猫NFT。

-

每一只猫咪都具有独特的基因密码,可以在市场上查找每猫咪的父母、兄弟,以及其过去的活动。

图15 CryptoKitties信息

-

两只猫咪可以通过繁殖产生新一代的小猫,繁殖后猫咪会有一段冷静期,冷静期随猫咪繁殖次数的增加而变长,新一代的小猫会集成冷静期的时间。

-

玩家可以出租自己的猫咪给他人的猫咪配种、将猫咪赠送给他人或在市场上进行拍卖。

加密猫开创性的玩法和较高的收益预期迅速吸引了投机者们的目光,其中一只名为“Dragon”的猫咪以600ETH(约17万美元)的价格出售,创下历史性记录。而加密猫项目也从原公司Axiom Zen游戏工作室分离并获取a16z和usv两家顶级风投公司1200万美元的投资。

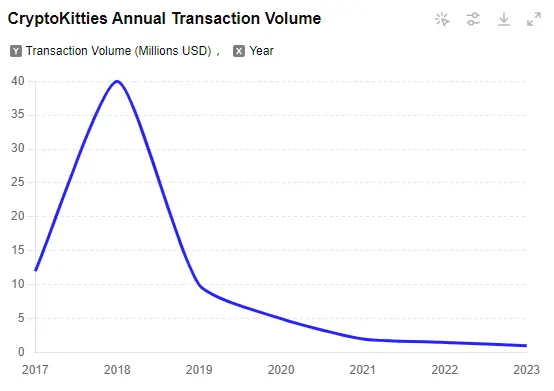

截止至2024年,加密猫项目进行超过70万笔交易,总交易量达67,818 ETH,相当于约1.15亿美元。然而自2018年中期以来加密猫项目交易额出现断崖式下跌,目前已完全脱离市场热点。

图16 CryptoKitties交易额变化

虽然加密猫项目的本意并非是庞氏骗局,而是希望通过NFT游戏为以太坊未来发展探索更多渠道,却也造成了非常严重的经济泡沫。

Fomo3D——纯粹的赌博游戏

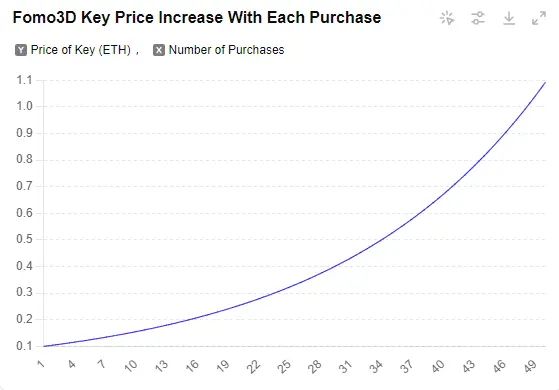

加密猫的风靡一时掀起了早期Blockchain的爆发,然而这些Blockchain大部分并不存在任何创新点,其中最为知名的项目当属Fomo3D。Fomo3D是一个机制简单的博傻游戏,主要包含四种类型的玩法。核心机制为夺宝,并以战队分红机制、推荐奖励机制和幸运糖果机制配合,增加收益性。

其中夺宝机制针对赌徒,在Fomo3D之中,每一整局游戏都包含了24小时的倒计时,而在倒计时之中,玩家花费以太坊购买游戏中的Token——“Key”,每当有玩家购买“Key”,倒计时便会增加90秒(超过24小时则不再增加)。最终,谁成为24小时倒计时结束时,最后一个买入大于等于1数量“Key”的玩家,便能拿走奖池中48%的奖金。为了保证这个一整局游戏能够结束,Fomo3D会对“Key”的价格进行不断的动态调整,每一次购买“Key”之后,之后的人需要花费更高的价格来购买,久而久之,随着玩家参与的成本上涨,就存在倒计时的速度快于90秒增速的情形,最终结束游戏。

图17 Fomo3D“Key”价格随购买数量变化

显而易见,Fomo3D是典型的资金盘游戏,每一个人都妄想成为最后的赢家,而大部分人都将血本无归。

像Fomo3D般的资金盘Blockchain Game是GameFi 1.0时期的常态,几乎都是拆东墙补西墙的庞氏骗局,从新用户身上吸血,将奖励发放给老用户,高回报率之下的脆弱平衡非常容易受到如本币抛售、热度褪去、新用户减少等因素影响而崩溃。并且这些Blockchain Game就趣味性而言,完全无法与传统游戏媲美。因此从本质上看,这一时期的Blockchain Game不存在完整的金融系统,不能被称为GameFi。

GameFi 2.0时代,来自“play-to-earn”的启发

GameFi 2.0时代是GameFi概念蓬勃发展的阶段,从“play-to-earn”到“x-to-earn”,一步步扩展Blockchain的金融体系,将社区、交易、战斗、市场等金融要素逐步引入GameFi中。

Axie Infinity开启“play-to-earn”模式热潮

与过去的所有Blockchain Game不同,Axie Infinity第一次将“play-to-earn”概念与复杂的金融机制相结合,创造了一个充满吸引力的NFT生物世界,玩家可以在游戏内收集、繁殖、战斗和交易名为Axie的精灵。

-

早期阶段(2018年):Axie Infinity由越南创业团队Sky Mavis发布,游戏最初灵感来自《精灵宝可梦》和CryptoKitties,团队希望打造一个玩家自治的精灵世界。

-

初期发展阶段(2019年——2020年):Axie Infinity正式上线以太坊区块链,玩家可以购买Axie后进行繁殖,并在市场上出售。随后Axie Infinity推出PVP模式和冒险系统,进一步增加了游戏的可玩性。

-

爆发期(2021年):由于游戏内的“play-to-earn”模式,Axie Infinity吸引了大量玩家,一部名为《边玩边赚——菲律宾的NFT游戏》让更多的人看到了这款颇具潜力的游戏。

-

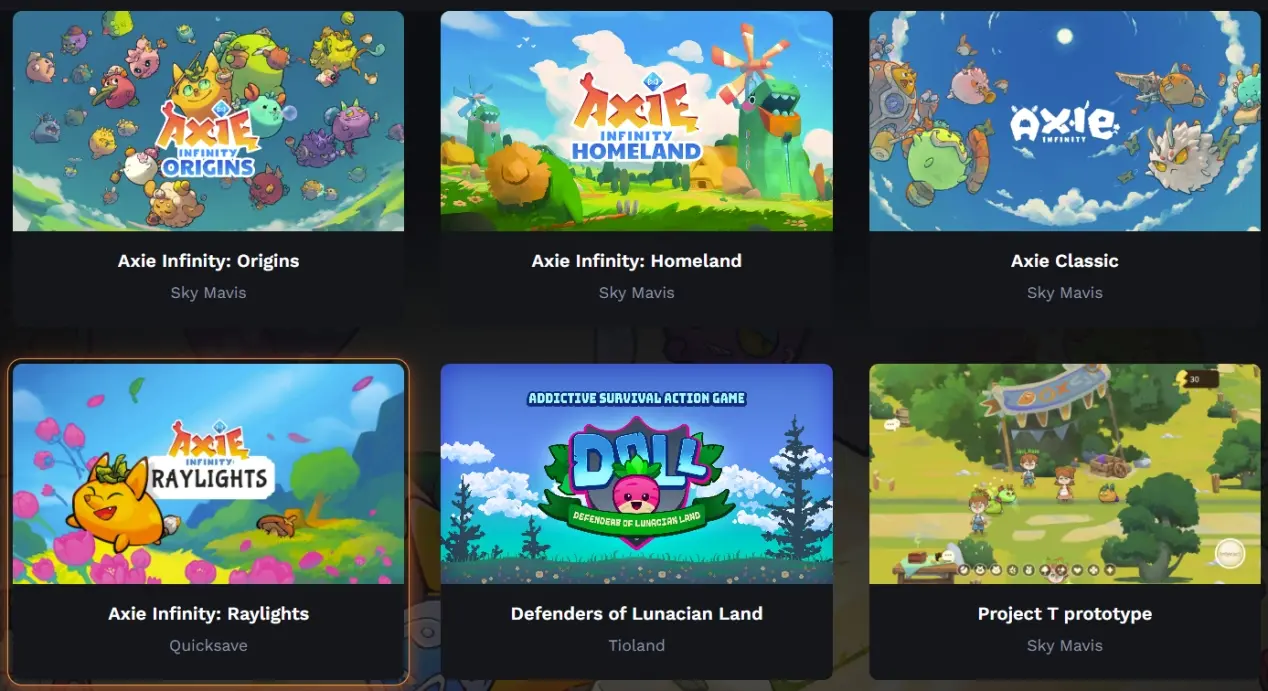

扩展阶段(2022年至今):Axie Infinity潜行发展,目前共有Axie Infinity Origins、Axie Infinity: Homeland、Axie Classic、Axie Infinity: Raylights、Defenders of Lunacian和Project T prototype六个板块。

图18 Axie Infinity游戏模式

在Axie Classic版本中,用户需要通过购买3只Axie开始战斗或繁殖,每一只Axie都是独一无二的,并完全属于玩家个人财产。Axie诞生时被赋予了随机分配的属性倾向,包含血量、技能、速度和士气等,Axie还具有不同的种族属性,在战斗时可以提供某些克制关系。Axie具体的游戏规则有很多细节之处,这里不过多赘述。

Axie Infinity代币治理模式为双币治理,其中AXS作为治理代币,SLP为游戏代币。

AXS作用

-

AXS持有者拥有对Axie Infinity生态治理的投票权,包括游戏未来发展方向和重大决策。

-

玩家可以质押AXS代币获得奖励。

-

在繁殖Axie时,需要支付一部分AXS作为繁殖费用。

-

AXS还作为游戏内赛事奖励代币。

SLP作用

-

SLP主要用于Axie繁殖,每一次繁殖需要消耗一定数量得SLP,繁殖次数越多,所需SLP数量越多。

-

玩家可以通过完成每日任务、参加PVE(冒险模式)和PVP(竞技场模式)获取丰厚得SLP奖励。

独特的奖学金机制

Axie Infinity拥有独特的奖学金机制,Axie持有者可以将Axie借出给学徒,学徒通过Axie进行战斗获取SLP,而持有者可以收获收益分成。在这一机制下,勤奋且熟悉游戏规则的玩家可以零门槛进入游戏,源源不断地赚取AXS和SLP并壮大Axie团队。疫情期间,大量菲律宾百姓通过Axie游戏维持基础生活,这也是迄今为止少有的区块链项目真正改善百姓生活的案例。

而Axie Infinity的创造性成就也反应在项目的MAU(月活跃用户)、交易量和收入上,2021年8月Axie Infinity总交易量超过20亿美元,月收入达到3.64亿美元,首次超过《王者荣耀》;同年年底月活跃用户数量达到200万以上。

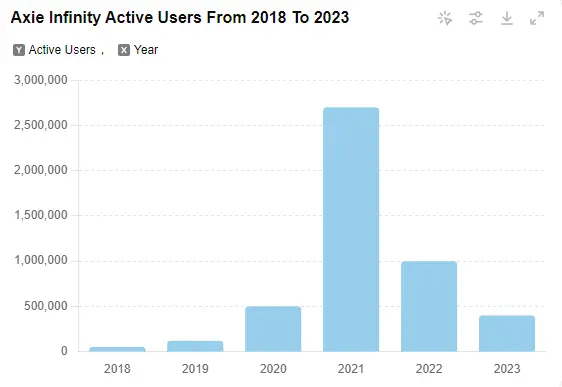

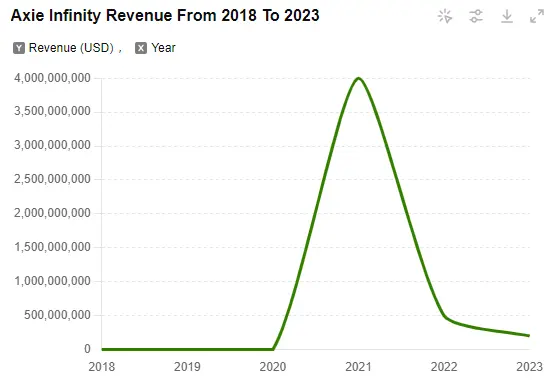

虽然Axie Infinity在GameFi发展中具有开创性的突破,也依然受到经济泡沫和整体市场下行的影响。其活跃用户数量从2021年最高270万下降至2023年的40万,目前月用户数量仅有10万左右,其交易额也从2021年的40亿美元下降至2023年的2亿美元。

图19 Axie Infinity活跃用户变化

图20 Axie Infinity年度销售额变化

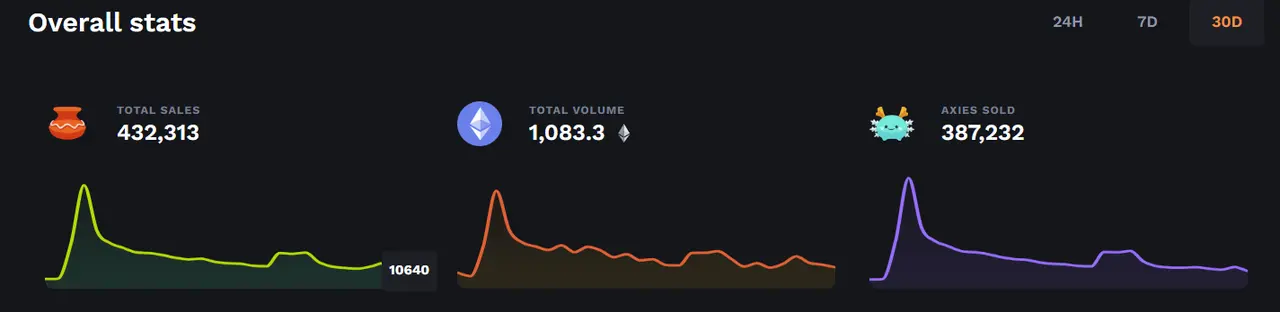

纵使Axie Infinity经历了巨大的经济泡沫,但这款游戏承受住了动荡并至今依旧保持GameFi中的龙头地位。在过去30天里,Axie的交易数量多达387,232只,销售额高达1083.3ETH,约400万美元,这对于一个走过六年的游戏而言是非常不错的数据。

图21 过去30天Axie销售概况

Axie Infinity首次通过“play-to-earn”模式实践了GameFi的理念和模式,并通过PEP、PVP模式成功吸引了真正喜欢这款游戏的人,是GameFi中的成功典范。

The Sandbox沙盒塑造虚拟世界

如果说Axie Infinity是GameFi中的休闲款,那么The Sandbox绝对是其中的鸿篇巨制。The Sandbox源自两款热门沙盒游戏《Sandbox》和《Sandbox Evolution》,两者在iOS和Android系统下载量总计超过4000万。2018年发行商 Pixowl 决定将这种成功的用户生成内容游戏IP和庞大的创作者社区从移动设备引入区块链生态系统,通过NFT向创作者提供真实的知识产权,并以代币的形式奖励其对社区的贡献。于是The Sandbox这一伟大作品应运而生。

图22 The Sandbox宣传

从技术层面:The Sandbox继承了过去沙盒游戏UGC(用户生产内容的生态系统)模式,并提供VoxEdit、MakeTPlace、Game Maker三个集成功能为用户提供全面的设计体验,同时支持通过区块链和智能合约为设计成功提供版权保护。

从代币模型层面:The Sandbox提供三种Token确保游戏内的经济循环,分别是SAND、LAND和ASSETS(素材资产)。

-

SAND遵循ERC-20标准,是玩家在The Sandbox游戏中进行素材资产获取、土地购买和创作者发布内容所需的代币。SAND也具有生态治理功能,并具有质押获取SAND收益功能。

-

LAND遵循ERC-721标准,是游戏内的土地资产,每一块LADN大小为96*96,玩家在购买LAND后,可以在LAND内添加游戏和素材资产,并设立自己的游戏规则。多块LAND可以构成较大的ESTATE,适合创造更大、内容更加丰富的沙盒游戏。

-

ASSETS遵循ERC-1155标准,是由创作者生成的用于证明产权的Token,可以在The Sandbox前端网页进行售卖。

The Sandbox以强大的IP效应、新颖的游戏理念和自由开放的金融体系,受到资本的极力追捧。2018年,Animoca Brands收购Pixowl,并对The Sandbox开发提供长期帮助;2019年,The Sandbox获得Hashed领投的250万美元种子轮融资;2020年,The Sandbox在A轮融资中从True Global Ventures、Square Enix等机构筹集300万美元;2021年。The Sandbox区别与劣质Blockchain Game的强大生态被软银发掘,在B轮融资中获得由软银领投的9300万美元。

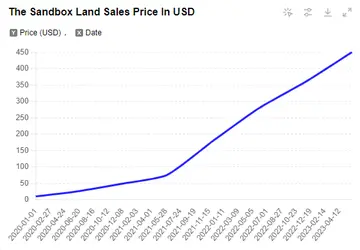

而The Sandbox也没有辜负各大投资机构的期待,自LAND开始售卖以来,平均价格不断上升,如今在NFT交易所OpenSea上地板价格依然高达0.12ETH。

图23 LADN平均售价变化

除此之外,许多核心位置的LAND被以天价售出。2021年11月,虚拟房地产投资公司Republic Realm在The Sandbox中以430万美元购买了一块虚拟土地,次月Snoop Dogg的临近LAND被以约45万美元价格出售。

图24 LAND土地分布局部图

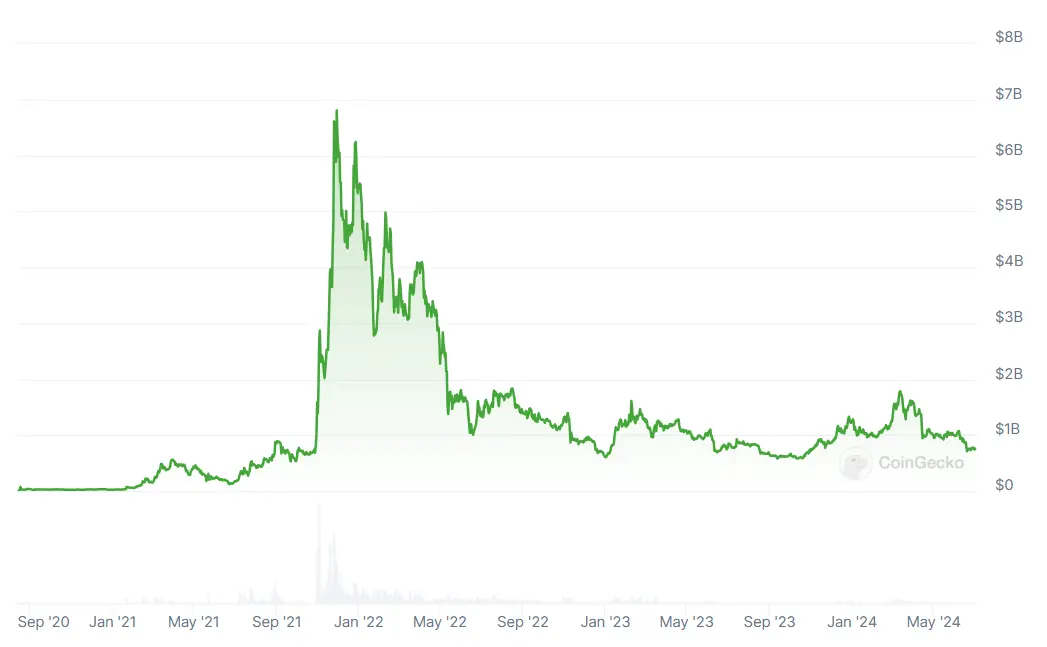

The Sandbox在ICO以来市值发生较大波动,最高点达到68亿美元,目前仍高达7亿美元,对The Sandbox进行投资的风投公司所获得的利润难以估量。

图25 The Sandbox市值变化

总体而言,The Sandbox的出现为传统IP与区块链技术的结合提供了范例,也展现了高质量GameFi具有的强大财富聚集效应。

GameFi 3.0时代,如何发掘未来的GameFi市场

Mini Game并不是GameFi

近期,Not、Hamster等Telegram小游戏爆火,只需要在屏幕前动动手指就可以获取代币。这样简单的操作造就其社区的病毒式发展,在短期内可以达到上千万的用户参与。Not游戏自2024年1月上线以来,参与人数超过3000万,日均活跃量高达500万,随后Notcoin也成功在币安在内的多家交易所ICO,7日内涨幅超过400%。

然而这些游戏本身搭建在Telegram上,仅可被称为Mini Game,并不具有完备的金融系统,在IP效应和可玩性等方面十分欠缺,可以说它们的热度几乎全靠着“公平发射”这一理念支撑。与类似的微信小游戏不同,Telegram上的Mini Game不受平台限制,其获取的利益可看作Web2向Web3的延伸利益。

重新审视GameFi

游戏形式多样但市场仍是一片蓝海

2023至2024年是GameFi在游戏形式上发展迅速的两年,目前主要涵盖Farming/Mining Game(农场挖矿游戏)、Card Game(卡牌游戏)、Move-to-earn Game(运动奖励游戏)、MMORPG(大型在线多人角色扮演)、Mataverse Game(元宇宙游戏)、Auto Battles(自动战斗)等类型。

图26 GameFi游戏形式和典型游戏

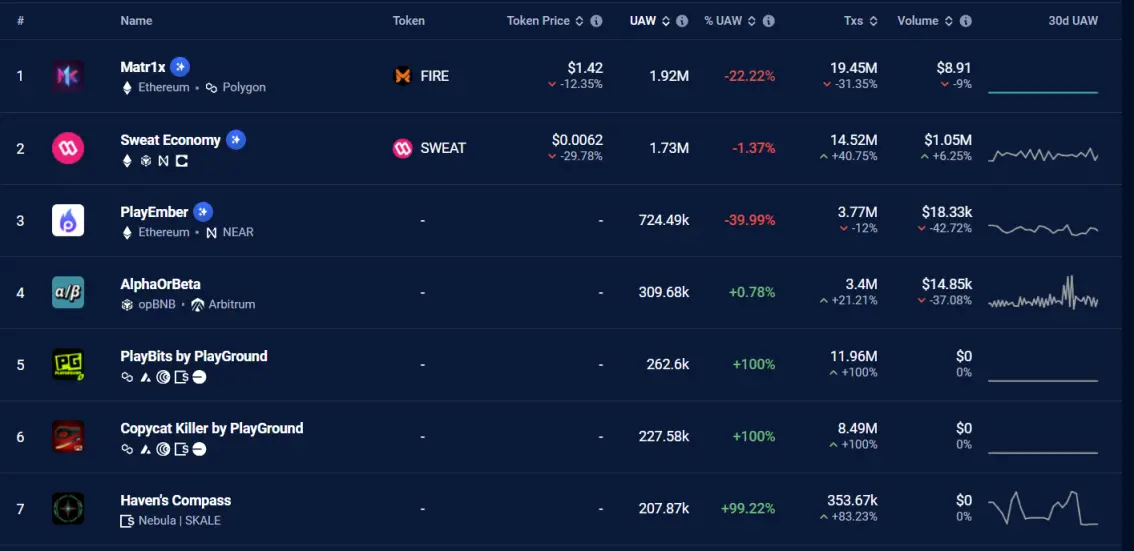

在DAppradar上,UAW(活跃用户数)排名第一的GameFi Matr1x为MMORPG类型游戏。在过去30天活跃用户数量高达192万,流通市值却仅有4900万美元。当下市场热点主要集中在Layer1、Layer2建设等基础领域,而GameFi偏向技术综合应用,随着基础领域得突破,依然有机会迎来二次爆发。

图27 DAppradar GameFi排名

全链上游戏

全链上游戏将游戏的所有逻辑、数据和资产都运行和存储在区块链上的游戏模式。在GameFi1.0至GameFi2.0时期,大部分游戏都仅有资产或部分逻辑上链,全链上游戏则强调完全去中心化和透明化,可以完美规避游戏外挂等问题。Autonomous World(自治世界)可以看作全链上游戏的一大表现,基于区块链技术构建虚拟世界,使整个世界的规则和操作可监查,GameFi未来发展的目标必然是全链上游戏。

GameFi+?

在当下市场,单一的GameFi难以获得市场青睐,而与AI、物联网等结合也许是当下破局之路。一系列GameFi+AI项目如colony、Nimnetwork、Futureverse、Palio、Ultiverse等纷纷打破僵局。其中Palio获取Binance Labs 投资的 1500 万美元,用于发展和集成AI技术,展现了各大VC对GameFi+AI项目的认可和追捧。除此之外,GameFi与物联网、云计算等热点结合也是一大发展途径。

从技术、IP效应和可玩性角度

Axie Infinity借鉴游戏《精灵宝可梦》在区块链上开发宠物战斗游戏、The Sandbox则是《Sand》和《Sand Evolution》的区块链迁移,足以说明传统IP在区块链中有着无限的发展潜力。虽然Axie Infinity和The Sandbox都经历了严重的经济泡沫,但目前市值依然高达8亿美元和7亿美元,也证明其项目具有吸引真实用户的能力。

除此之外,不少游戏公司计划在经典游戏中引入区块链技术。

-

Atari与The Sandbox合作,将其经典游戏《Centipede》和《Pong》等引入元宇宙平台。玩家可以在The Sandbox中使用SAND代币参与和创造基于这些经典游戏的体验。

-

Square Enix宣布计划将其知名游戏IP,《Final Fantasy》(最终幻想)和《Dragon Quest》(勇者斗恶龙)引入区块链平台。

-

Capcom宣布将探索将其知名游戏《街头霸王》和《生化危机》等引入区块链游戏领域的方式。

在传统游戏领域中,MOBA游戏如英雄联盟、王者荣耀的出现往往代表着游戏发展进入巅峰阶段。在GameFi领域,当下的破局方法是打造一个具有高度可玩性、包含完整金融体系的游戏。谁能率先将出色的游戏IP引入,谁就有机会获得先发优势。

总结

-

GameFi实质上是DeFi+NFT+Blockchain Game的组合,是区块链技术的统一应用和游戏发展历程的新阶段。

-

GameFi经历了1.0、2.0时代,从过去的庞氏骗局逐渐转化为对真实用户有吸引力的游戏生态。

-

目前区块链行业热点集中在Layer1、Layer2等基础生态建设,GameFi尚在蓄势之中。

-

"全链上游戏"和"GameFi+?"是GameFi3.0发展趋势。

-

对GameFi的投资需要关注其IP、可玩性和技术性等方面,只有真正能吸引玩家的GameFi才具有长期发展的潜力。

ChainCatcher reminds readers to view blockchain rationally, enhance risk awareness, and be cautious of various virtual token issuances and speculations. All content on this site is solely market information or related party opinions, and does not constitute any form of investment advice. If you find sensitive information in the content, please click "Report", and we will handle it promptly.

Related reading