【宏观周报┃4 Alpha】对等关税落地,影响几何?

2025-04-08 09:34:59

收藏

本周特朗普政府推出超预期对等关税政策,引发全球市场剧烈波动。美股遭遇2020年以来最惨烈抛售,标普500两日暴跌10%,大宗商品同步崩盘,原油、铜价单周跌幅超10%,避险资产分化显著。此次关税加征幅度远超预期,重点针对亚洲经济体,政治意图明显或触发中欧反制拉长博弈周期。

本周特朗普政府推出超预期对等关税政策,引发全球市场剧烈波动。美股遭遇2020年以来最惨烈抛售,标普500两日暴跌10%,大宗商品同步崩盘,原油、铜价单周跌幅超10%,避险资产分化显著。此次关税加征幅度远超预期,重点针对亚洲经济体,政治意图明显或触发中欧反制拉长博弈周期。4 Alpha 核心观点:

一、市场表现回顾

- 美股暴跌:标普两日跌10%,VIX冲破40,美股进入技术性熊市,市场极度恐慌。

- 避险资产分化:美债收益率暴跌,黄金冲高后回落,美元指数走弱。

- 商品市场崩盘:原油、铜等大宗商品大幅下挫,反映全球需求前景悲观。

- 比特币展现“双重属性”:初期随美元信用危机拉升,后因全球风险资产恐慌回落,表现出“避险 + 流动性敏感”的复杂性。

二、特朗普关税分析

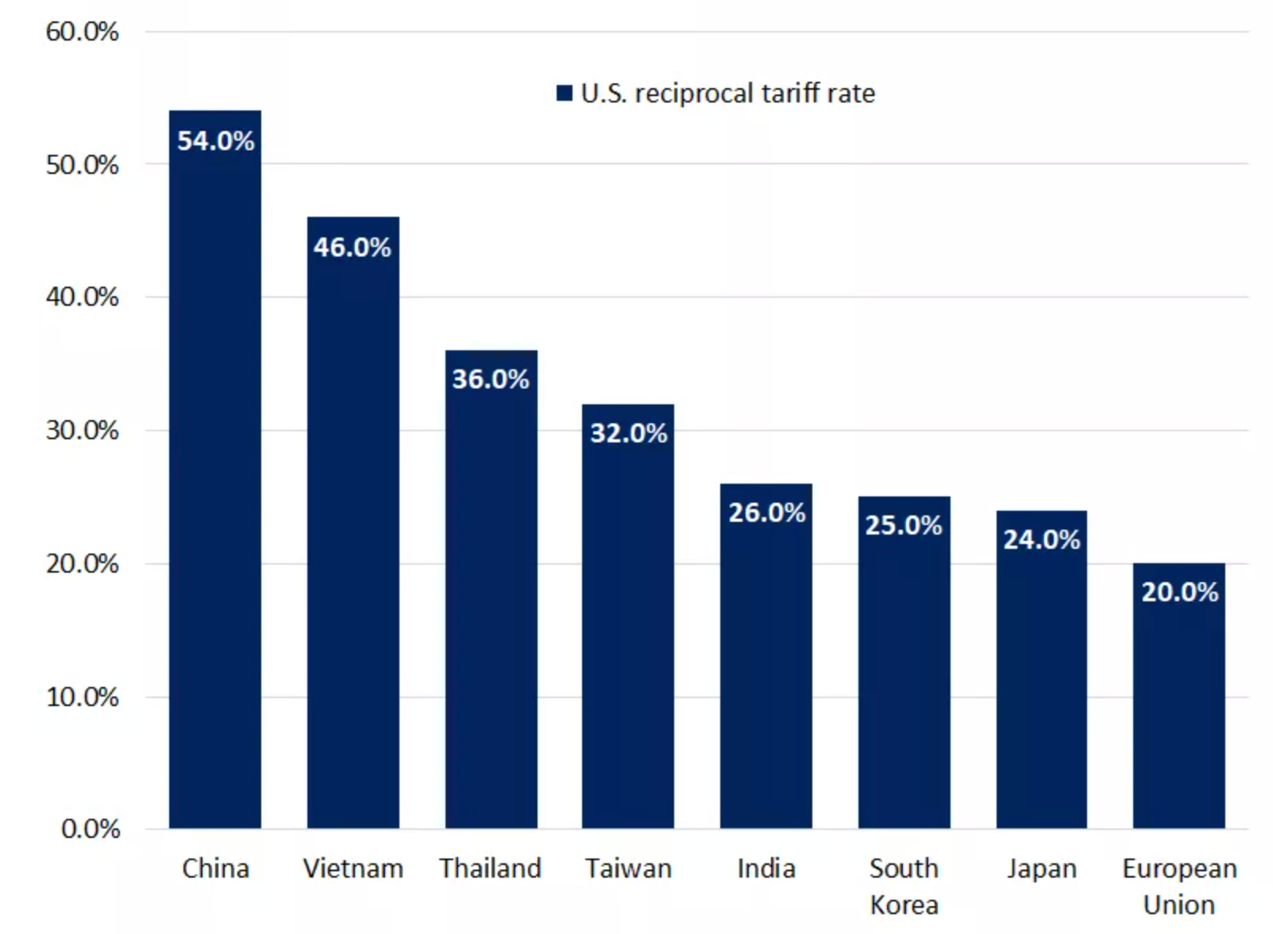

- 超预期严厉:传统盟友设定10%左右“最低门槛”,亚洲国家加征关税高达25–54%,欧盟也被加征20%。

- 政治逻辑强于经济逻辑:构建合法性、增加财政收入,为减税等政策铺路;增强对外谈判筹码,制造业回流压力上升。

- 关税策略粗暴但留有谈判空间,如韩国、日本等国主动谈判降税。

- 中欧反制是最大风险变量,特别是中国已出台反制措施,可能拖入长期博弈。

三、非农就业数据分析

- 表面稳健,结构疲弱:官方失业率为2%,但U6高达7.9%,且连续两月走高。

- 就业增长被下修,非全职岗位减少。平均时薪增长放缓,劳动参与率持续低迷。

- 数据统计口径存在人为扭曲,就业质量下降。

四、流动性与利率分析

- SOFR远期利率下行明显,显示市场预期美联储提前降息。

- 2Y与10Y美债收益率同步跳水,显示市场全面转向“定价衰退”模式。

- 鲍威尔发言偏谨慎,承认滞胀风险但仍未表态宽松,政策陷入观望期。

五、下周展望与建议

风险因素:

- 关税反制升级不确定性高,尤其中国、欧盟是否进一步报复;

- 经济数据“滞后反应 + 数据空窗”,加剧政策和市场博弈;

- 市场缺乏“可定价政策路径”,结构性脆弱性极高。

市场定价逻辑已变:

- 从“通胀压力”转向“高通胀 + 高关税 → 需求受抑 → 提前衰退”;

- 美债利率与风险资产波动共同印证“悲观预期 + 寻求政策底”。

建议:

- 保持中性立场,谨慎应对市场剧烈波动;

- 比特币具备长期“美元流动性代理”潜力,若美联储启动宽松,将再次受益;

- 短期控制杠杆,等待政策缓和与市场底部信号确认

对等关税落地,影响几何?

一、本周宏观回顾

1.市场综述

本周,特朗普的对等关税落地,但远远超出市场预期,全球风险资产暴跌。

美股:标普500指数两日累计下跌10%,创2020年3月以来最大跌幅;道指周跌7.6%,纳指跌入熊市(较12月高点下跌22%)。半导体ETF(SOXX)单周暴跌16%,为2001年以来最差表现。VIX指数一度飙升至40以上,展现出市场短期恐慌的极点。

避险资产:10年期国债收益率暴跌32个基点至3.93%,创2022年9月以来新低;现货黄金冲高至3,023美元/盎司后回落,周跌1.7%;美元指数周跌1.1%。

大宗商品:布伦特原油暴跌10.4%至61.8美元/桶,OPEC+增产与需求担忧共振。铜价暴跌13.9%,创2022年7月以来最大单周跌幅;铁矿石跌3.1%。

加密货币:比特币本周与美股出现了短暂的背离,在对等关税后,美股暴跌,比特币反而拉升,但在中国出台反制措施后,再次下跌,但整体跌幅较美国更好。体现出比特币的避险属性和风险属性的双重矛盾。

比特币在关税冲击下,淋漓尽致的展现了其避险与风险属性的交织,在对等关税落地时,特朗普加征关税引发全球法币体系信用担忧,比特币作为“数字黄金”的替代货币属性被激活,然而中国34%的反制关税出台后,引发全球供应链断裂恐慌,VIX指数突破45,所有风险资产遭无差别抛售。比特币在本次危机中的表现,揭示了其作为数字时代矛盾复合体的本质:既受制于传统风险资产的流动性桎梏,又承载着颠覆法币体系的革命性愿景。

2.经济数据分析

本周的数据分析重点主要聚焦在特朗普的关税和非农数据上。

2.1 特朗普关税分析

尽管市场对特朗普对等关税早有预期,但是特朗普在4月2日推出的关税加征幅度、范围都远远超出市场的预期。

从内容上,特朗普的对等关税主要分为两部分:

-

美国对其传统意义上的贸易合作伙伴,如五眼联盟(英国、澳大利亚、新西兰)等设立10%左右的最低基准关税。值得注意的是,上述这些国家对美的关税税率也差不多为10%左右。这部分关税总体上符合市场预期。

-

对特定国家区域的贸易伙伴征收更高的关税,主要是亚洲。中国新增34%(叠加已经征收的20%,合计54%)、印尼32%、越南46%、泰国36%、韩国25%、日本24%。此外,欧盟增加20%

图表:美国对等关税情况 Source:美国白宫

事实上“对等关税”并不是一个精确的经济概念,在特朗普的政治叙事中,这是平衡贸易逆差的核心手段,同时也是谈判的重要工具。进一步分析其政治目的,从逻辑上,特朗普的关税有两大效果:

合法性构建和争取国会支持:一方面,特朗普为高关税披上“公平”的外衣,赢得中西部制造业州的舆论支持;另一方面关税的收入确实会增加美国财政收入,这将非常有利于其接下来推行的减税和放松监管的措施,尤其是争取到国会支持。

对外谈判筹码布局,加速制造业回流:提前制造不确定性,压低中、欧出口国对2025年出口前景的乐观预期;极限施压,迫使全球制造业龙头加速北美本土化制造。

从更深层次去讲,其本质是特朗普通过制造“可控危机”,在国内外重构利益分配秩序,将短期经济成本转化为长期政治资本。

从特朗普发布关税的具体动作来看,这次关税还有一个特点是:简单粗暴同时具有预留了谈判空间。其对特定国家/区域征收的关税税率主要是按照贸易赤字进行简单核算;此外在实施时间上,给了其它国家一定的时间,如韩国、日本、越南等都主动加快与美国的谈判,主动降低税率以争取同等的税率降低。

唯一需要特别关注的是中国和欧盟的反制,由于在上周五中国采取了对等的反制措施且立场坚决,预计中美的博弈周期将显著拉长。

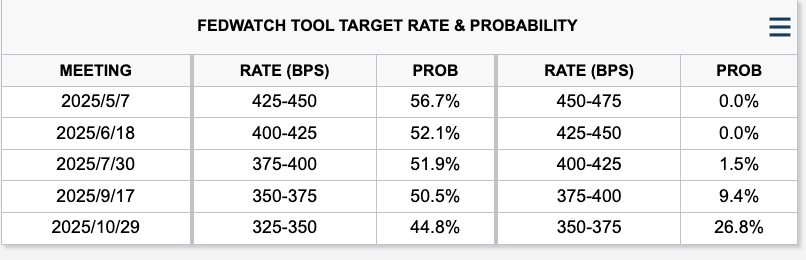

关税出台后,风险资产大幅下跌,风险市场开始对未来的衰退风险进行计价,目前的全年降息次数已经来到了4次。

图表:利率市场对全年降息预期 Source:美国白宫

2.2 非农数据

如同我们此前的研判,尽管在总量数据上,非农就业呈现出想对稳健的状态,但如果进一步分析则发现并非如此。多数的宏观研究当前的宏观研究普遍陷入一个错觉:认为就业市场仍然强劲,因此通胀回落会自然延续。但我们注意到,就业的质量与数据的表层强度正在背离。

图表:美国3月非农就业数据 Source:MishTalk

关键结构数据如下:

1)官方失业率为4.2%;U6 的比例更高,为 7.9%。

2)1月份非农就业总人数变化被下调1.4万个;2 月份的变化被下调了3.4万;经过这些修改,一月和二月的就业人数总计比之前报告的少了 4.8万。

3)失业率连续第二个月上升。随着政府裁员人数增加,预计失业率还会进一步上升。

4)所有非农工人的平均时薪涨幅为8%。生产和非管理工人的平均时薪 涨幅为 3.9%,整体增速持续放缓。

5)劳动参与率5%仍处低位;兼职就业减少4.4万,全职就业反弹45.9万(部分修正上月122万暴跌)。

需要特别提示的是,美国劳工部在统计上,就业方面,只要你工作一小时,你就算是就业了。如果你没有工作,也没有去找工作,你就不算失业,而是退出了劳动力市场;在招聘广告中寻找职位空缺不算“找工作”,需要参加实际面试或发送简历才会被列入就业人群。实际上,这些扭曲人为地降低了失业率,人为地增加了全职就业,并且人为地增加了每月的工资就业报告。

尽管从数据上,无法否认美国劳动力市场的基本稳健,但从结构上看并不乐观,市场预期的“全面降温”尚未到来,但恶化的苗头正在积累。

3.流动性及利率

从美联储资产负债表而言,本周美联储广义流动性继续维持在6.1万亿左右。从利率和国债市场角度,我们发现,从3月至今市场的预期经历了剧烈的调整。

图表:美国隔夜融资利率和国债收益率变化 Source:Wind

如上图显示:

1)SOFR 12个月期限利率(浅橙色线):这是市场对未来1年联储利率水平的预期。数据明显下行,与SOFR当期利率背离幅度更大,从约 4.3% 降至 4.0% 以下,表明市场正在重新定价:联储更有可能提前降息,或维持宽松更久。

2)2年期美债收益率(绿色);10年期美债收益率(蓝色)两者同步快速下行,目前均已跌至4.0%以下,10年期更是接近 3.8%。这说明:市场对短期政策路径转向宽松已有共识(2Y反映);对长期经济增长与通胀的预期也大幅下调(10Y反映)。市场整体进入“定价衰退”阶段,认为利率已不是核心风险,而是经济本身要出问题了

整体来看,特朗普“对等关税”讲话加剧市场对滞胀风险定价,市场的主线逻辑已经转变为:高通胀 + 加征关税 → 抑制需求 → 提前衰退 → 联储可能被迫更早降息。

此外,本周鲍威尔的发言备受市场关注,然而从发言来看,美联储深陷于滞胀下的政策困境。鲍威尔表态总体谨慎,一方面承认“失业率上升与通胀上行风险并存的滞涨困境”,强调需等待数据清晰化,暂不调整政策立场,尽管市场定价美联储2024年降息115个基点,5月降息概率升至35.1%;但鲍威尔暗示“观望”仍是主基调。

二、下周宏观展望

对于全球资产而言,当前的情况是典型的结构性不确定性上升期:不是市场缺乏流动性,而是缺乏“可定价的政策路径”。市场面临的风险点主要围绕以下三点:

1)关税报复:在中国反制措施,并不清楚美国作何反应;此外关注欧盟、亚洲等经济体是否有报复措施仍然不明朗。

2)经济数据:当前市场对衰退担忧正在加大,若关税报复升级,经济的软数据或将进一步压制市场的风险偏好,但同时经济硬数据的滞后无法及时反应,加大了美联储决策难度,市场震荡或将维持的更久。

综合利率市场、风险市场和经济数据的各项结论,我们认为市场整体仍旧处在极其脆弱的形态中,在数据无法证伪真空期,市场难有较强的上行动力,但同时,需要注意的是,根据特朗普内阁成员的说法,当前的关税已经是最高上限,接下来的谈判缓和或将逐步建立市场的政策底。

基于前述的分析,我们的总体看法是:

-

当前交易基准是:高通胀叠加关税冲击,引发全球性衰退预期重定价。

-

美债收益率的同步下行(尤其是SOFR远期利率的跳水),已明确反映“政策空间打开 + 宏观悲观预期增强”;风险资产(美股、原材料)的大幅波动,揭示了资金对“可定价的未来”极度缺乏信心;黄金、比特币等另类资产虽具避险逻辑,但受流动性约束仍无法独立走强,体现出结构性风险未出清。

-

对于加密货币,比特币的“避险 vs 流动性敏感”双重特性在此次关税危机中暴露无遗;若美联储被迫快速宽松,BTC或再次被资金视作“美元流动性代理资产”;建议维持中性立场,控制杠杆,注意市场短线剧烈反复。

下周关键宏观数据如下:

|

时间 |

数据 |

重要性 |

|

周一(4月7日) |

美国国库券竞拍 |

关注 |

|

周二(4月8日) |

美国3月NFIB小企业信心指数 |

重要 |

|

周三(4月9日) |

美国2月批发销售月率 |

重要 |

|

周四(4月10日) |

美国3月CPI |

重要 |

|

周五(4月11日) |

美国3月PPI |

一般 |

免责声明

本文件仅供4Alpha Group内部参考,基于4Alpha Group对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经4Alpha Group事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。

本网站所提供的所有信息仅供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。任何依赖于本网站所提供信息的行为,均由用户自行承担风险。

链捕手ChainCatcher提醒,请广大读者理性看待区块链,切实提高风险意识,警惕各类虚拟代币发行与炒作, 站内所有内容仅系市场信息或相关方观点,不构成任何形式投资建议。如发现站内内容含敏感信息,可点击“举报”,我们会及时处理。