合规VS去中心化:Hashkey集团币HSK经济模型深度分析

2024-12-11 11:37:02

收藏

本文将结合宏观背景,基于系统化的代币经济模型评判标准,对HSK的经济模型进行深入分析,不仅停留在分配机制和供应量等表面信息上,而是进一步探讨如何判断一款代币经济模型的深层优劣。

本文将结合宏观背景,基于系统化的代币经济模型评判标准,对HSK的经济模型进行深入分析,不仅停留在分配机制和供应量等表面信息上,而是进一步探讨如何判断一款代币经济模型的深层优劣。一.引言

2024年11月26日,Hashkey Group代币HSK上线。截至截稿日,HSK币价表现良好,最高攀升至大概1.5美元,总市值达15亿。HashKey Group因其旗下的合规交易所而备受瞩目,毕竟合规是一条在加密行业中饱受争议的赛道。这使得市场对HSK的前景褒贬不一。

开宗明义,从代币经济模型的角度来看,HSK代币是具有长期可持续发展潜力的。在今年众多“VC币”短期导向的经济模型设计下,许多项目在TGE后币价一路下跌,而HSK“具备长期发展潜力”,这已经是一种较高的评价。本文将结合宏观背景,基于系统化的代币经济模型评判标准,对HSK的经济模型进行深入分析,不仅停留在分配机制和供应量等表面信息上,而是进一步探讨如何判断一款代币经济模型的深层优劣。

二.宏观背景分析:合规与发币

在分析代币经济模型之前,我们先简要了解一下HashKey在当前加密市场宏观环境中的定位。

交易所因其与资产安全直接相关的特殊性,在加密产业链中扮演着敏感且重要的角色,其合规化问题在市场中长期存在争议。一方面,合规化能够显著提升交易所的可信度,吸引更广泛的用户群体并获得监管认可;另一方面,合规化也可能削弱用户隐私保护,甚至被认为与加密行业的去中心化精神相悖。

其实从历史规律来看,任何行业的发展都难以脱离“从野蛮生长到合法合规”的必然轨迹。无论初期多么自由或混乱,当行业达到一定体量后,合法合规化就会成为进一步发展的必经之路。因此,合规化是Web3行业迈向成熟的不可避免趋势。而至于去中心化,虽然可能与合规产生矛盾,但长期来看,两者也可能在博弈中趋于平衡,达成共生的状态,所以去中心化的精神未必会因合规被削弱。

在这一背景下,HashKey的定位显得尤为独特。作为首个发行代币的持牌交易所,HashKey既承载了加密行业去中心化的基因,又积极探索合规化的发展路径,同时“发币”与“持牌”正是这一平衡的具体体现。

因此,从行业发展的宏观规律来看,如果你认同随着行业规模的扩大,合规化是不可避免的趋势,那么HashKey无疑是值得关注的;如果你认为去中心化与合规化不可调和,那么Hashkey并不适合你的理念。不过正如那句经典的话所说,“机会总是在分歧中孕育而生。”

三.真实业务收入:可持续代币经济模型的前提

下面我们正式进入对HSK代币经济模型的分析。首先,具有真实业务收入是代币经济模型可持续发展的核心前提。

真实业务收入指项目不依赖任何如代币、NFT、游戏装备等投资品的买卖,用户因使用价值为其支付带来的收入。以 Arweave 为例,它通过提供去中心化的永久存储服务获取收入,用户支付的费用直接与其存储数据的需求挂钩。这种收入来源完全基于服务本身的使用价值,而非依赖代币投机行为。用户支付的资金用于数据的长期存储和网络的维护,形成了真实的业务收入模式。

一些GameFi项目则是反面典型,比如某些链游的主要收入来源于NFT角色和游戏装备的销售。这些项目往往通过初期炒作吸引用户购入NFT或代币,但游戏内的实际玩法和体验价值较低,用户支付的费用更多是基于投机心理,而非服务本身的使用价值。一旦市场热度下降,项目则难以持续。

那么为什么真实业务收入是代币经济模型可持续发展的前提呢?原因有以下两点:

首先,任何加密项目的利润来源主要分为两种:一种是基于真实业务收入,另一种则是通过市场操控,比如通过拉盘吸引FOMO情绪的用户买入后再出货变现。如果一个项目缺乏真实业务收入,只能依赖后者,这种模式往往是不具备可持续性的。

其次,一个真正优秀的代币经济模型,必须设计一定机制与项目的真实业务收入进行有机结合。这种结合可以通过各种机制将项目的收益回馈给代币持有者,从而增强代币的长期价值。这个问题听起来简单,但实际上内容比较复杂,相关内容在《加密市场的激励不对齐问题以及可持续代币经济模型评判标准》中有着详细的论述。

需要特别强调的是,HSK并非仅仅是HashKey交易所的平台币,而是覆盖整个HashKey Group生态的核心代币。这种定位使其在应用场景和赋能机制上更具广度与深度。

那么,HashKey Group的主要业务收入来源包括以下几个方面:

-

HashKey Exchange和HashKey Global交易所的收入:与一线头部交易所相比,其日交易量基本会差一到两个数量级,但这如果和大部分链上项目相比就相当可观了。

-

HashKey Capital:作为区块链领域的重要投资机构,HashKey Capital 的资金管理规模高达 10 亿美元,并累计投资了 600 多个区块链项目。

-

HashKey Cloud:专注于为全球客户提供专业、稳定、安全的区块链服务,其节点验证服务覆盖了超过 80 条主流公链,管理资产规模达到 120 万 ETH。

此外,HashKey Group 还计划推出 EVM L2 公链——HashKey Chain。这一布局与 Coinbase 的“交易所 + L2 公链 + 其他服务”业务结构颇为相似,为其生态系统增加了更多可能性。

综上来看,如果将 HashKey Group 与其他 Web3 项目进行横向对比,其业务收入表现可以位列“次一线”水平。然而,考虑到大多数项目甚至完全没有真实收入,这样的表现已经相当优秀了。这也充分说明,HSK具备良好的业务收入,其代币经济模型的可持续发展潜力有了坚实的前提基础。接下来,我们将具体分析其经济模型的设计与表现。

四.代币经济模型分析

如果将代币经济模型划分为两个部分:基本信息和深入研究,那么目前几乎所有关于经济模型的文章都只停留在基本信息的介绍。这部分内容固然重要,但仅凭基本信息就试图判断一个代币经济模型是否健康、是否具备长期发展的潜力,显然是不够的。要真正看清其价值,还必须深入剖析代币经济模型的具体机制。

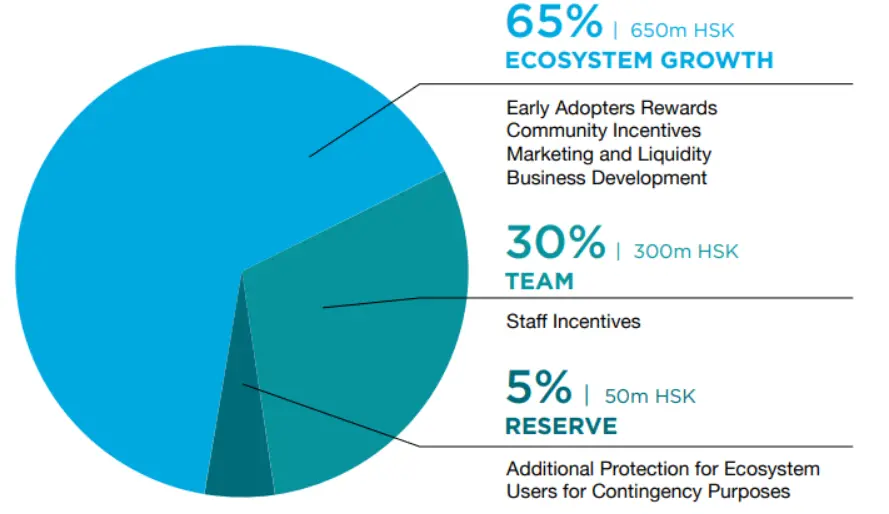

基本信息

| 概述 | Hashkey Group集团币 |

| 总供应量 | 1B |

| 发布公链 | 以太坊(ERC-20) |

| 其他标注 | 以激励为基础的公平分配给生态系统用户和贡献者,不得通过私人或公开销售销售以筹集资金 |

分配机制如下

HSK代币经济的基本机制整体比较合理,我们不花太多篇幅,这里需要注意的主要有两个点:

-

30%的团队激励比例较高,可能会引发部分市场担忧,尤其是在缺乏明确的锁仓和释放规则时。但考虑到团队部分在3个月后开始,分36个月解锁,这种释放机制一定程度上避免了团队的抛压,并防止了团队不作为,实现团队与项目目标的一致性。

-

尽管有5%的储备作为风险缓冲,但在极端情况下,这部分资金可能仍然不足以应对更大的市场压力。

接下来,我们将重点分析HSK代币的深入机制设计及其长期发展潜力。

深入研究

不但要有真实收入,还要分给持币者

我们先说最重要的,HSK代币经济模型中最核心的机制是:Hashkey Group将利用总利润的20%定期回购HSK代币并燃烧。

图源:HSK代币白皮书

这是一项很棒的设计,这是使HSK代币具备长期发展潜力最核心的机制。如果简单把其理解为“将Token的发行与公司实际经营状况绑定在一起的机制”,就有些浅薄了。我们之前说过,“一个真正好的可持续代币经济模型,一定会与业务收入进行有机结合”。具体是什么意思呢?让我们展开分析。

首先要进行说明,HSK的回购燃烧机制本质上是一种变相将业务收入分配给持币者的方式。这一点非常直观:当HashKey利用利润回购HSK时,市场上的流通量减少,而总市值(流通量 × 币价)不变,流通量的减少自然会推动币价的提升。换句话说,这相当于HashKey以币价上涨的形式,将部分业务收入间接回馈给了持币者。

要实现这一机制,需要满足两个关键要素:第一,项目本身具备真实业务收入;第二,设计有将业务收入分配给持币者的机制。这两者同时具备,才能构建一个具备长期投资价值的代币经济模型。

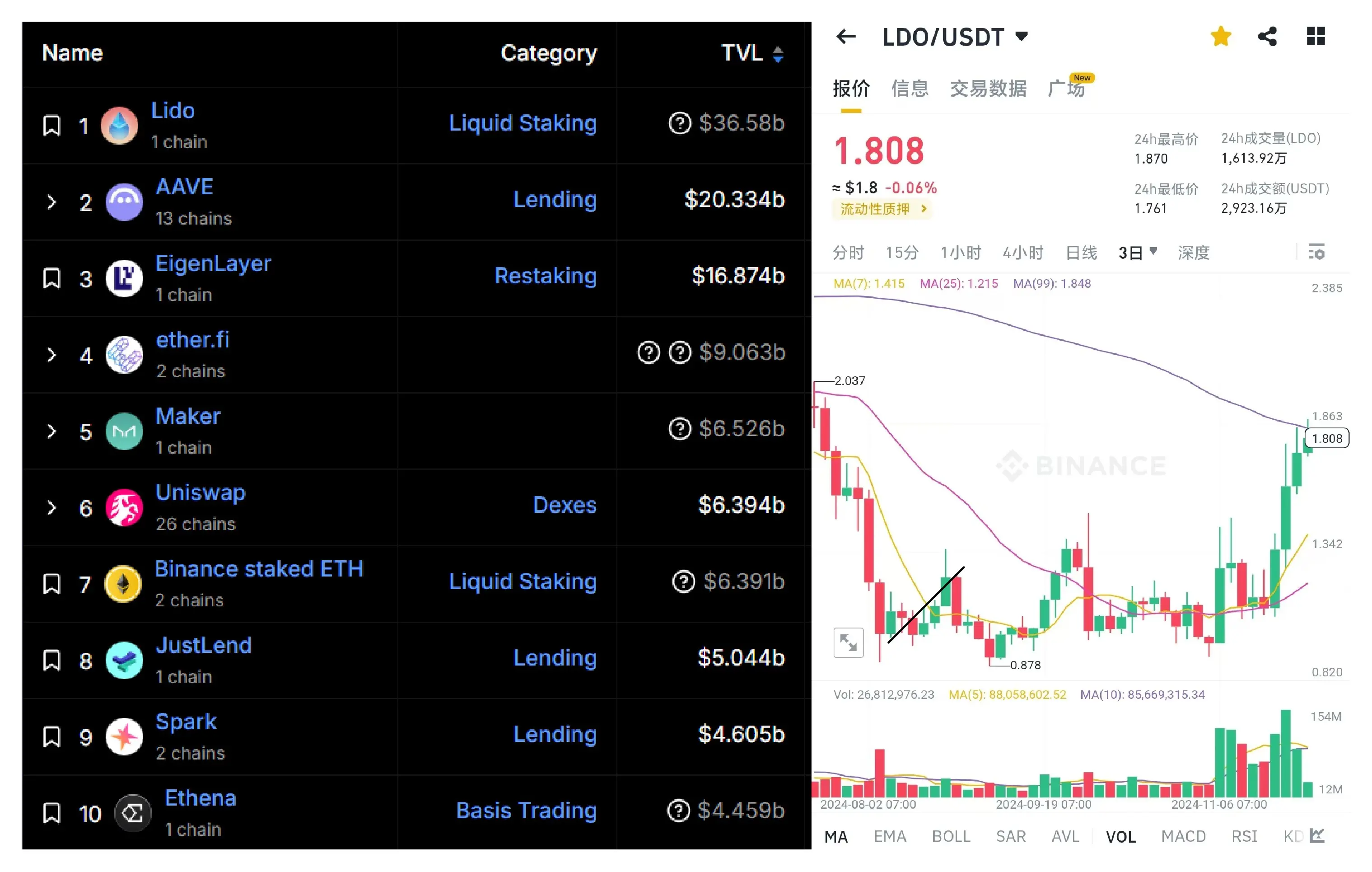

为什么这么说?因为即便是有真实业务收入的优质项目,其代币经济模型未必具备长期投资的吸引力。例如Lido,这是一家在DeFi赛道中名列前茅的项目,通过聚合流动性为以太坊质押提供服务,业务收入在整个Web3领域堪称翘楚。但问题在于,Lido的代币LDO并未设计将业务收入分润给持币者的机制。无论Lido的收入多么可观,持有LDO的用户却无法从中受益。这直接导致LDO的币价长期在一个区间内波动,缺乏强劲表现。

类似的还有Uniswap的代币UNI,由于其经济模型中缺乏分润机制,币价表现也不够亮眼。不过,Uniswap目前已提议在其代币经济学中加入分润机制,以改善现状。

Lido币价与项目收入没有关联

UNI和LDO属于“有收入,但不分”,还有一种是“分,但是没收入”。

这类项目有很多,币价往往昙花一现般短期拉升一波然后马上暴跌。这类项目的特点就是没有业务收入,往往从代币经济模型中预设一部分代币,给持币者进行奖励。要知道这种预设的奖励只是空气,而不是靠业务收入分润的真金白银。这类经济模型是典型的短期爆拉急跌项目,往往不具备长期投资潜力。限于篇幅,这里展开说明,具体分析详见《加密市场的激励不对齐问题以及可持续代币经济模型评判标准》。

此类典型项目SyncusDAO的K线图

所以具备长期潜力的代币经济模型要满足:将一部分利益分配给持币者,且必须用自己业务收入的真金白银进行分配。这类项目的代表就是Curve,其经济模型设计早已成为Web3行业的经典之作,最近CRV币价十分强势,其本质上也是因为作为以太坊DeFi的龙头之一,Curve目前随着最近链上交易量增加而收入增加,用户因CRV的分润机制,对Curve抱有长期的信心。从这个角度看,HSK与CRV的分润机制本质上是相同通的。

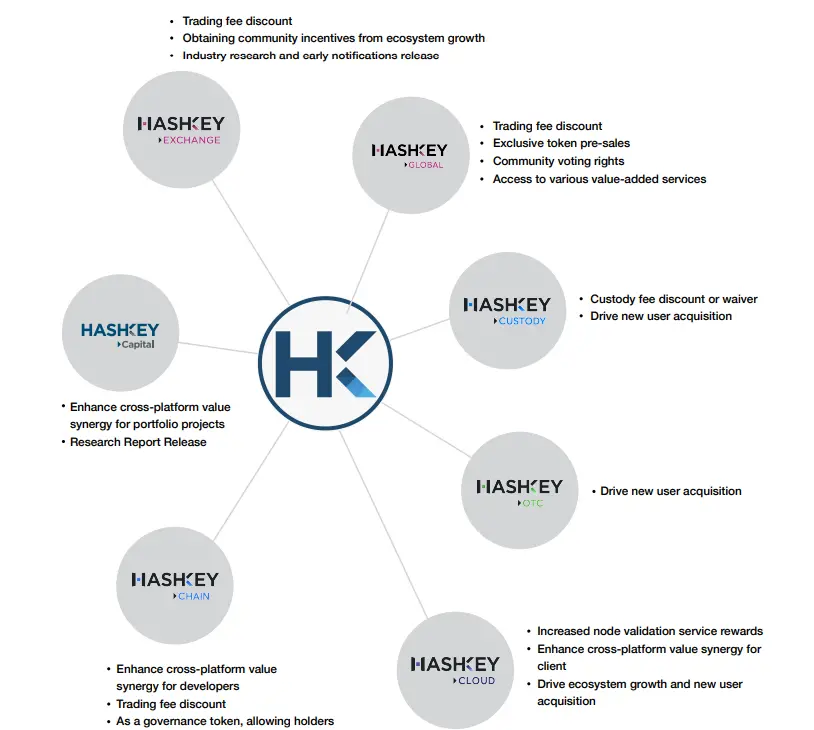

HSK的代币赋能

一个优秀的代币经济模型必须具备清晰的代币赋能机制,这是将代币与生态价值紧密结合的关键所在。代币赋能意味着为持币者提供实际的利益或功能,例如参与治理、享受折扣、解锁特殊服务等,从而显著提升代币的内在价值和市场吸引力。

交易所的平台币天然具备代币赋能的潜力,因为交易所本身掌握着流动性、交易手续费和项目上线资源等优势,这些资源可以通过平台币的使用来激励用户。例如,用户持有平台币可以获得交易费折扣、参与新项目的代币销售(如Launchpad),或通过质押获取额外收益。这些赋能机制不仅扩大了代币的应用场景,还增强了用户粘性,促进生态的良性循环。

以BNB为例,其市值在上线后翻了数百倍,除了币安本身的快速发展外,也离不开一波又一波Launchpool活动带来的造富效应,为BNB提供了强大的赋能支撑。作为拥有类似平台币属性的HSK,自然同样具备令人期待的发展潜力。

另外一个重要的赋能场景是,HSK将被用作Hashkey Global发布的EVM L2公链Hashkey Chain的gas和交易手续费。公链的gas和手续费,无疑是一种极佳的通缩手段,但其实更深入的是,还会给代币增加一种具备软着陆属性的“欠阻尼机制”,防止币价急跌。(代币的“欠阻尼机制”在《加密市场的激励不对齐问题以及可持续代币经济模型评判标准》中有详细论述)

除平台币外,HSK在整个Hashkey Group的不同板块业务中具备多元化的应用场景,具备充足的赋能潜力。

总结

综上所述,HSK代币的经济模型设计在当下加密市场中设计得是相当不错的,不仅具备真实的业务收入支撑,还通过回购燃烧等机制将收入回馈给持币者,同时在赋能机制上实现了多场景、多功能的覆盖,使得HSK代币具备长期发展的潜力。

当然,经济模型的完善仅是项目成功的一个重要组成部分,HSK的未来归根结底还取决于合规赛道的前景。如果你认同Web3在逐步走向成熟的过程中,合法合规化是不可避免的趋势,并且认为这种趋势是推动加密行业与传统金融接轨、实现更广泛用户基础的关键一步,那么HSK无疑是一个值得关注的优质标的。相反,如果你坚持认为Web3应始终坚守去中心化、不受监管的核心精神,并且合规化会限制行业发展,那HSK就并不符合你的投资逻辑。

市场永远是分歧中诞生机会,HSK是否值得长期持有,不仅取决于HashKey Group本身的持续发展,也取决于用户对Web3未来路径的预期。

关联标签

链捕手ChainCatcher提醒,请广大读者理性看待区块链,切实提高风险意识,警惕各类虚拟代币发行与炒作, 站内所有内容仅系市场信息或相关方观点,不构成任何形式投资建议。如发现站内内容含敏感信息,可点击“举报”,我们会及时处理。