局面反转,东方流动性上升潮来了?

看看一直做多中国的机构怎么说。

看看一直做多中国的机构怎么说。作者:Sean Tan,Primitive Ventures

编译:深潮 TechFlow

作为一个多策略、不拘泥于单一资产的投资机构,我们的投资理念不只是发现机会那么简单,我们更看重的是如何构建能够预测和适应未来市场变化的投资框架,不断寻求风险与回报的最佳平衡点。而最吸引我们的往往是那些被大多数市场参与者误解或忽视的机会。基于过去十年在外汇和跨境市场的经验,我们发现流动性的转移或突如其来的外部冲击常常是最好的催化剂。

这些重大事件通常会迫使市场参与者在紧张的时间压力下迅速调整其投资组合。当大量资金争相纠正方向时,市场就会出现显著的波动。作为宏观投资者,我们的一个关键技能是能够洞察东西方市场、在岸和离岸市场、合规市场和地下资金流之间流动性变化的联系。

关于投资中国

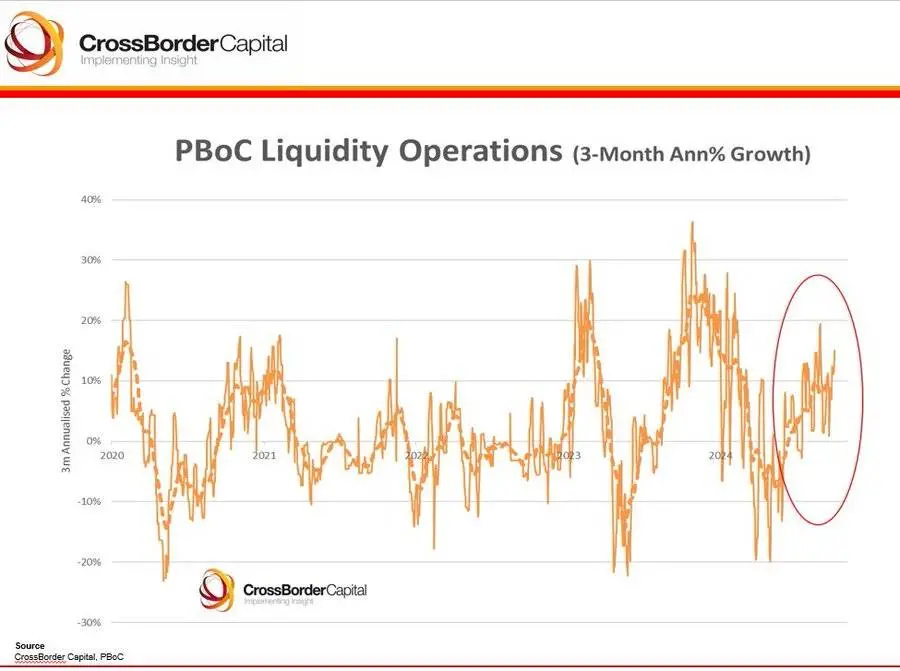

对于“投资中国”这步棋,我们走得真是漫长又艰难。我们最初是在 2023 年底,也就是中国重新开放后市场表现不尽如人意之际开始布局,之后在 2024 年第一季度加码。选择投资中国的理由其实再明显不过:与美国同类股票相比,中国股票的折价高达60-70%。“严重超卖”、“不可投资”的说法满天飞。但从纯粹的基本面来看,你会发现一篮子蓝筹股其实有着强劲的两位数增长。然而,当时对于中国市场最关键的掣肘因素是——流动性。

直到上周,情况出现了转机。中央政治局一反常态地召开了一次临时会议,直面当前的经济挑战。不同于以往的渐进式做法,这次提出了一个统一的战略行动计划,由央行牵头,国家领导人亲自主持。这明显是在释放一个信号:政府准备大规模注入流动性并进行市场干预。

以下是会议亮点:

-

政治局会议时机不寻常:政治局每月都开会,但通常只在 4 月、7 月和年底讨论经济议程。这次 9 月的会议首次在没有预定议程的情况下公开讨论经济问题,还与央行协调进行了激进的货币政策更新。

-

经济挑战的紧迫性:会议内容表现出政府对当前的经济环境有着强烈的紧迫感,敦促以清醒的眼光看待经济,承认困难,并强调解决这些问题的责任。

-

加大逆周期财政政策:会议强调需要加大逆周期财政和货币措施,确保必要的财政支出,所以我们现在等待接下来一系列财政政策的出台。

-

资本市场支持:政府认可资本市场的重要性,通过大规模流动性注入来传递稳定信号。

-

降准 50 个基点,注入 1 万亿元人民币长期流动性,后续可能还会再降 0.25-0.5 个基点。

-

将 7 天逆回购利率从 1.7% 下调 20 个基点至 1.5%。

-

央行将提供 5000 亿元人民币用于购买股票,加强市场稳定。

-

这明显是在释放流动性注入和干预周期的信号。西方/全球市场迅速接收到这个信息,并熟练地将其解读为货币宽松政策。于是,砰!催化事件就这样来了,市场轰然而动。全世界幡然醒悟,看到了中国经济强劲的基本面,我们也终于收获了这个迟来的逆势投资回报。

虽然这些措施能否真正振兴疲软的经济还有待观察,但即将到来的"双十一"购物节(可以理解为中国版的黑色星期五)将成为消费需求和零售支出早期的试金石,直接反映国内消费复苏的健康程度。

然而值得注意的是,中国的债务结构与美国有很大不同。在中国,地方政府背负着大部分债务,而且主要依赖土地出售作为收入来源。这种独特的情况使得问题更加复杂,使得地方经济走势成为评估更广泛复苏轨迹的关键因素。

对加密货币的影响

我们力求以最广阔的视角看待局势。随着加密货币进入主流投资周期,越来越多的机构和投资组合开始进行有意义的实质性配置,我们发现做出这些决策的资金管理者的特征越来越相似、重叠。

与之前不同,在这个周期我们没有看到像 2017 年 ICO 热潮或 2021 年 NFT 狂热那样的大规模散户直接用法币购买加密资产的现象。在当时,新用户会直接向交易所存入法币,然后转换成稳定币或以太坊,继而参与各种加密货币投机活动。2021年时,我们甚至看到用户从 Coinbase 提取资金直接流向 OpenSea,而 MoonPay 因为大量用户需要用法币购买 NFT 而迅速崛起。

在当前这个周期,传统金融的吸引力明显强于加密货币原生生态。芝加哥商品交易所(CME)的期货未平仓合约已经超过了币安,而且 CME 即将推出现货产品。美国的机构投资者仍然不被允许在海外交易场所进行交易,即使通过主经纪商也不行。与此同时,ETF 有望成为尚未被充分利用的优质抵押品,而加密货币生态内部的信贷已经枯竭。事实上,在 9 月初比特币因季节性抛售跌至 5.3 万美元时,我们的市场定位主要基于以下宏观经济观点:

-

当前处于宽松的流动性环境

-

加密货币的周期实际上是更大宏观经济周期的一部分

这两点成为了指导我们投资决策的核心信念。

在这个周期的早期,加密现货市场被科技/ AI 股票双杀,同时也受到零日期权的打击。前者给散户投资者带来了更为显著的财富效应,而后者则为追求刺激的投资者提供了比当前相对平静的加密货币市场更具吸引力的“赌徒”体验。芝加哥期权交易所(CBOE)推出零日期权还不到两年,它们就已经主导了股票市场,占标普 500 指数期权交易量的 50% 以上。

随着美国和中国都进入货币宽松周期,全球流动性正在上升。加之即将到来的美国大选和科技股涨势可能趋缓,我们预计会有一些风险偏好的资金流入加密市场。第四季度的季节性因素可能会影响投资者为 2025 年调整投资组合的决策,特别是像贝莱德 CEO Larry Fink 这样的重要人物公开表示比特币是投资组合中优秀的低相关性资产,这无疑会吸引更多配置者的注意。

未来展望

从长远来看,我们密切关注中国的储户,他们保持着 34% 的世界级高储蓄率。这些资金中的大部分仍然存在银行存款中,远离低迷的房地产市场和近五年来表现不佳的股市。关键问题是这些资金是否会重新配置到风险资产,以及如何激活这些资金。

我们还在密切关注本周协调政策行动后,能否实现 5% 的 GDP 增长目标,以及资金是否会重新流入中国国内市场、刺激零售消费、增加对金融资产的风险偏好。这些因素将为 2025 年的经济走势奠定基础,同时也会影响 11 月 5 日美国大选的结果。

无论是在传统市场还是加密市场,我们发现回报率的分布都相当集中。这意味着,不管是挑选小众股票还是另类币,都很难获得显著的超额回报。因此,我们采取了不同的策略。我们的核心理念是「追随流动性」。具体来说,我们设计交易策略时,主要关注的是如何跟随和擅用市场中的流动性变化。