数据中的 L2:戛然而止的增长,淘汰赛大幕开启

全面梳理 Layer2 赛道的基本格局、发展模式、市场数据以及未来破局之路。

全面梳理 Layer2 赛道的基本格局、发展模式、市场数据以及未来破局之路。作者:冰蛙

一、L2概况:从扩容降本到PUA用户

作为基建的L2:门槛低、百花齐放;同质化、叙事乏力

L2的发展模式:生态制胜亦或PUA用户

二、市场数据:从天王到天亡,只差一个空投

市场数据:有的日活低至个位数,有的稳扎稳打

-

老牌已发币的项目主要是:Arbitrum、Optimism;

-

近期已发币的则是:Zksync、Starknet、Blast;

-

预计近期发币的则是:Linea、Scroll。

-

Arbitrum作为L2龙头,坐拥130亿的巨额TVL,从数据上看,日均数据基本稳定,ETH桥接可达到日均1000E,活跃度高,交易量大,协议收入高。

-

即便其它各L2用尽各种手段来分流TVL,Arbitrum的活跃度丝毫不减,真正体现了其龙头价值。

-

图表:Arbitrum日均桥接资金

-

Optimism作为老牌L2,数据上较Arbitrum有差距,但从数据稳定性上看,其活跃度和稳定性保持的仍然较好。

-

图表:Optimism日均桥接资金

-

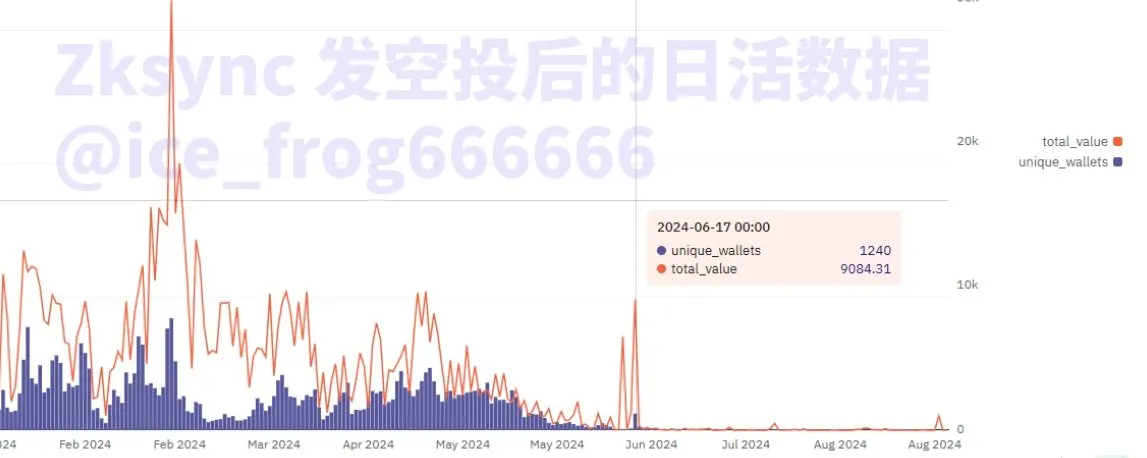

作为零知识证明扛把子,其从“天王”级别公链跃进到“天亡”级别,只差了一个空投。虽然无论是V神或者业界均认为ZK技术的前瞻性,但是其市场表现以及饱受争议的空投,都使得其市场表现不尽如人意。

-

当前ZKsync的整体活跃度极低,尤其是项目TGE并在6月7日空投释放后,其链上活跃度发生了断崖式下跌。经常出现单日存款不足1E以及存款人数不足10人,协议日收入勉强维持在1E左右,基本是亏钱状态维持协议运行。

-

图表:Zksync协议收入及空投后的日活

-

进一步查阅最近的数据,活跃度几近于0,存款人数个位数,且只存款几十美元,对于一个FDV 20亿,融资过亿的项目,数据惨淡到无法直视。

-

Starknet同样使用零知识证明技术,但是其数据相较于ZKsync略好,日均桥接存款约几十万美元,但整体活跃用户依然较少,每日的交易笔数较自今年起跌至单日平均7万笔交易,DEX的日均交易量不足500万美金,对于一条FDV 40亿的公链,活跃度表现仍然很差。

-

图表:Starknet日均桥接资金&每日存款人数&Dex交易量

-

Blast的日活跃用户非常低,且TVL自今年初的高峰期35亿美元急剧下降至15亿美元,跌幅达到60%。项目资金流出现象十分严重。从数据上,可以很明显的看出,今年只有在发空投的那天,日活突破了3000人,目前空投申领已过去三个月,平均日活不足100人。

-

图表:BlastTVL数据&日活数据

-

Linea的初期表现良好,但是由于缺乏明确的发币计划和空投预期,近期用户活跃度显著下降,每日桥接资金有时不足1E,但是用户数量较多,每日平均桥接人数达到150人左右。二者数据对比,变相说明了撸毛用户贡献了众多小额tx。总的来看,由于Linea发币无明显预期,导致了DAU的下滑,当前每日新增用户仅有一千多,远不及之前的日增10万新用户。

-

图表:Linea日活数据&每日新增用户

-

Scroll的DAU自今年年初就开始下降,单日的新增用户在100人左右,但是由于Scroll发币预期很强,历史留存较高,老钱包的交互一直在进行。从收入来看,Scroll协议收入中规中矩,但是对比其他几个近期发币的L2来看,数据相对还不错。

-

图表:Scroll日活数据&协议日均收入

数据背后的原因:L2竞争刺刀见红,空投预期是双刃剑

三、L2们的破局:整合亦或淘汰,曙光在应用侧

四、总结

-

有的项目依靠空投预期PUA用户,一旦发币完成,则瞬间打回原形,基本无人问津,如ZkSync和Blast;

-

有的依赖原始积累的生态位和用户基础,通过技术创新和良好的运营持续占据市场前列,有望在残酷的竞争中赢得比赛,如Arbitrum和Optimism;

-

有的背景豪华,融资空前,只能依靠空投发币预期,苦苦支撑,如Linea和Scroll。

进一步分析可以看出,在以太坊生态整体表现不佳,Infra与Application失衡的情况下,L2不得不面临残酷的市场淘汰赛,市场担忧的流动性分割问题也将在淘汰赛中烟消云散,而展望前景。在解决互操作性的基础上,以太坊应用端一旦完成突破,L2或又将恢复往日荣光。