2024 年前两季度加密行业趋势:以太坊主导,非欧美初创公司崛起,人才背景多样化

20-30% 的独角兽公司是由单人创始人创办的。

20-30% 的独角兽公司是由单人创始人创办的。原标题:《Crypto Industry Trends H1 2024》

作者:@QwQiao & @xyczzcyx

编译:深潮TechFlow

在 @alliancedao,我们每年都会收到大约 3,000 份申请,加入我们的加密创业加速器。我们会收集诸如他们所使用的区块链、产品类型和地理位置等数据。由于样本量巨大且我们对这些因素持中立态度,因此能够获得独特的见解,了解行业的发展趋势。

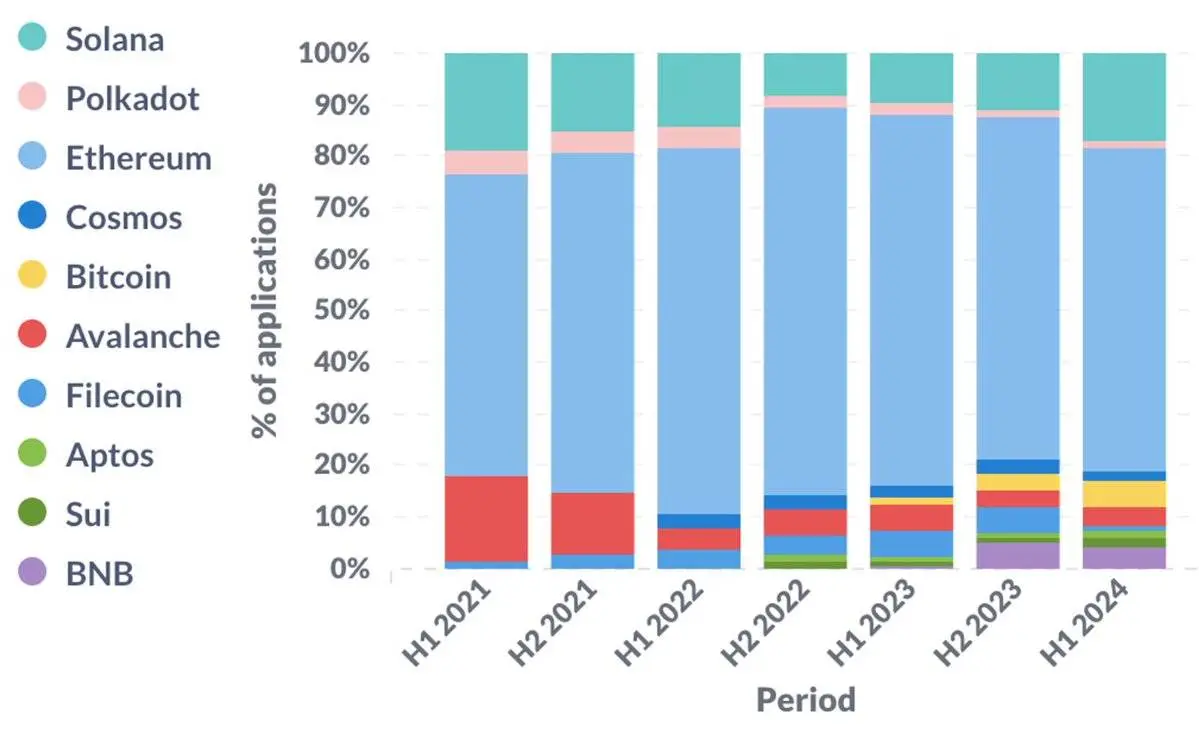

区块链

Layer 1

以太坊仍然是主导生态系统。然而Solana 在 2022 年下半年触底后正在复苏,这可能与 FTX 在同一时期的崩溃有关。比特币正在 ordinals、runes 和比特币 L2 技术的热潮中经历复兴。

随着时间推移 L1 占比变化

2024 年上半年 L1 占比情况

以太坊 Layer 2

聚焦以太坊 L2(及侧链)。在过去的 3 年中,Optimistic rollups 逐渐获得了更多关注。值得注意的是,在 2024 年上半年,Base 占据了在以太坊 L2 上构建的初创公司的四分之一以上。

随着时间推移 L2 的变化

产品趋势

越来越多的初创公司开始专注于基础设施、DeFi、支付以及 AI 与加密货币的结合,这往往是以牺牲 NFTs 为代价的。在这些领域中,基础设施和 AI 的发展与公众讨论的趋势一致。然而,DeFi 和支付的兴起可能会让许多人感到意外,因为公众对此几乎没有太多关注。巧合的是,我们认为这两个领域也是加密货币找到明确的产品市场契合度(PMF)的少数垂直领域之一。

随着时间推移的产品占比变化

2024年上半年的产品占比情况

请注意,这是一种不完美的产品分类方法,因为这些类别并不是互斥的。例如,一家初创公司可能同时在游戏和 NFT 领域运营,在这种情况下,我们会将游戏和 NFT 各分配 0.5 的权重。

地理分布

在 2024 年上半年,我们看到来自美国和加拿大的初创公司比例创下历史新低,而来自亚洲和非洲的初创公司比例则创下历史新高。这可能是由于 1)美国的监管不确定性增加,2)加密货币在新兴市场的实际应用增多。

总体而言,北美、欧洲和亚洲依然是三大主要地区,每个地区贡献了所有初创公司的 1/4 到 1/3。

随时间推移的地理分布变化

2024 年上半年地理分布

从这里开始的内容可能对创始人和风险投资者更有吸引力。如果你是其中之一,请继续阅读。

创始人背景

大科技公司

拥有大科技背景的创始人比例在 2021 年达到了峰值,目前为 30%。我们将大科技公司定义为 S&P500 指数中的科技公司。确切的定义并不重要,关键是随时间变化的趋势。

随时间推移,来自大型科技公司背景创始人比例

2024上半年来自大型科技公司背景创始人比例

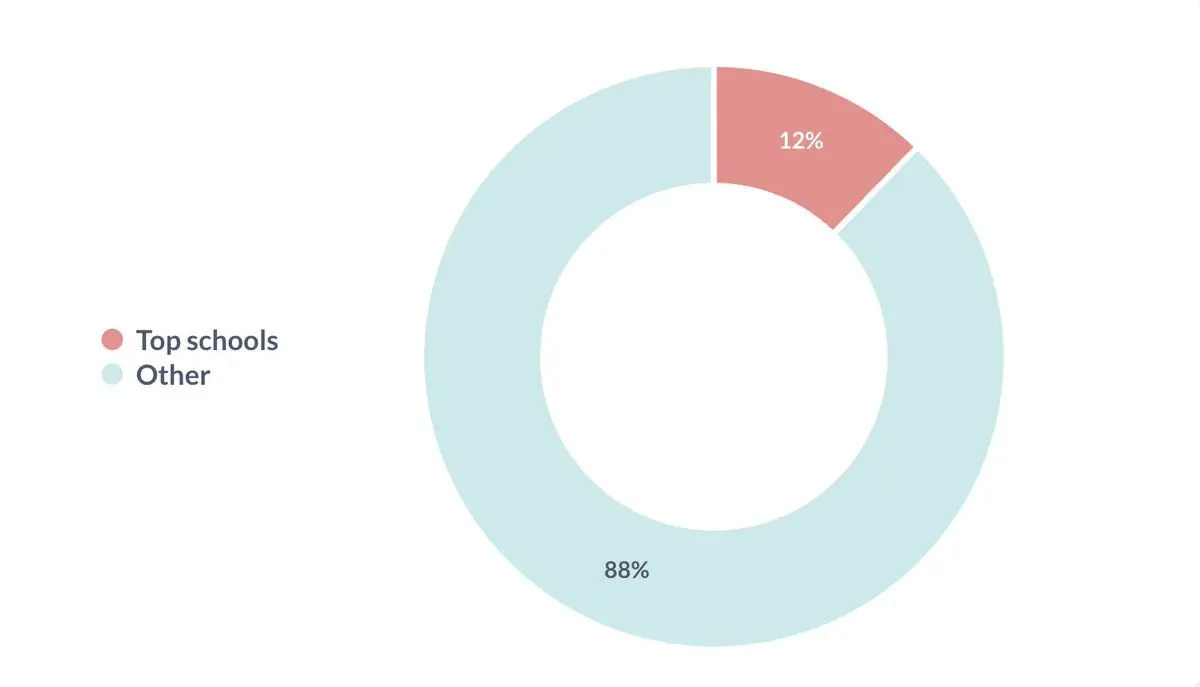

顶尖学府

同样,毕业于顶尖学府的创始人比例在 2021 年达到峰值。我们将顶尖学府定义为 QS 世界前 100 名大学。

随时间推移,毕业于顶尖学府的创始人比例

2024上半年毕业于顶尖学府的创始人比例

重复的创始人

大约 1/10 的创始人之前创办过初创公司。

重复创始人

团队组成

团队规模

超过一半的初创公司团队规模在 2 到 5 人之间。我们认为这是前市场契合点 (PMF) 初创公司的最佳规模。

团队规模

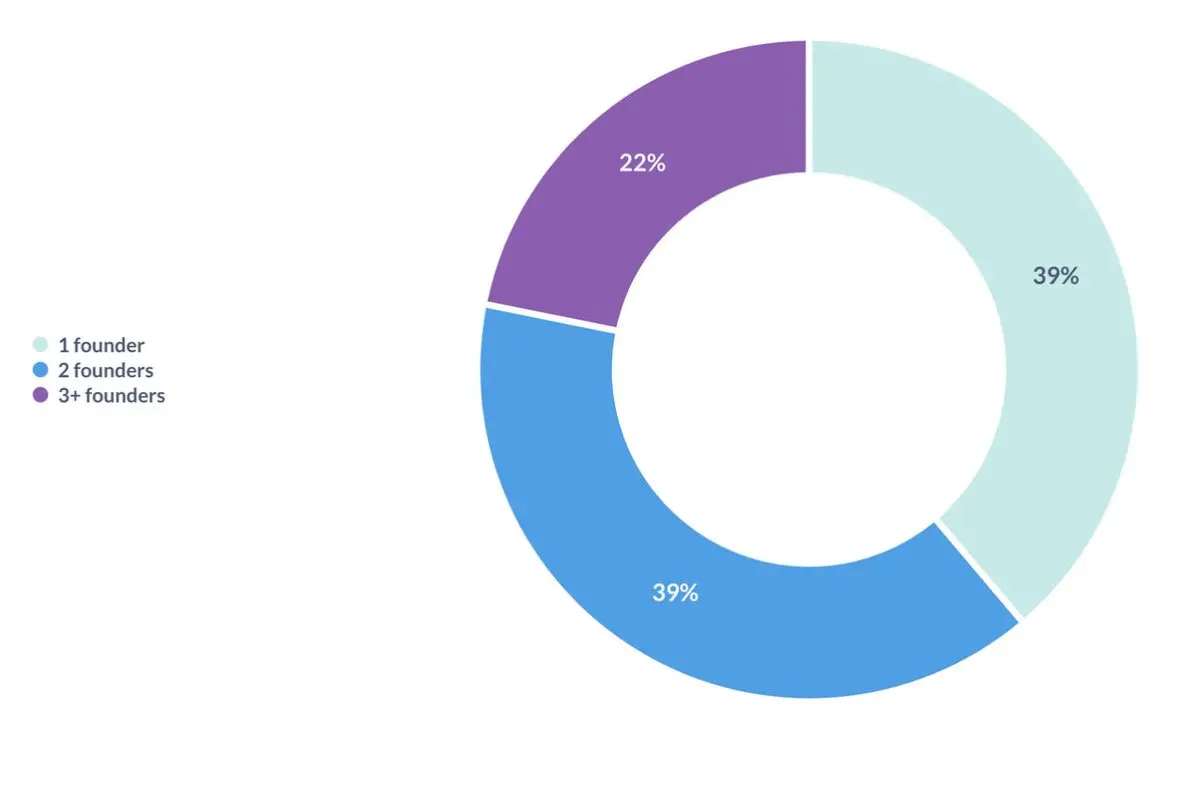

联合创始人人数

不到 40% 的初创公司是由单人创始人创办的。作为参考,各种研究表明,20-30% 的独角兽公司是由单人创始人创办的。

创始人人数

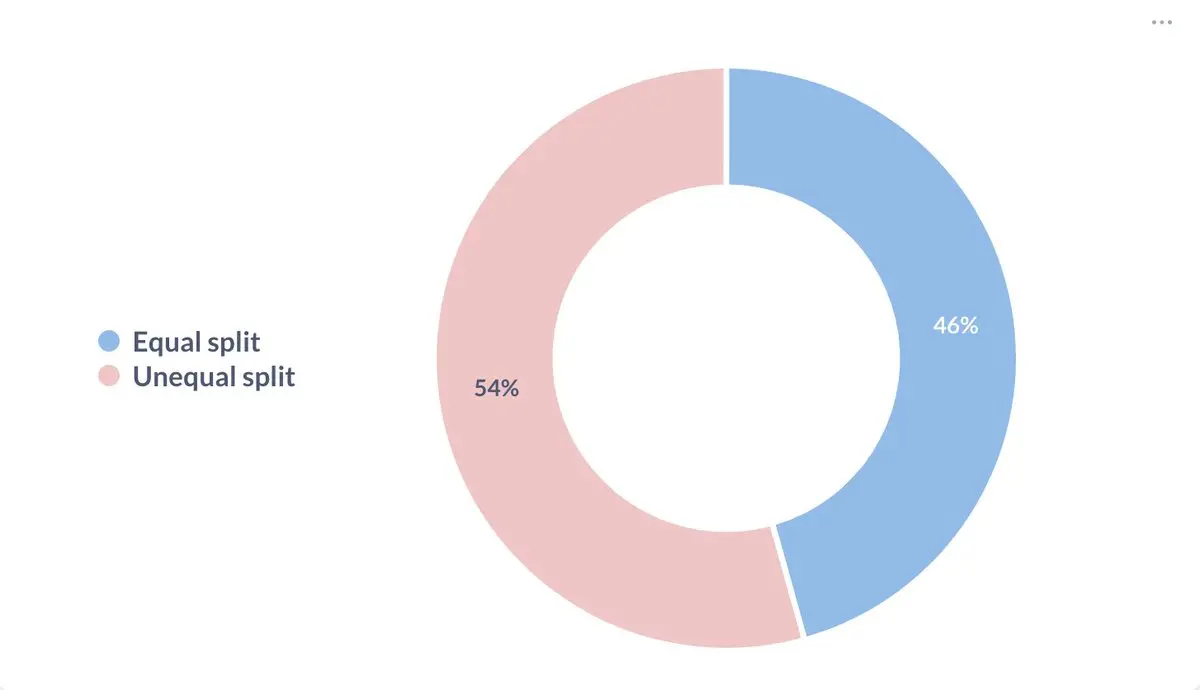

股权分配

在有两个或更多联合创始人的初创公司中,大约一半的公司平分股权,另一半则不平分。

股权分配

远程工作

接近 3/4 的初创公司完全采用远程工作模式。

远程工作