ARK Invest:比特币,一种独特的避险资产

比特币作为一种避险资产获得了重要地位,但仍然被低估了。

比特币作为一种避险资产获得了重要地位,但仍然被低估了。原文标题:Bitcoin: A Unique Risk-Off Asset?

作者:Yassine Elmandjra,ARK Invest 数字资产主管

编译:Luffy,Foresight News

由于 2008 年全球金融危机,人们对政府和金融机构的信任度下降。此后,欧洲主权债务危机、美联储对 COVID19 的应对措施以及美国主要地区性银行的倒闭等事件暴露了依赖中心化机构的弊端。

随着技术创新的加速影响,信任度的下降使人们开始质疑传统避险资产在保护现代投资组合方面的有效性。在欧洲主权债务危机等事件发生后,政府债券的风险是否降低了?实物黄金在数字经济中作为对冲工具的效果是否降低了?美联储政策的不一致是否会威胁美元作为储备货币的地位?传统避险资产可能会在投资组合构建中发挥作用,但它们的局限性让投资者有理由重新评估所谓的避险资产。

虽然传统资产的“风险偏好”与“风险规避”特征是相互排斥的,但比特币模糊了两者的区别。它的革命性技术和新生事物是风险偏好,而作为一种货币资产,它的绝对稀缺性和作为“不记名工具” 的作用是风险规避。

比特币提出了一个有趣的悖论:凭借其突破性的技术,它可以有效地对冲经济不确定性,并可能实现指数级增长。

来源:ARK Investment Management LLC,2024 年

比特币诞生于 2008 年,它诞生的初衷是应对全球金融危机。如今,它已从边缘技术发展成为值得机构配置的新型资产类别。随着网络的成熟,投资者可能会认真评估比特币作为避险资产的价值。

比特币作为避险资产

虽然比特币的爆炸式增长和价格波动导致许多投资者和资产配置者将比特币视为风险资产的缩影,但我们认为,比特币网络体现了避险特征,可以实现金融主权、降低交易对手风险并提高透明度。

比特币是历史上第一个数字化、独立、全球性、基于规则的货币体系。从设计上讲,它的去中心化应该可以减轻传统金融体系的系统性风险,因为传统金融体系依赖中心化中介机构和人类决策者来制定和执行规则。大写“B”比特币表示一种金融网络,用于促进小写“b”比特币(一种稀缺的数字货币资产)的转移和保管。

我们认为比特币是有史以来最纯粹的货币形式。它具有以下特点:

-

类似于商品的数字无记名资产。

-

稀缺、流动、可分割、便携、可转让和可替代的资产。

-

可审计且透明的资产。

-

可以完全通过所有权匹配,且无责任或交易对手风险托管的资产。

重要的是,比特币的属性源自运行在开源软件上的比特币网络。虽然许多机构在传统金融系统中协调职能,但比特币作为单一机构运作。比特币不依赖中央银行、监管机构和其他政府决策者,而是依靠全球网络来执行规则,将执行方式从手动、私人和不透明转变为自动化、公开和透明。

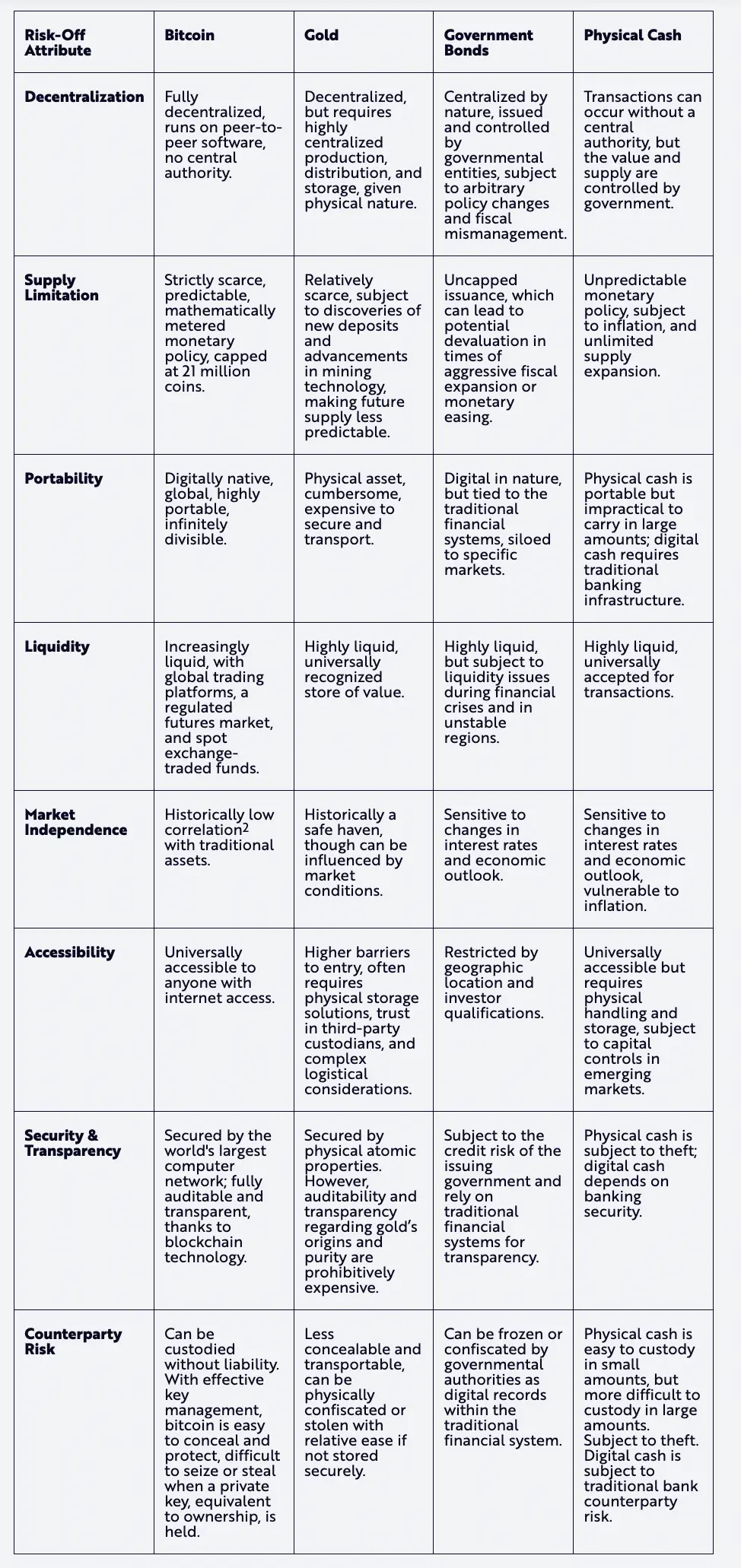

鉴于其技术基础,比特币相对于传统避险资产具有独特的地位,如下所示。

资料来源:ARK Investment Management LLC,2024

比特币的相对表现

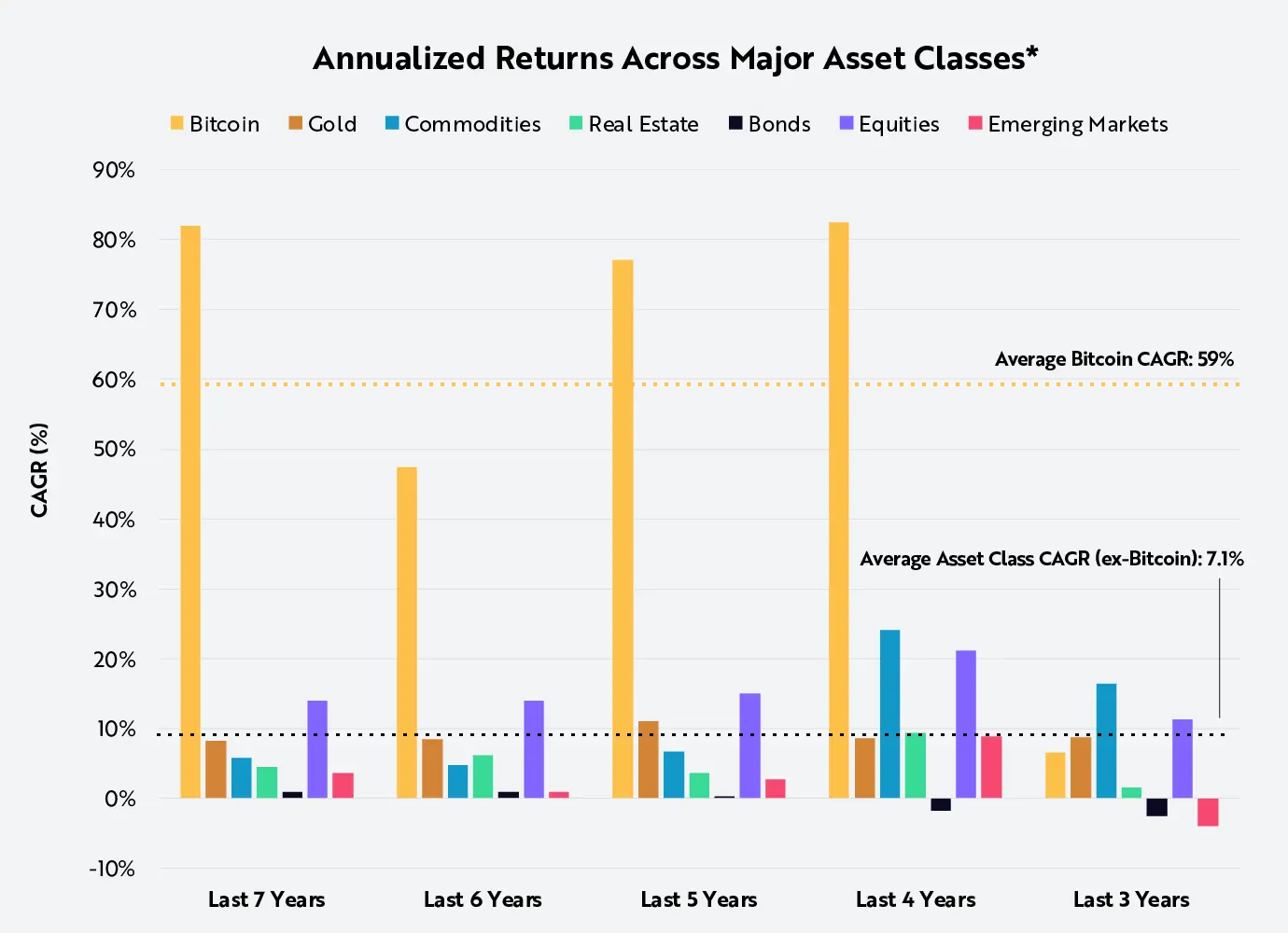

作为一种新兴资产,比特币的投机特性和短期波动性使其备受关注。诞生 15 年之后,比特币的市值已超过 1 万亿美元,在保持独立性的同时提高了其购买力。

事实上,从短期和长期来看,比特币的表现都优于其他所有主要资产类别。在过去 7 年中,比特币的年化回报率接近 60%,而其他主要资产的平均回报率仅为 7%,如下图所示。

资料来源:ARK Investment Management LLC,2024 年,基于 PortfolioVisualizer.com 的数据和计算,比特币价格数据来自 Glassnode,截至 2024 年 3 月 31 日

重要的是,自比特币诞生以来,无论何时购买,持有达 5 年的投资者都获得了利润,如下所示。

资料来源:ARK Investment Management LLC,2024 年,基于 Glassnode 截至 2023 年 12 月 31 日的数据

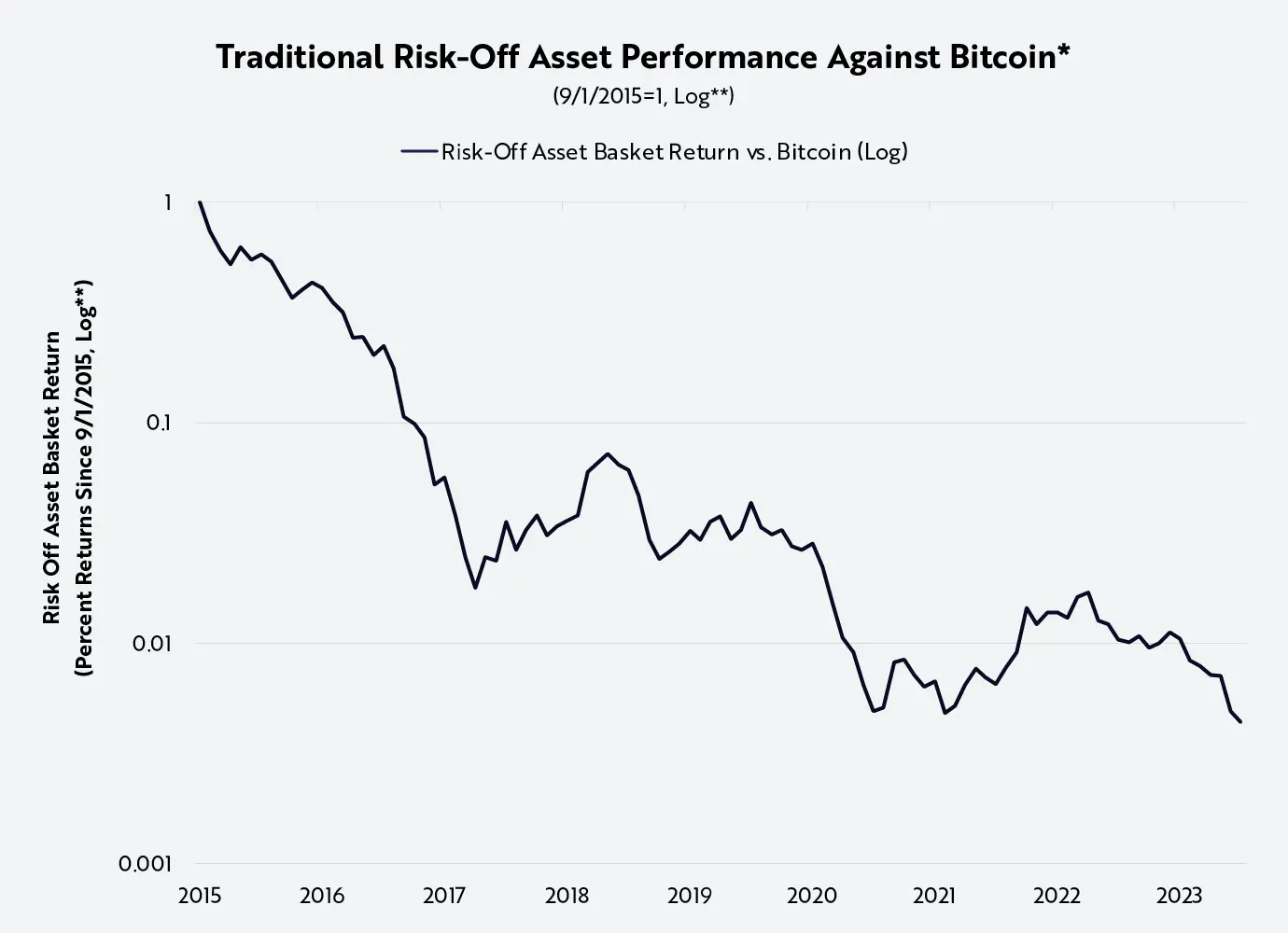

相比之下,黄金、债券和短期美国国债等传统避险资产在过去十年中已经失去了 99% 的购买力,如下所示。

来源:ARK Investment Management LLC,2024 年,基于截至 2024 年 3 月 31 日的 PortfolioVisualizer 和 Glassnode 数据

比特币的波动性是否太大,不适合成为避险资产?

矛盾的是,比特币的波动性是比特币货币政策的函数,这突显了其作为独立货币体系的可信度。与现代中央银行不同,比特币并不优先考虑价格或汇率稳定。相反,通过控制比特币的供应增长,比特币网络优先考虑资本的自由流动。因此,比特币的价格是需求相对于供应的函数——这解释了其波动性。

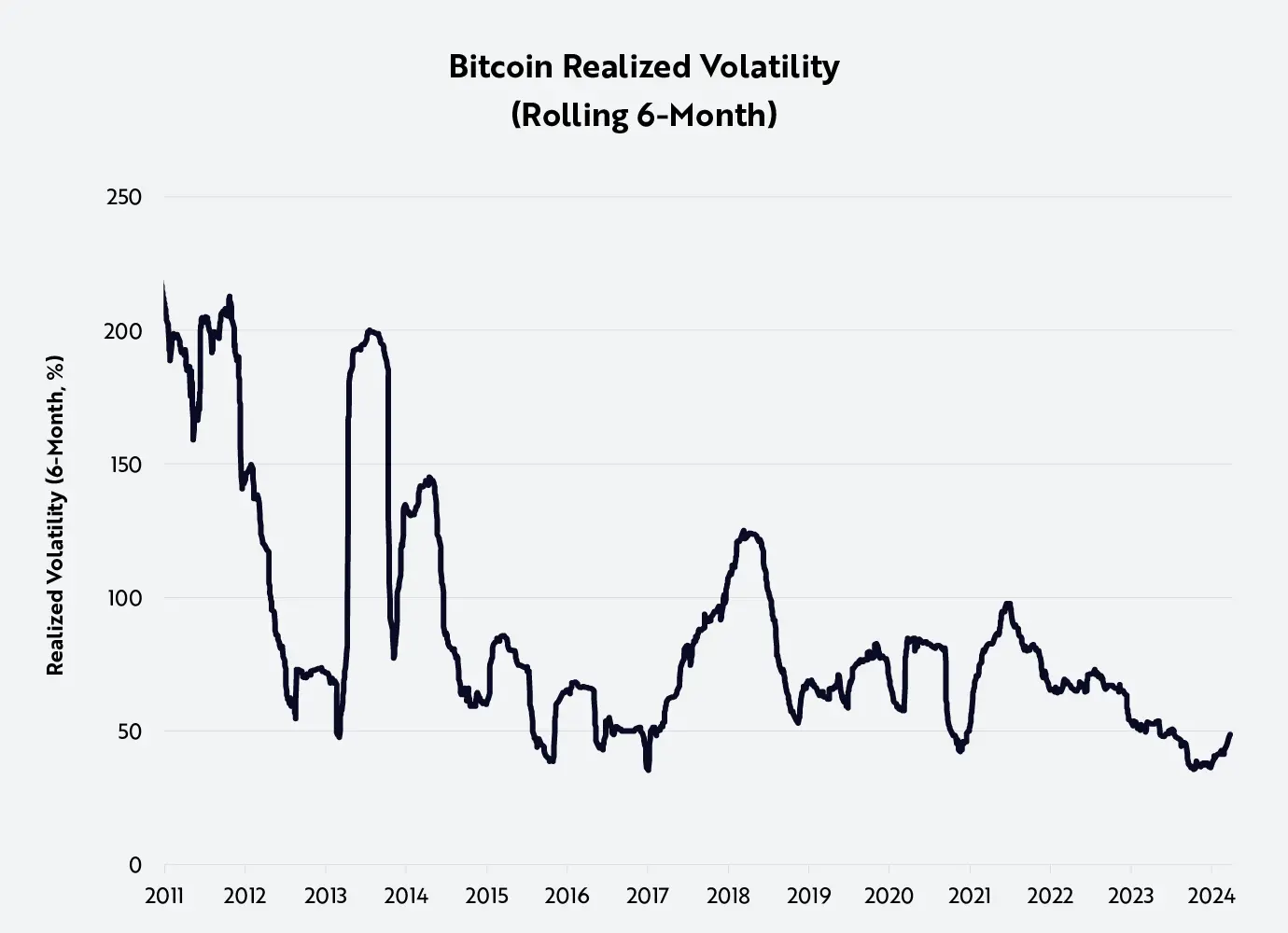

尽管如此,比特币的价格波动随着时间的推移而减小,如下所示:

资料来源:ARK Investment Management LLC,2024 年,基于 Glassnode 截至 2024 年 3 月 31 日的数据

为什么比特币的价格波动性会随着时间的推移而下降?随着比特币的采用率不断提高,比特币的边际需求相对于其整个网络价值而言已经减少,从而降低了其价格波动的幅度。在其他条件相同的情况下,100 亿美元的网络价值中新增 10 亿美元的需求对比特币价格的影响应比 10 亿美元对 1 万亿美元的网络价值的影响更大。重要的是,在价格大幅上涨的背景下,波动性不应妨碍比特币作为价值存储手段的作用。

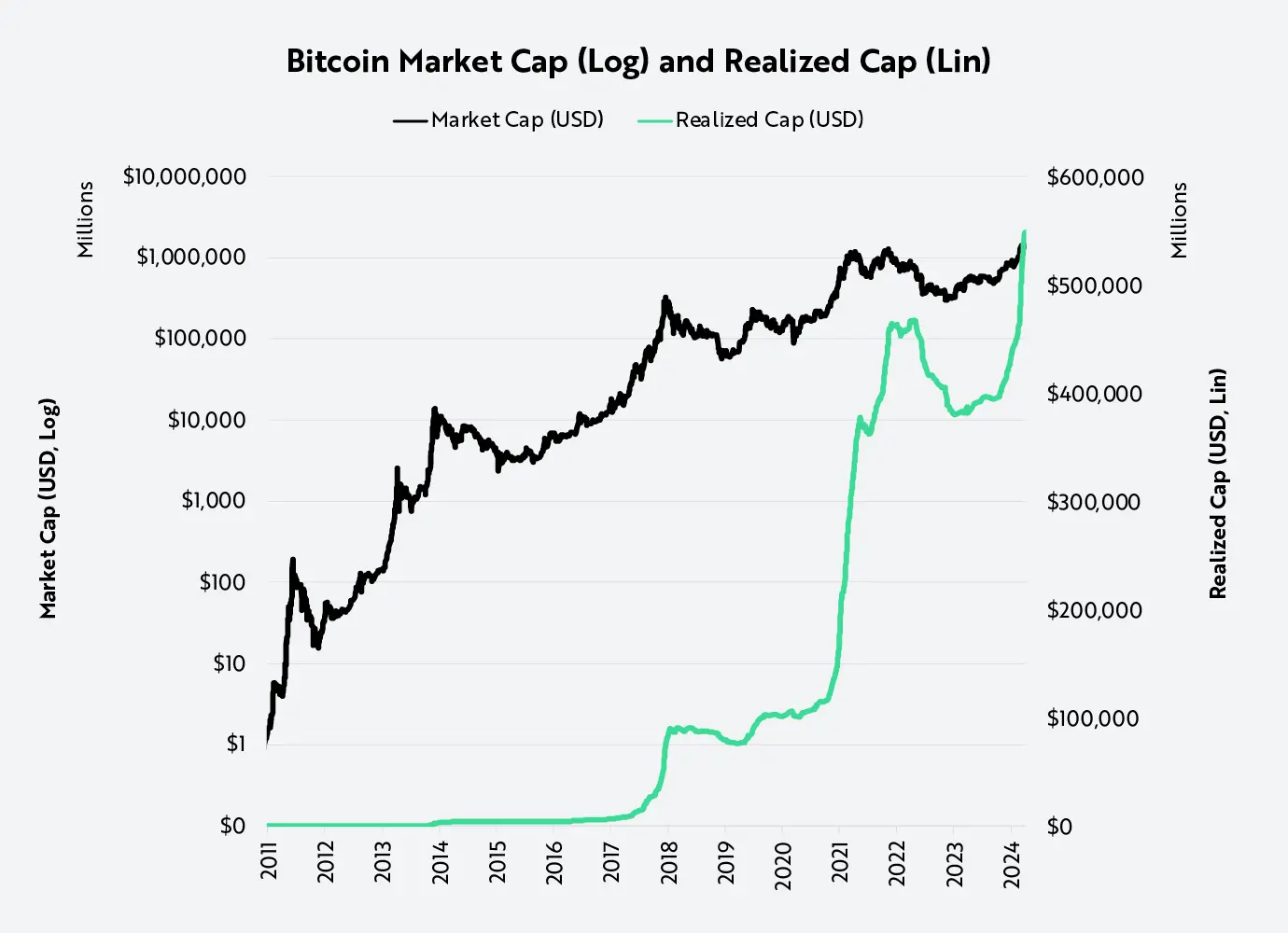

也许,一个更相关的指标可以展示比特币在保存资本和购买力方面的作用,那就是其市场成本基础。虽然市值按当前价格汇总了所有流通比特币的价值,但市场成本基础则以其上次变动的价格对每个比特币进行估值。成本基础可以更准确地衡量购买力的变化。成本基础的波动不如价格波动那么明显,如下所示。例如,虽然比特币的市值从 2021 年 11 月到 2022 年 11 月下降了约 77%,但其成本基础仅下降了 18.5%。如今,比特币的成本基础交易价格创历史新高,比 2021 年的市场峰值高出 20%。

资料来源:ARK Investment Management LLC,2024 年,基于 Glassnode 截至 2024 年 3 月 31 日的数据

比特币与其他资产类别的独立性

低相关性

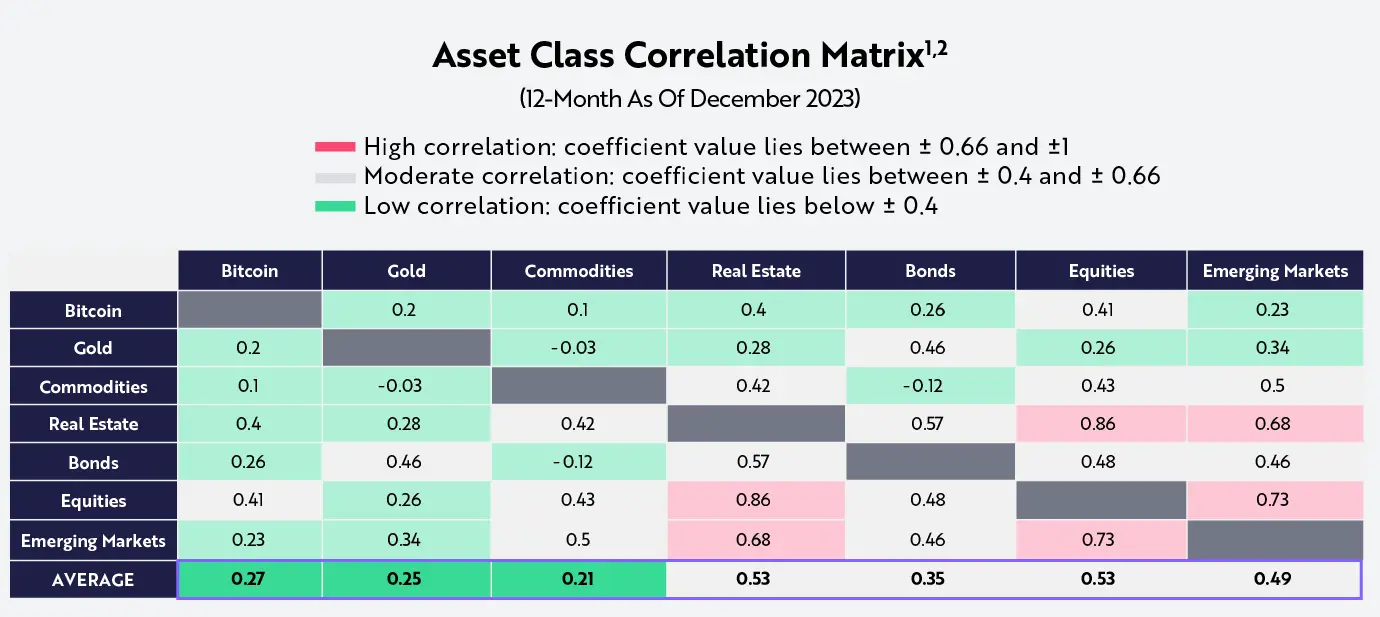

比特币适合作为避险资产的另一个原因是其收益与其他资产类别收益的相关性较低。比特币是少数几种相关性始终较低的资产之一,如下所示。2018 年至 2023 年间,比特币收益相与传统资产类别的相关性平均仅为 0.27。重要的是,债券和黄金(传统上被认为是避险资产类别)之间的相关性相对较高,为 0.46,而比特币收益与黄金和债券收益的相关性分别为 0.2 和 0.26。

资料来源:ARK Investment Management LLC,2024 年,基于 PortfolioVisualizer.com 的数据和计算,比特币价格数据来自 Glassnode,截至 2023 年 12 月 31 日

适应不断变化的利率政策

此外,将比特币的价格与联邦基金利率进行比较,可以看出其在不同利率和经济环境中的弹性,如下所示。重要的是,无论是在高利率还是低利率制度下,比特币的价格都大幅上涨,如下所示。

资料来源:ARK Investment Management LLC,2024 年,基于截至 2024 年 3 月 31 日的 FRED 和 Glassnode 数据

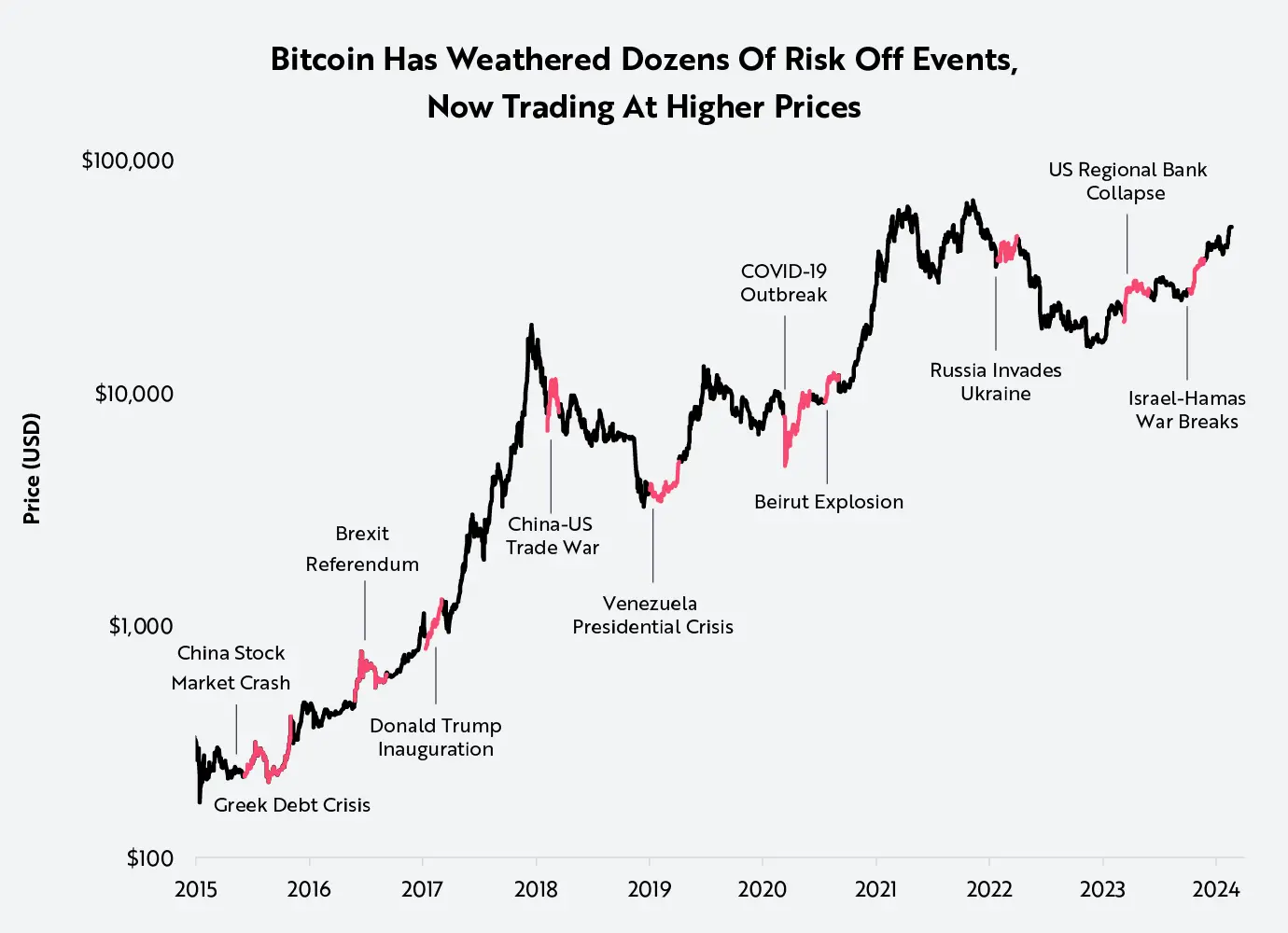

在过去十年中,比特币的价格在避险时期表现良好。截至撰写本文时,比特币每经历一次危机事件,价格都会上涨,如下图所示。

资料来源:ARK Investment Management LLC,2024 年,基于 Glassnode 截至 2024 年 3 月 31 日的数据

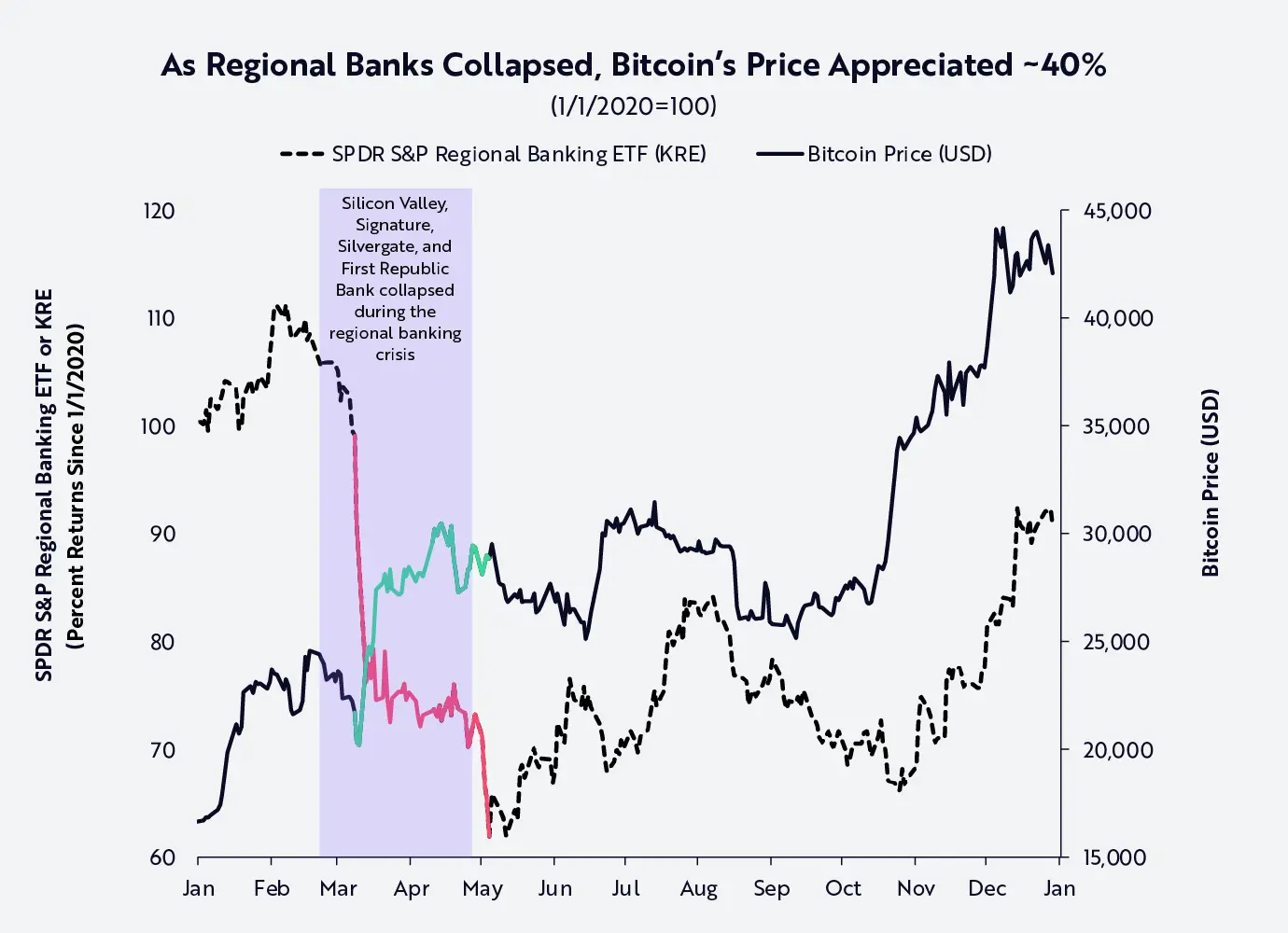

比特币在地区性银行危机中表现就是一个显著的例子。2023 年初,在美国地区性银行历史性倒闭期间,比特币的价格上涨了 40% 以上,凸显了其对冲交易对手风险的作用,如下图所示。

资料来源:ARK Investment Management LLC,2024 年,基于彭博和 Glassnode 截至 2023 年 12 月 31 日的数据

虽然比特币经历了下跌,但其经历的挫折都是行业特有的,具有特殊性。其中包括 2014 年的 Mt. Gox 交易所黑客攻击、2017 年的首次代币发行(ICO)泡沫以及 2022 年 FTX 因欺诈而崩盘。在每一次周期性下跌中,比特币都证明了其抗脆弱性。

展望未来

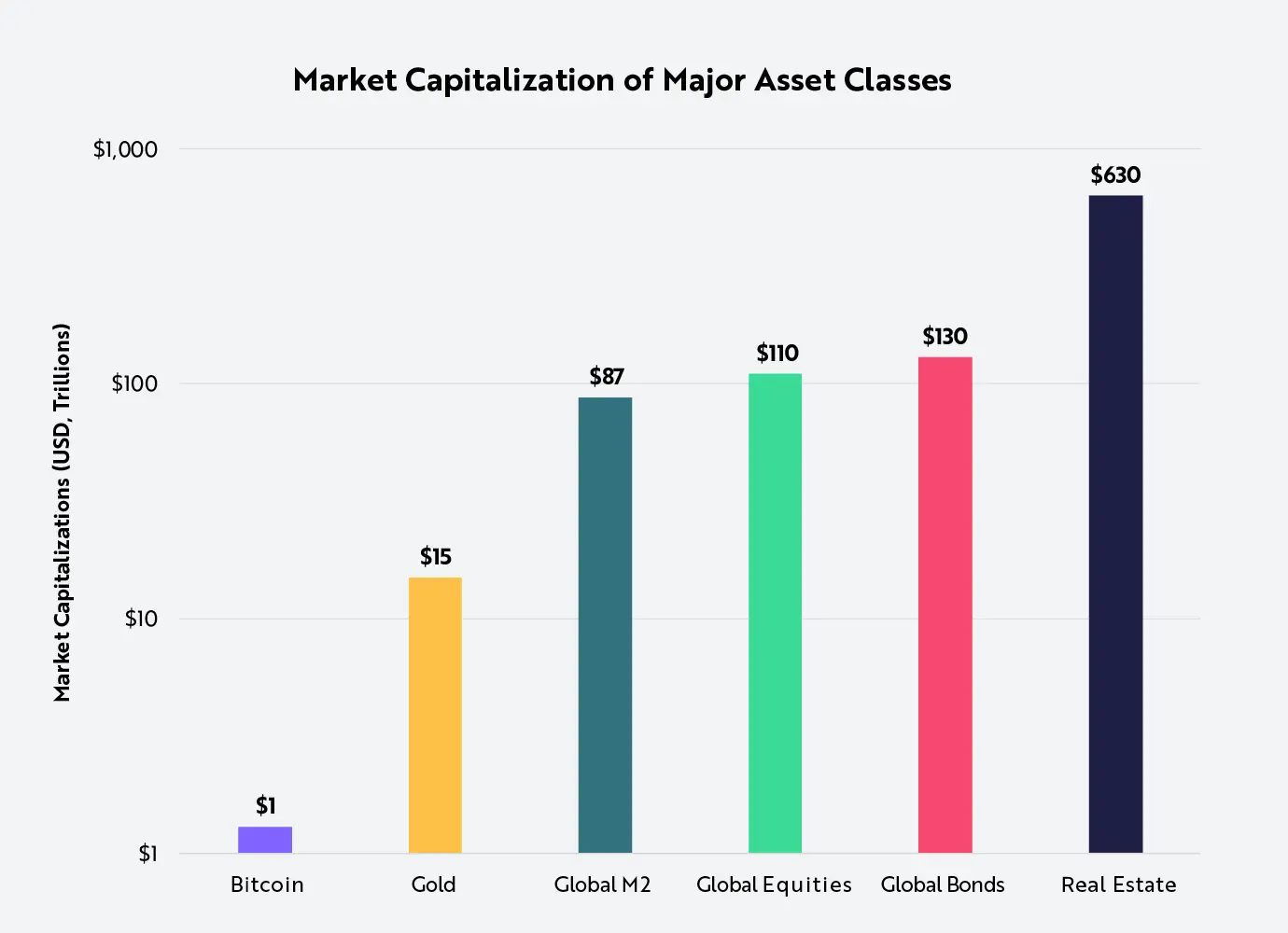

在短暂的历史中,比特币作为一种避险资产获得了重要地位,但仍然被低估了。随着全球经济继续从实体经济向数字经济转变,比特币全球去中心化货币体系的使用应该会继续增加,有可能使比特币与传统的避险资产相媲美。最近发生的事件增加了这种可能性,例如美国批准现货比特币 ETF、萨尔瓦多等民族国家采用比特币作为法定货币,以及 Block、Microstrategy 和 Tesla 等公司配置比特币储备。比特币目前市值约为 1.3 万亿美元,而固定收益资产市值达到 130 万亿美元,全球避险资产似乎已经成熟,即将被颠覆。

资料来源:ARK Investment Management LLC,2024 年,基于 Glassnode、VisualCapitalist、Statista、Macromicro.me 和 Companiesmarketcap.com 的数据,截至 2024 年 3 月 31 日

总结

比特币是一种相对较新的资产类别,比特币市场瞬息万变且充满不确定性。比特币基本不受监管,与受监管的资产类别相比,比特币投资可能更容易受到欺诈和操纵。比特币面临独特且巨大的风险,包括价格大幅波动、缺乏流动性以及盗窃。

比特币的价格波动剧烈,包括影响力人士和媒体的行动和言论、比特币供需变化以及其他因素。这些使得比特币难以长期维持其价值。