盘点 28 个 2024 年官宣发链项目:L2 和 L3 成市场主流,密集发链背后有何“生意经”?

本文 PANews 盘点了 2024 年已官宣发链的 28 个加密项目,就发链类型、上线情况、技术方案和影响进行了整理和分析。

本文 PANews 盘点了 2024 年已官宣发链的 28 个加密项目,就发链类型、上线情况、技术方案和影响进行了整理和分析。作者:Nancy,PANews

随着部署成本和开发难度的不断降低,发链似乎已成为当前加密项目的“主流打法”。本文 PANews 盘点了 2024 年已官宣发链的 28 个加密项目,就发链类型、上线情况、技术方案和影响进行了整理和分析。

L2 和 L3 成主要方向,分为通用链和应用链两大流派

相比以往需要极强的技术实力、充足的资金储备和大量的投入时间,OP Stack、Arbitrum、Polygon CDK和Zk Stack 等诸多“一键发链”工具带动着发链潮来袭。随着发链军备赛拉开帷幕,各家纷纷进场以抢占先机。

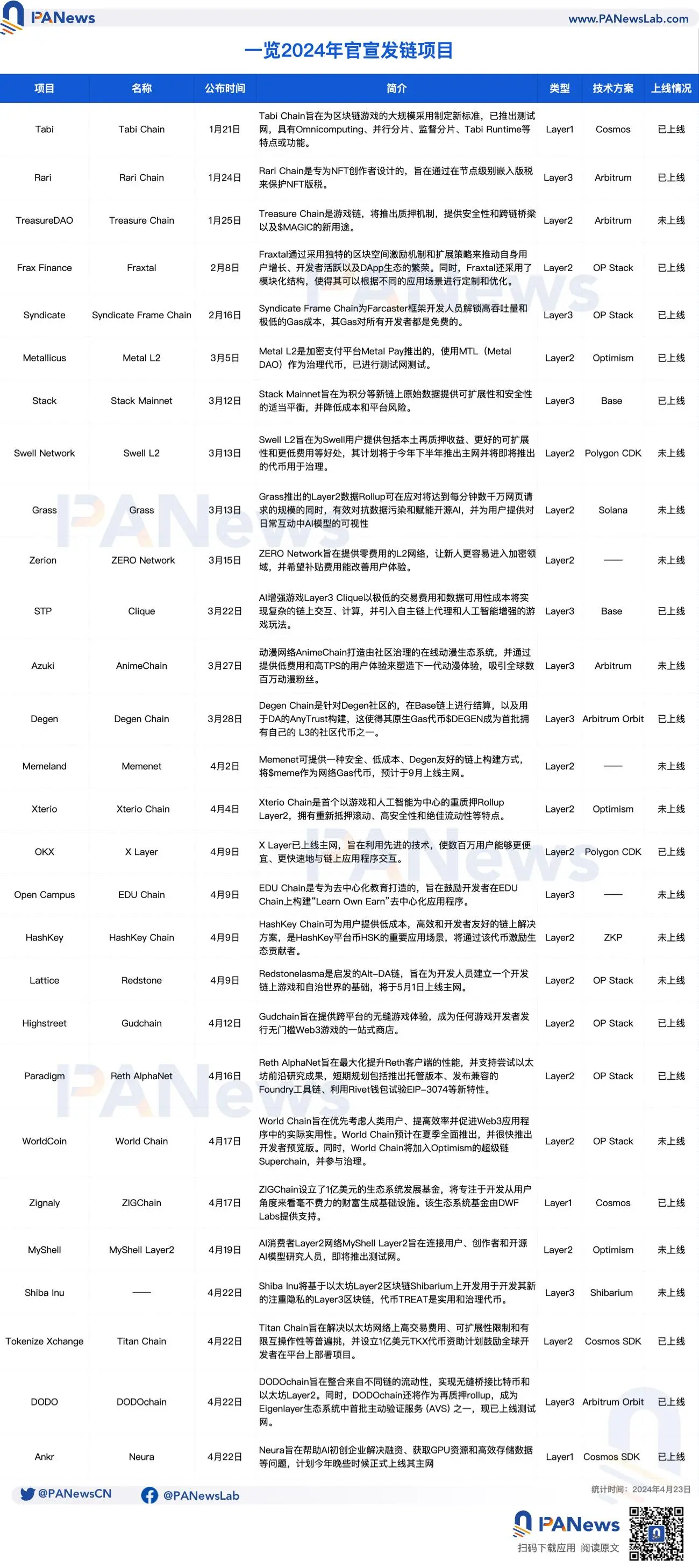

据 PANews 不完全统计,2024 年初至今,已经有 28 个加密项目加入发链阵营,这些项目来自游戏、NFT、AI、DEPIN、交易所、投资机构和钱包等诸多赛道。

从时间线来看,有 23 个项目均是在今年 3 月和 4 月公布的,占比高达 82.1%,可以看出市场发链现象主要抢在牛市窗口期并日渐内卷化;从类型来看,相比 Layer1,市场中有 25 条链均为 Layer2 和 Layer3,特别是 Layer2 更受项目青睐,占整体数量的 57.1%。

同时,就各家链的上线情况和技术方案而言,近半项目均已上线测试网或主网,还有不少预计今年也将正式推出,且在诸多方案开发方案中,OP Stack、Arbitrum、Cosmos和Polygon CDK为主流采用方案,有 20 个项目采用了这些方案。

而从功能上来看,这些链大致分为通用链和应用链两种类型。其中,通用链不局限特定应用场景可支持不同类型的业务,包括 Fraxtal、Syndicate Frame Chain、ZERO Network、X Layer 和 HashKey Chain 等通用链分别主打 EVM 等效、性能优化、低费用和激励机制等多重优势。

例如,加密交易所 OKX 基于 Polygon CDK 构建的 X Layer 是通用链,旨在利用先进的技术,使数百万用户能够更便宜、更快速地与链上应用程序交互,现已上线主网。自去年 11 月在测试网上线以来,X Layer 已上线超过 170 个 DApp,并且很快会推出更多应用;Frax Finance 推出的 Fraxtal 也属于具有扩展性的通用计算链,其通过采用独特的区块空间激励机制和扩展策略来推动自身用户增长、开发者活跃以及 DApp 生态的繁荣,并采用了模块化结构,可根据不同应用场景进行定制和优化。

应用链则是针对不同使用场景定制的基础设施,特别是因性能、费用、吞吐量以及隐私等诸多问题无法满足高频应用场景增长所需,包括 Tabi Chain、Rari Chain、Treasure Chain、AnimeChain、Degen Chain、Memenet 和 Neura 等典型代表是针对游戏、NFT、AI 和 MEME 等领域推出的。

例如,Web3 教育平台 Open Campus 宣布将推出的 Layer3 产品 EDU Chain 是专为去中心化教育打造的,旨在鼓励开发者在 EDU Chain 上构建 “Learn Own Earn” 去中心化应用程序;9GAG 旗下 NFT 项目 Memeland 则在本月宣布将推出专为MEME经济构建的 Layer2 网络 Memenet,可提供一种安全、低成本、Degen 友好的链上构建方式,预计于 9 月上线主网;Tabi Chain 是专为游戏设计且兼容 EVM 的区块链,旨在为区块链游戏的大规模采用制定新标准,已推出测试网,具有 Omnicomputing、并行分片、监督分片、Tabi Runtime 等特点或功能;Gudchain 是元宇宙平台 Highstreet 专为游戏开发的定制链,旨在打造一个可互操作的元宇宙,提供跨平台的无缝游戏体验,并成为任何游戏开发者发行无门槛Web3游戏的一站式商店,即将发布首个 Fair Launch 并支持质押 $ HIGH。

当然,随着 OP Stack 和 Arbitrum 等推出更为高效的发链工具并持续推进开源计划,多链竞争态势势必加剧,被证伪的旧链将被更具市场竞争力的新链淘汰。

发链叙事下的多方面赋能

对于各家项目来说,发链无论是对拓展自身叙事力、打破因性能带来的业务瓶颈,还是提升品牌价值和影响力等方面都有着不同程度的推动作用。

一方面,发链已成为业务扩张、盘活资产、争夺用户甚至品牌转型升级的“流量密码”。以稳定币协议 Frax Finance 为例,因自身稳定币业务的市场竞争力有限,该项目开始探索多产品套件,包括今年 2 月推出了基于 OP Stack 构建的模块化 Layer 2 区块链 Fraxtal,通过采用独特的区块空间激励机制和扩展策略来推动自身用户增长、开发者活跃以及 DApp 生态的繁荣;再譬如,蓝筹 NFT 项目 Azuki 在系列 NFT 全线崩跌以及口碑高开低走后,于今年 3 月底与 Arbitrum Foundation、Weeb3 Foundation 联手推出基于 Arbitrum 的动漫网络 AnimeChain 打造由社区治理的在线动漫生态系统,并通过提供低费用和高 TPS 的用户体验来塑造下一代动漫体验,吸引全球数百万动漫粉丝。

另一方面,由于性能局限、链上费用过高等带来用户体验不佳业务和开拓局限等困境,不少项目正借助发链实现更优质流畅的使用体验并为生态增长和繁荣奠定更好基础,例如 Treasure Chain、World Chain、Syndicate Frame Chain、Stack Mainnet、Grass、Clique、Reth AlphaNet 和 Titan Chain 等。举个例子,Sam Altman 旗下加密项目 Worldcoin 基于 OP Stack 构建的以太坊 Layer2 网络 World Chain。实际上,Worldcoin 自推出以来用户体量快速增长,目前其用户量已超过 1000 万,但却面临区块链经常因机器人活动而面临拥堵问题,且现阶段的 L1 和 L2 短期难以改善网络低效和高费用问题,World Chain 的推出可将机器人审查融入其 DNA 的同时,大幅增加容量并具备低费用优势,另外还支持与其他超级链成员间的交互等,从而助力其“让数十亿用户进入加密市场”的愿景;

另外,很多项目在发行链后也对项目价值和影响力提升有着一定推动作用,例如 Swell L2、Shiba Inu、ZIGChain 和 Grass 等。举个例子,尚未发行代币的 Swell Network 在今年 3 月宣布推出基于 Polygon CDK 的 Layer 2 rollup 项目 Swell L2,计划将于今年下半年上线并将即将推出的代币用于治理。同时,Swell 还开放了 L2 网络的 Pre-Launch 存款入口,用户可通过存入 ETH 及各种 LST、LRT 来获取多重潜在收益,包括 Swell 自身代币和 Swell Layer2 上各大项目的空投奖励等。受此影响,Swell Network 在短期内展现出较强的吸金力,在推出半个月后其 L2 的总存款量已超 3 亿美元,也可以看出市场对 Swell Network 的价值想象空间;再例如,同样是未发币项目的 DePIN 项目 Grass,在今年 3 月也推出了基于 Solana 的 Layer 2 数据 Rollup,可在应对将达到每分钟数千万网页请求的规模的同时,有效对抗数据污染和赋能开源AI,并为用户提供对日常互动中 AI 模型的可视性。根据不久前 Grass 社区贡献者 conte 公布的信息显示,Grass 在剔除 750 万个虚假账户后仍有 180 万个真实用户。

从整体来看,“开箱即用”的发链工具提升了公链开发的便捷性和可行程度,可在一定程度上促进更多创新用例涌现并带来生态的繁荣。

然而,过多参与选手的扎堆入局,也会容易让市场逐渐产生审美疲劳,从而导致真正的优质项目被埋没。且若市场都聚焦在发链叙事上“重复造轮子”,也将会极大程度分散市场流动性,届时缺乏生态和用户的公链“空转”现象将加剧。毕竟“路”修得足够多且宽的前提是,有足够“车”使用。