Ryze Labs 万字研报:全方位解读 DePIN 赛道

新基建浪潮:剖析 DePIN 赛道的机遇与挑战

新基建浪潮:剖析 DePIN 赛道的机遇与挑战作者:Fred,Ryze Labs

一、引言:DePIN是什么

DePIN代表去中心化物理基础设施网络,它通过代币激励的方式,鼓励用户共享个人资源,以建设基础设施网络,包括存储空间、通信流量、云计算、能源等领域。

简单来说,DePIN以一种众包的形式,将原本由中心化公司提供的基础设施,分散给全球众多用户提供。

根据CoinGecko的数据,目前DePIN领域的市值已经达到了52亿美元,超过了预言机领域的50亿美元,且呈现持续上升的趋势。无论是最早涌现的Arweave和Filecoin,还是上个牛市起飞的Helium,以及最近备受瞩目的Render Network等等,均属于这个领域。

有些读者可能会好奇,这些项目之前就已经有了,Helium在上个牛市也引起火热的关注,但为什么最近DePIN又开始引起人们的关注和热潮呢?

原因可以大致总结为三方面:

- 是基础设施的搭建已经比几年前完善了很多,这给depin赛道进行了铺路和赋能;

- 另一方面,22年底Messari首次提出了DePIN这个新概念,认为其是“未来十年加密投资最重要的领域之一”,新的定义和期待也给这个赛道重新加了一把叙事的热火;

- 此外,人们曾经将web3破圈的新叙事寄托在social和游戏上,但伴随着熊市的到来,人们也开始往其他的方向探索更多的可能性,与web2用户同样链接紧密的DePIN赛道自然也逐渐成为了web3 builders的重要选择。

那么DePIN赛道到底是新瓶装旧酒,还是Web3破圈的新机遇?本文将从五个角度为您深度剖析DePIN:为何需要DePIN、DePIN的代币经济模型、行业现状、代表性项目、优势分析,以及局限性与挑战。

二、为什么需要DePIN?

那么为什么我们需要DePIN?DePIN相比传统的ICT基础设施来说解决了什么问题?

2.1 传统ICT行业现状

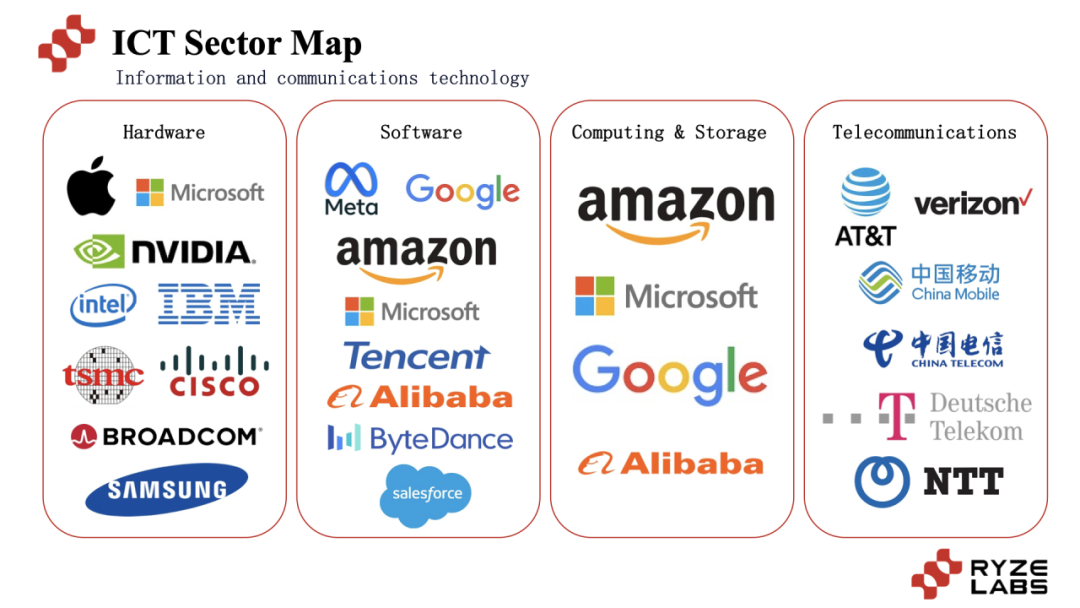

在传统的ICT行业中,我们可以将基础设施主要分为以下几类:硬件、软件、云计算与数据存储、通讯技术。

在目前全球市值排名前十的公司中,有六家都属于ICT行业(Apple、Microsoft、Google、Amazon、NVIDIA、Meta),占据了半壁江山。

根据Gartner的数据,2022年全球ICT的市场规模已经达到了43900亿美元,数据中心、软件近两年都呈现增长趋势,在方方面面都在影响着我们的生活。

2.2 传统ICT行业的困境

然而,当前的ICT行业面临以下两个显著困境:

1) 行业进入门槛高,限制了充分竞争,导致定价被巨头垄断。

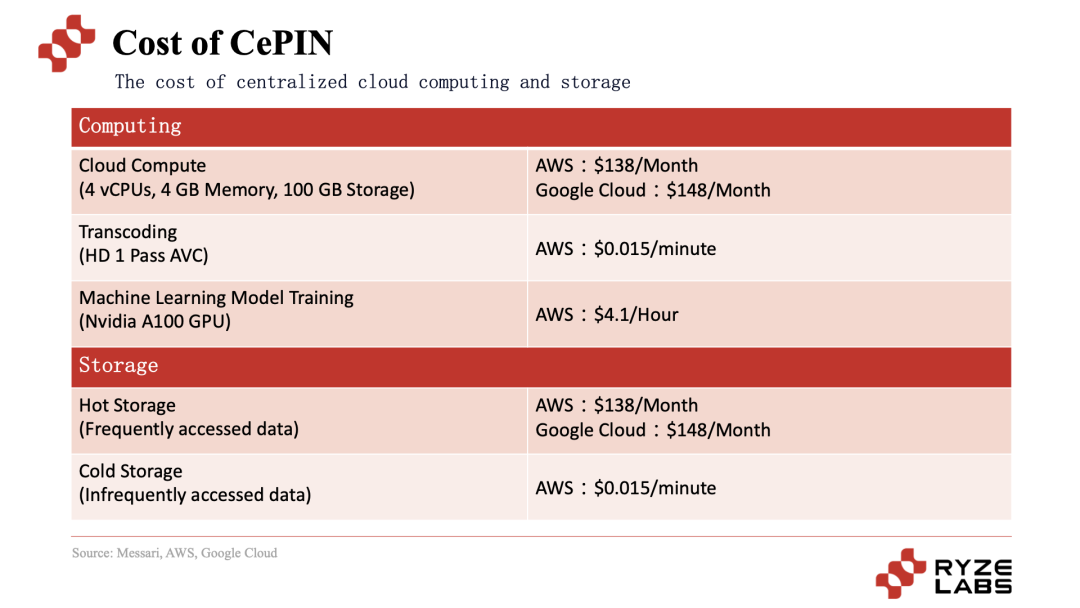

在数据存储和通讯服务等领域,企业需要投入大量资金用于硬件购买、租赁土地部署和维护人员雇佣等环节。这些高昂成本导致只有巨头企业才能参与,比如云计算和数据存储领域的AWS、Microsoft Azure、Google Cloud、Alibaba Cloud共同市场份额接近70%。这导致定价受到了巨头的垄断,同时高昂成本也最终会转嫁给消费者。

以云计算和数据存储的价格来举例,其成本相当高昂:

根据Gartner的数据,2022年,企业和个人在云服务上的支出总额已达4900亿美元,预计未来几年将持续增长,到2024年预计将超过7200亿美元。据RightScale数据显示,其中31%的大型企业每年在云服务上的支出超过1200万美元,54%的中小型企业在云服务上的支出超过120万美元。随着企业对云服务投资的增加,60%的企业表示其云成本高于预期。

仅以云计算和数据存储相关的云服务领域支出现状可以看出,价格被巨头垄断后,用户和企业的支出压力也会越来越大。此外,资本密集的属性限制了市场的充分竞争,同时也会影响领域的创新和发展。

2) 中心化的基础设施资源利用率较低。

中心化基础设施资源的低利用率在当今业务运营中是一个重大挑战。这个问题在云计算环境中尤为突出,公司通常会为云服务分配大量预算。

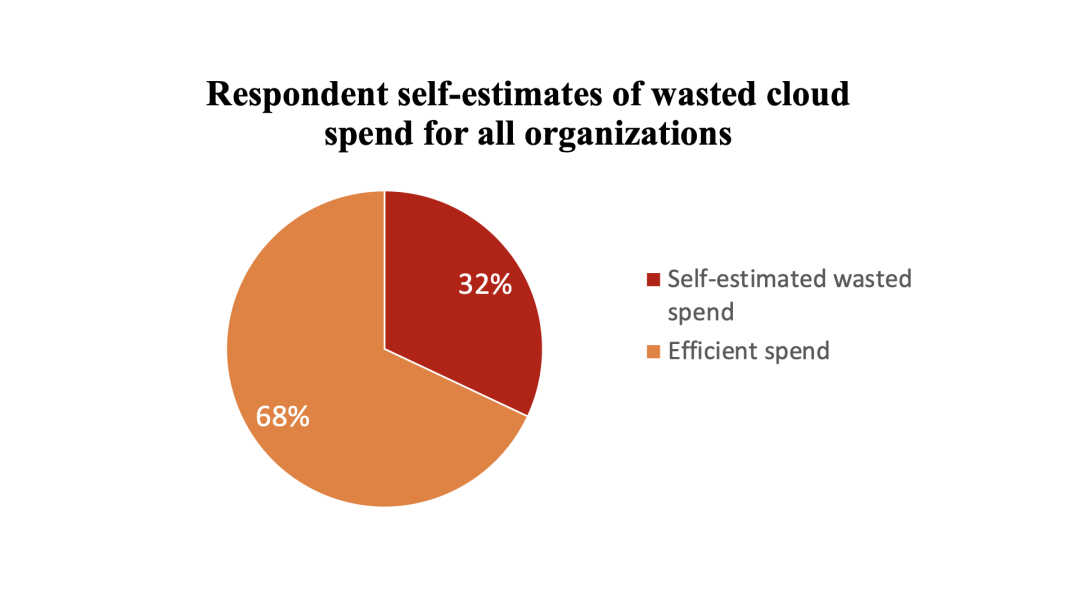

根据Flexera最近的报告(2022年),出现了一个令人担忧的趋势,平均而言,公司云预算的32%被浪费,这意味着公司在云支出后,有三分之一的资源被闲置,从而造成了巨大的财务损失。

这种资源分配不当可以归因于各种因素。例如对于资源供应,公司往往会高估其需求,以确保服务的连续可用性。此外,根据Anodot的数据显示,云浪费在超过一半的情况下都是由于缺乏对云成本的了解导致的,在复杂的云定价和五花八门的套餐中迷失。

一方面,巨头垄断导致价格过高,另一方面公司的云支出中有相当一部分被浪费,使得企业的IT成本与IT利用率陷入双重困境,这对商业环境的健康发展非常不利。然而,万物皆有双刃剑,这也为DePIN的发展提供了土壤。

面对云计算和存储的高价格以及云浪费困境,DePIN赛道能够很好的解决这一需求。在价格方面,去中心化存储(例如Filecoin、Arweave)的价格比中心化存储便宜好几倍;在云浪费困境方面,一些去中心化的基础设施开始采用分层计价的方式,来区分不同的需求,例如去中心化计算赛道的Render Network通过采用多层次的定价策略,来最高效地匹配GPU供需关系。在后文项目分析的章节中会详细介绍去中心化基础设施在解决这两个困境上的优势。

三、DePIN的代币经济模型

在了解DePIN赛道的现状之前,我们先来了解一下DePIN赛道的的运转逻辑。核心问题是:为什么用户愿意提供自己的资源加入到DePIN项目中来?

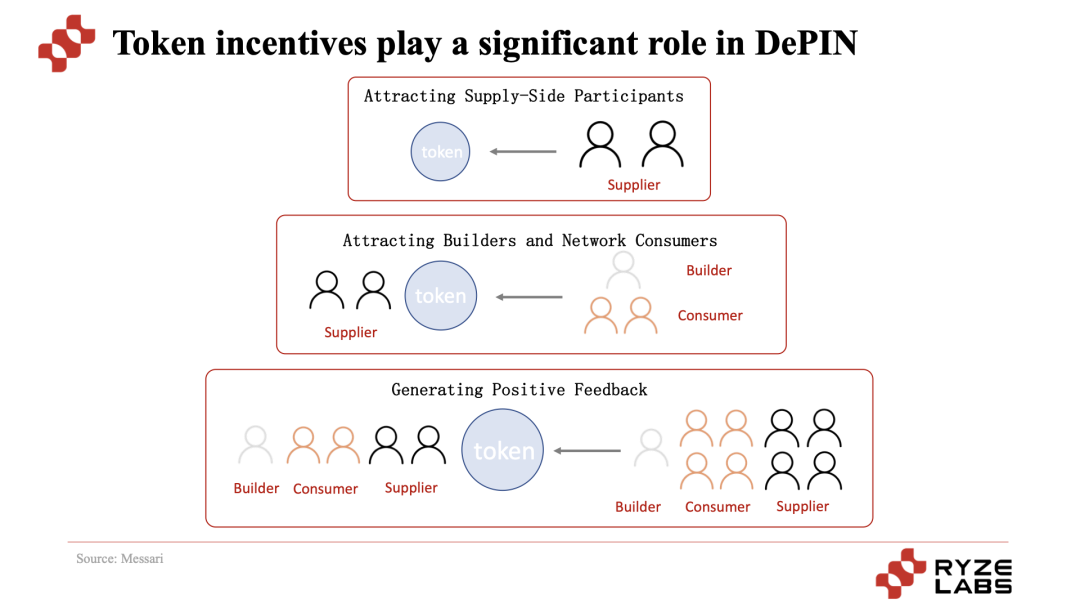

就像介绍中提到,DePIN核心逻辑是通过代币激励来促进用户去提供资源,包括GPU算力、部署热点、存储空间等等,来为整个DePIN网络做出贡献。

由于在DePIN项目的早期,代币往往是没有实际价值的,所以用户参与网络提供资源的行为某种程度上和风险投资人也很像,供给侧在众多DePIN项目中挑选出看好的项目,然后投资资源进去成为“风险矿工”,通过获取代币数量的增加以及代币价格的升值空间来盈利。

这些提供者与传统的挖矿不同的是,他们提供的资源可能涉及到硬件、带宽、计算能力等方面,而且他们的收入的代币往往与网络使用情况、市场需求和其他因素相关。例如网络使用量低,导致奖励减少,或者网络遭受攻击或不稳定,导致他们的资源浪费。因此,DePIN赛道中的风险矿工需要愿意承担这些潜在风险并为网络提供资源,成为网络稳定和项目发展的过程中发挥关键组成部分。

这种激励方式会形成一种飞轮效应,在发展向好的时候形成正向循环;相反,而在发展向下的时候也容易造成撤离循环。

1. 通过代币吸引供给侧参与者:通过良好的代币经济学模型,吸引早期参与者参与网络建设和提供资源,并给予代币回报。

2. 吸引建设者和网络消费用户:随着资源提供者的增加,有一些开发者开始加入生态构建产品,同时在供给侧能提供一定服务后,由于DePIN相比去中心化基础设施提供了更低的价格,消费者也开始被吸引加入进来。

3. 形成积极反馈:随着消费者用户的增加,这种需求的激励给供给侧参与者带来了更多的收入,形成了积极反馈,从而在供给双方都吸引更多人的参与。

在这种循环之下,供给侧有了更多更有价值的代币回报,需求侧有了更便宜性价比更高的服务,项目的代币价值和供需双方参与者的增长保持一致,随着代币价格的上升,吸引更多参与者和投机者参与,形成价值捕获。

通过代币激励机制,DePIN先吸引供给者,然后吸引用户使用,从而实现了项目的冷启动和核心运转机制,从而能够进一步的扩张和发展起来。

四、DePIN行业现状

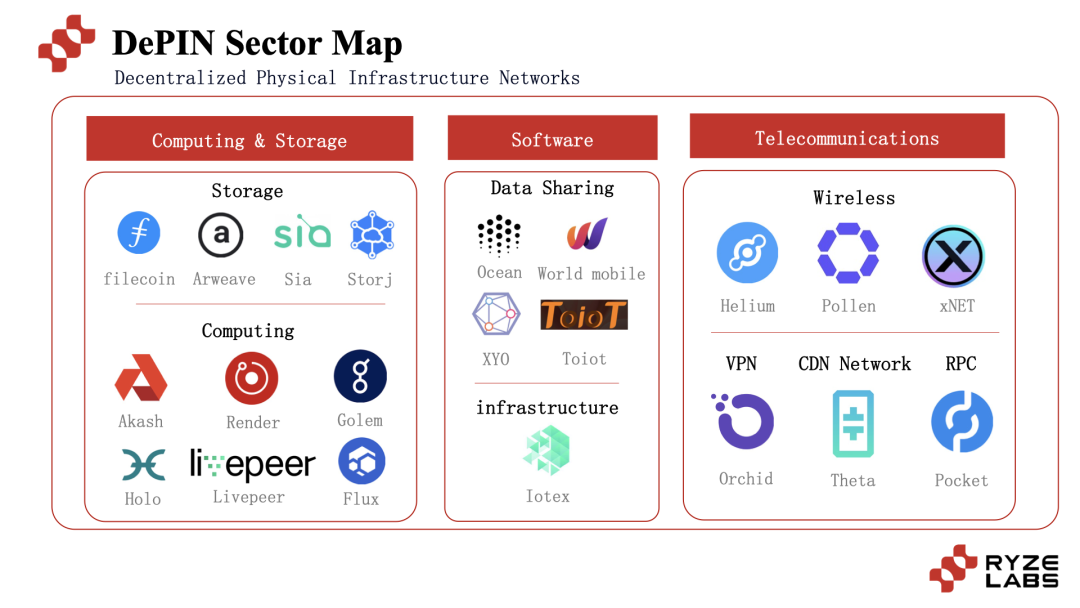

从最早成立的一批项目,例如去中心化网络Helium(2013年),去中心化存储的Storj(2014年)、Sia(2015年),可以看出最早的DePIN项目基本都聚焦在存储和通信技术方面。

然而,随着互联网、物联网和AI的不断发展,对基础设施的要求和创新需求越来越多。从DePIN的发展现状来看,目前DePIN的项目主要集中在计算、存储、通信技术以及数据收集与分享上。

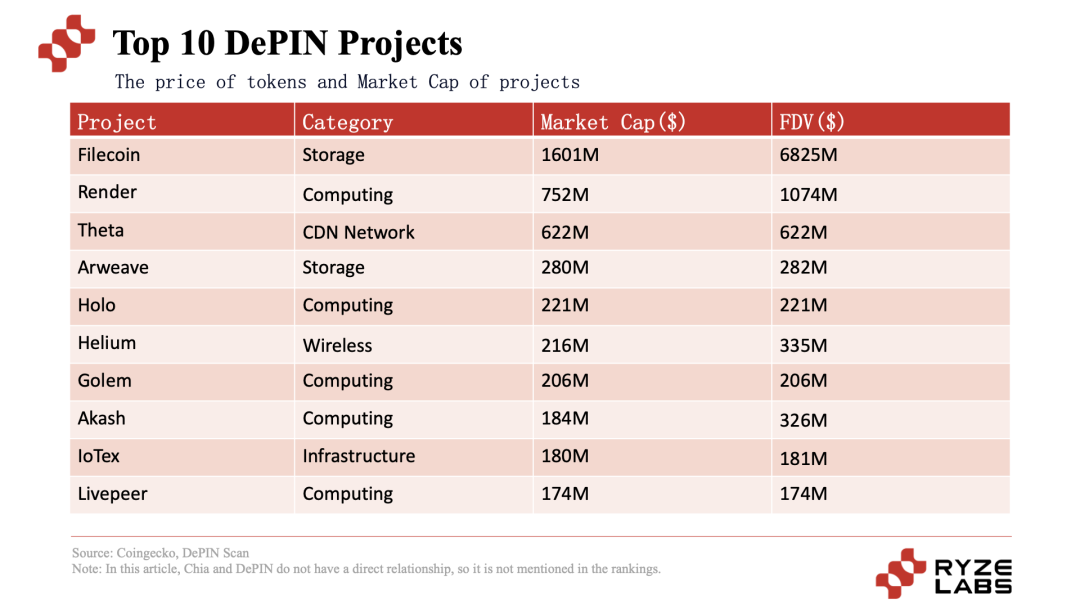

从DePIN领域目前市值排名前10的项目来看,大部分都属于Storage和Computing领域,另外在telecommunications领域也有一些不错项目,包括行业先锋Helium和后期之秀Theta,也会在后面的项目分析中进行进一步解读。

五、DePIN行业代表性项目

按照Coingecko上的depin市值排名,本文将重点分析排名前五的项目:Filecoin、Render、Theta、Helium和Arweave。

首先,让我们一起来看看去中心化存储赛道的Filecoin和Arweave,也是大家比较熟悉的两个项目。

4.1 Filecoin & Arweave——去中心化存储赛道

正如开头传统ICT行业的困境中提到,在传统的数据存储领域中,供给侧的中心化云存储的高定价和消费侧的低资源利用率给用户和企业的利益造成了困境,此外也存在数据泄露等风险。面对这一现象,Filecoin和Arweave通过去中心化存储的方式来提供更低的价格来破局,为用户提供不一样的服务。

让我们先来看看Filecoin。从供给侧来看,Filecoin是一个去中心化的分布式存储网络,通过代币激励的方式,激励用户提供存储空间(提供了更多的存储空间与获得更多的区块奖励有直接的关联)。在测试网上线1个月左右的时间,其存储空间就达到了4PB,其中中国的矿工(存储空间提供者)扮演了很重要的角色。目前存储空间已经达到了24EiB。

值得注意的是,Filecoin 构建在 IPFS 协议之上,而 IPFS 本身已经是一个被广泛认可的分布式文件系统,Filecoin通过将用户的数据存储在网络中的节点上,实现数据存储的去中心化和安全。此外,Filecoin 利用了 IPFS 的优势,使其在去中心化存储领域具有较强的技术实力,同时还支持智能合约,使得开发者可以构建各种基于存储的应用程序。

在共识机制层面,Filecoin 采用的是Proof of Storage,包括 Proof of Replication(PoRep)和Proof of Spacetime(PoSt)等先进的共识算法,来保证数据的安全性和可靠性。简单来说,Proof of Replication 确保节点复制了客户端的数据,而 Proof of Spacetime 确保节点一直保持了存储空间。

目前,Filecoin与许多知名的区块链项目和企业建立了合作关系,例如NFT.Storage 利用 Filecoin 为 NFT 内容和元数据提供简单的去中心化存储解决方案,而 Shoah 基金会和互联网档案馆则利用 Filecoin 备份其内容。值得关注的是,全球最大NFT市场OpenSea也利用Filecoin进行NFT元数据存储,这更加促进了其生态系统的发展。

接下来让我们一起看看Arweave,其在激励供给侧方面和Filecoin有一些相似之处,通过代币激励的方式,使用户提供存储空间,奖励的数量取决于存储的数据量以及数据的访问频率。

。不同的是,Arweave是一个去中心化的永久性存储网络,一旦数据被上传到Arweave网络,将永远保存在区块链中。

那Arweave是如何激励用户去提供存储空间的呢?其核心使用的是一种被称为"Proof of Access"的工作证明机制,旨在证明数据在网络中的可访问性。通俗理解为要求矿工在区块创建过程中提供一个随机选择的先前存储的数据块,作为“访问证明”。

目前官方提供了多种解决方案,包括永久存储文件,创建永久个人资料和网页等。

(Source: Arweave official Website)

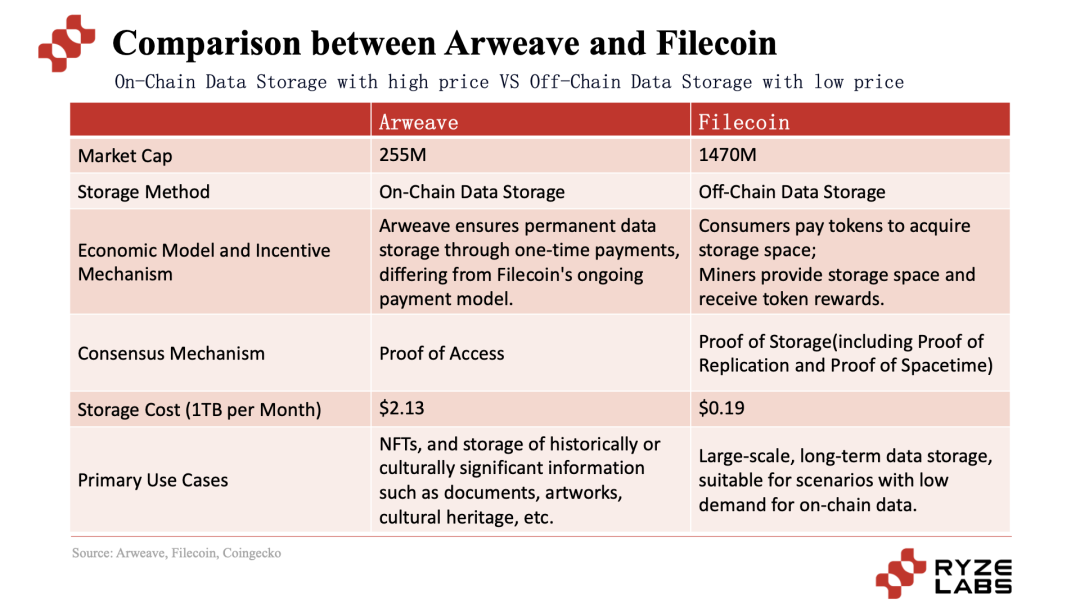

为了方便大家快速了解Arweave和Filecoin的差异,制作了一个表格帮助大家理解。

从上述表格可以看出,Filecoin 和 Arweave 在存储方式、经济模型和共识机制等方面有明显的区别,这使得它们在不同的应用场景中具备各自的优势,但由于较低的存储价格,目前Filecoin在市场表现上处于要遥遥领先的地位。

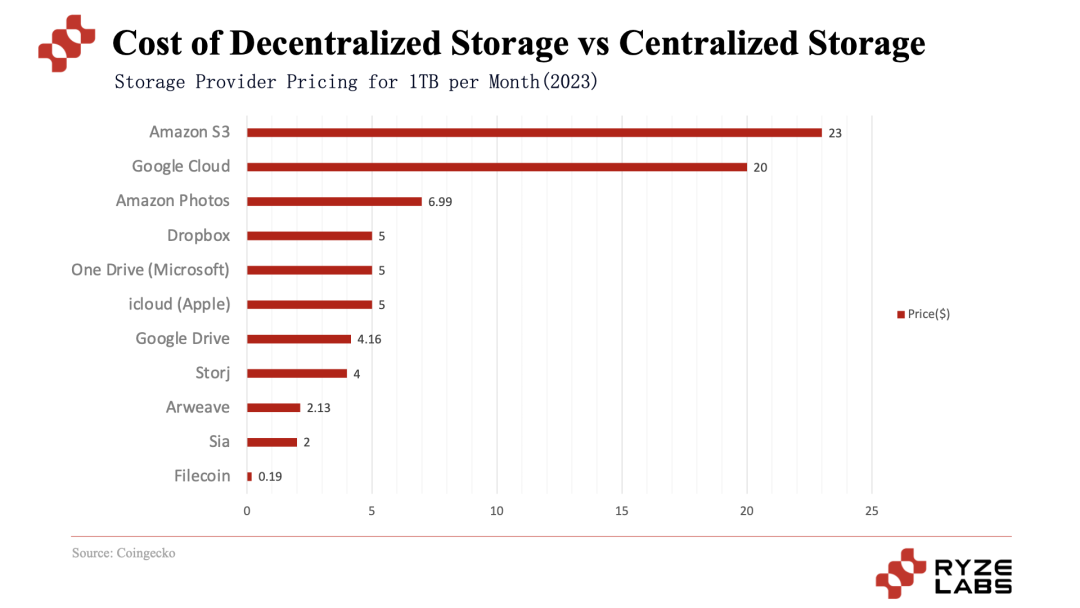

综合来看,随着大数据和人工智能应用的普及,数据产生量呈指数级增长,对数据存储的需求也随之增加,在中心化存储的高定价背景下,对于去中心化存储的需求也变得越来越多,从下面这种图可以看出,去中心化存储相较于中心化存储的价格有着显著的差异。

其中同样存储1TB一个月的条件下,去中心化存储的价格平均不到Google Drive的一半,是Amazon S3的十分之一。

除了价格优势外,去中心化存储安全性更高,数据在多个节点上分布存储,降低了单点故障的风险,并且也有更高的抗审查性。

在数据隐私方面,用户在去中心化存储中保留对其数据的绝对所有权和控制权。用户可以随时访问、修改或删除其存储在网络中的数据;而在中心化存储中,用户将其数据托管给服务提供商,因此服务提供商可能会对数据拥有一定的控制权,用户需要遵守服务提供商的使用条款和隐私政策。

在劣势方面,去中心化存储有很多技术上的挑战,包括数据的存储和检索效率、节点的可靠性等问题需要解决。相比中心化存储的高可用性和性能保证,去中心化存储的可用性和性能可能会受到网络中参与者的影响,因此可能会有一些波动,对用户体验造成影响。

4.2 Helium——去中心化无线网络

了解了去中心化存储赛道之后,接下来让我们看看备受关注的去中心化无线网络项目Helium。其成立于2013年,也是DePIN赛道的元老和先驱。

为什么去中心化无线网络十分重要?在传统的IoT行业中,由于基建成本难以cover营收,物联网设备的网络供应商还没有巨头出现,没有一个整合的市场。有需求、难供给为Helium在IoT的发展提供了土壤。

既然最难的卡点在于基建成本,那通过在供给侧“众筹”用户参与,来分摊成本便成为了DePIN在这一领域的天然优势。通过代币激励的方式,来吸引全球的用户参与购买Helium的网络设备形成网络,来实现网络的供给。其技术实力使其在物联网(IoT)领域具有显著的优势,去年8月热点数量突破90万,IoT月活跃热点数量达到60万,是传统IoT网络的头部玩家The Things Network的3万热点的20倍。(即使今天的活跃热点数量跌倒了37万,仍有比较明显的优势)

在IoT领域取得进展后,Helium希望进一步拓宽网络业务版图,开始进军5g和wifi市场。然而,从下图的数据可以看出,目前Helium主要在 IoT 领域表现出色,而在 5G 方面表现平平。

(Source: Helium official Website)

为什么Helium在IoT领域表现突出,却在5G领域略显疲软呢?让我们从市场和合规方面来解析。

在Helium在IoT领域中采用的是LoRaWAN技术,一种低功耗广域网技术,其特点是功耗低、传输距离远且在室内穿透性优异。这种网络通常无需特定授权,成为大规模物联网部署的经济实惠之选。

比如在农业场景中,农场主只需监测土壤湿度、气温是否超过某一临界值,即可实施智能灌溉和作物管理。类似地,在智能灯杆、垃圾桶、停车传感器等智慧城市场景中,也有许多发展前景。

并且,IoT 网络市场因覆盖广但数据传输量少而难以覆盖营收,尚未涌现出行业巨头。Helium 抓住了这一契机,将 web3 技术与 IoT 网络相结合,通过 DePIN 巧妙地解决了资金门槛较高的问题。通过人人参与的方式,前期物联网建设的重成本得以分摊至每个用户,从而实现轻量级启动。目前,一些室内外定位设备、智慧农场如 Abeeway、Agulus 等开始采用 Helium,截至去年 8 月,热点数量已超过 90 万。

另一方面,Helium进涉足5G市场一年,目前表现尚不尽如人意,根本原因可概括为合规和市场天花板的双重困境。

合规方面,美国国内对频段的分配和许可受到联邦通信委员会(FCC)的严格监管。600MHz 和 700MHz 的低频段、2.5GHz 和 3.5GHz 的中频段,以及 28GHz 和 39GHz 频段都需经过严格的审核方可授权。例如,已获授权的 T-Mobile 利用 600MHz 频段部署 5G,Verizon 使用了 700MHz 频段部署 5G。作为后来者,为降低部署成本和解决合规难题,Helium 选择了无需授权的 CBRS GAA 频段,相较于中频段,覆盖范围略小,与美国运营商相比并未显示明显优势。

在市场的天花板方面,值得注意的是,5G 是受到国家政策严格监管的领域,全球大多数国家的网络运营商均为国企,只有少数是私企且与国家有着紧密关系。因此,从大市场的角度来看,Helium 很难将其在美国的 5G 市场经验复制到海外。

另外,合作设备的不透明性也是一个供给侧存在的体验问题。由于是Helium的设备是开源的,所以不同的合作厂商的性能、价格以及安装流程都各有差异,性能的不透明和价格的不透明对于在Helium上参与的供给者来说是一个较大的困扰,也存在商家以二手设备滥竽充数的现象。如何优化供给侧的体验、平衡开源和设备性能价格的透明宜人性,也是Helium项目需要面对的挑战。

值得关注的是,今年3月27日,Helium开始从自己的Layer1区块链迁移到Solana上。迁移的原因可以总结为以下几个方面:

-

Helium团队核心想做的是网络,评估了维护Layer1的重要性后,决定把底层区块链的维护交给擅长的人来做,这样团队重心可以解放出来在Helium网络的建设上;

-

选择Solana主要是从生态方面考虑,Solana有许多优质的生态项目和开发者,Helium的代币HNT与Solana生态上的其他创新项目原生兼容,使得代币持有者能有更多的用例;

-

此外,Solana的最新状态压缩功能能以极低的成本铸造大量的NFT,从而让Helium迁移到Solana上的接近100万个NFT铸造成本仅113美元,省去了大量的费用。这些NFT可以作为Helium的网络凭证并验证热点,还可以集成整个生态的功能,包括代币门控以及热点所有者的访问权限,非常高效方便。

-

在未来规划方面,在Solana Mobile Stack、Solana想推出的Saga手机等项目方面与Helium也有众多合作空间,对于想做手机的Solana和想往5G服务商发展的Helium来说可谓是一种双赢。

从长远来看,Helium 在 IoT 领域的探索是一项从0到1的创新事业,对于解决物联网的需求具有极高的价值。尽管在此过程中将会面临诸多挑战,然而随着物联网设备的普及和应用场景的不断扩展,Helium去中心化网络解决方案或许会得到更为广泛的应用。相信在未来的智慧农业、智慧城市等领域,其将发挥巨大的潜力。

4.3 Render Network——去中心化计算

Render Network 是一个去中心化的GPU渲染平台,渲染是指将二维或三维计算机模型转化为逼真的图像和场景。之前在Apple Vision Pro发布会时,以及元宇宙和AR/VR热潮期间,Render Network都曾引起热议。

或许有些读者会好奇,为何在剪辑视频和制作动画方面,个人电脑并不足以满足需求,还需要借助Render Network呢?原因在于,对于短视频或微电影等小型项目,对算力的要求相对较低。然而,对于许多大型项目来说,渲染所需的计算资源巨大,通常需要依赖中心化的云服务提供商,如AWS、Google Cloud、Microsoft Azure等,然而巨头的价格往往是不便宜的。

对于客户来说,最关心的价格方面,Render Network采用了多层定价,来让GPU的供需最高效的匹配。

Render Network着眼于客户最关心的价格方面,采用了多层次的定价策略,以最高效地匹配GPU供需关系。

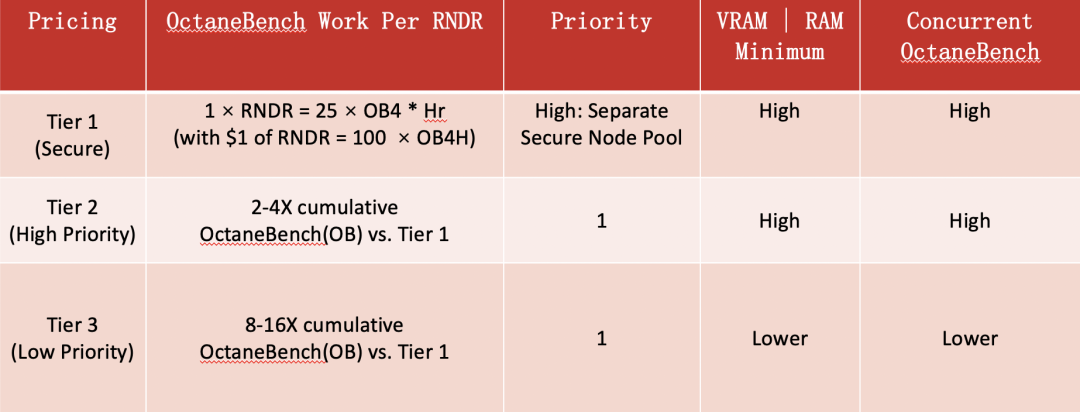

渲染服务以 OctaneBench 单位和时间进行量化,根据 OctaneBench4 进行调整并标准化为 1 欧元。 此定价模型基于 Amazon Web Services (AWS) 等集中式平台上 GPU 云渲染服务的当前成本。 具体来说,价值 1 欧元的 RNDR 相当于每小时 100 次 OctaneBench4。

Tier2与Tier1相比,提供的 OctaneBench 总工作量是第 1 层 RNDR 代币的 2 到 4 倍,计算能力比第 1 层多 200-400%。第 2 层渲染工作在渲染队列中的优先级高于第 3 层,从而允许加速并行渲染服务。Tier3提供 8 到 16 倍的 OctaneBench 工作量。但是,第 3 层服务在渲染队列中具有最低优先级,不建议用于时间敏感的渲染任务。

(Source: Render Network Knowledge Base)

简单来说,每一层的定价公式是固定的,但定价单位OctaneBench会根据市场表现进行浮动。Tier1的成本和效果与AWS等中心化云渲染服务相媲美,Tier2和Tier3则通过对速度的较低要求来实现更低的价格。对于价格敏感的用户,可以选择Tier3,而对于追求高效率的用户,Tier1是一个优先选择,而居中者可以选用Tier2。

此外,Render Network强调了GPU空闲资源的充分利用。因为大多数GPU在本地闲置时,资源未得到充分利用。而与此同时,艺术家和开发者们正不遗余力地扩大云渲染和计算工作的规模。去中心化的渲染网络为全球GPU计算的供需提供了一个高效的双向市场,这是一个非常高效的资源匹配方式。

4.4 Theta Network——去中心化视频网络

Theta Network的联合创始人Steve Chen曾是Youtube的联合创始人,具有极强的行业背景。该项目的核心功能在于采用基于区块链的优化内容分发网络,显著降低了视频内容传输的成本,提升了内容分发的效率。

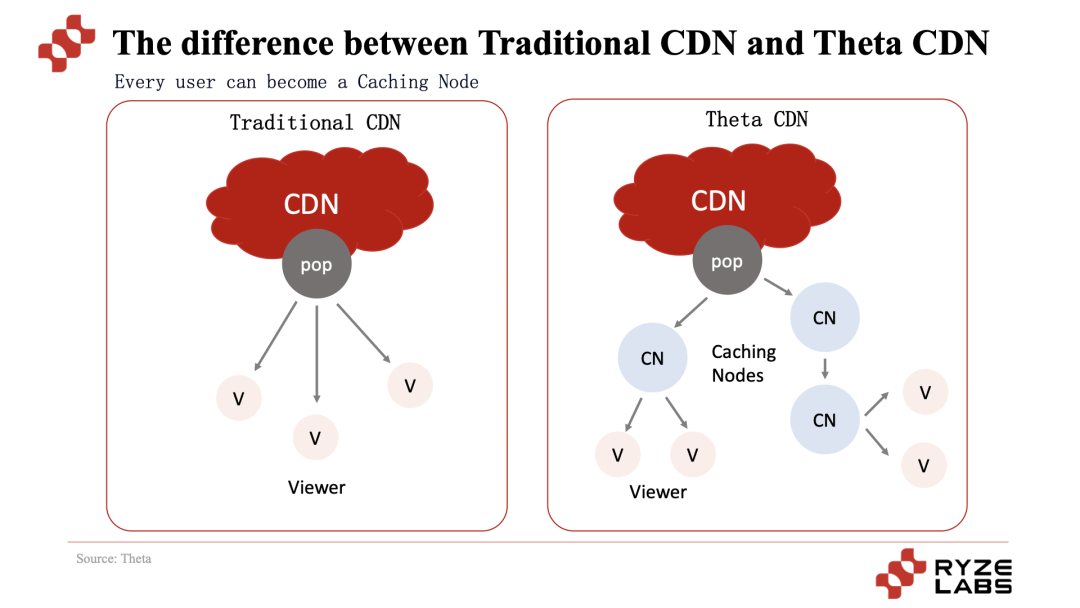

为了更好地理解,让我们对比一下传统的内容分发网络(CDN):

在传统的分发网络中,所有的视频观看者都直接连接POP 服务器(分布在全球各地的网络节点),来进行视频观看。目前大部分的平台比如Netflix、Facebook都是通过中心化的CDN来获取服务。然而,对于那些远离POP服务器的地理位置,视频流往往会受到影响。而Theta Network的模式则是让用户贡献自己的带宽和算力,成为Caching节点,以更接近观看者的位置来分发视频。

这使得最终视频观众获得了更优质的体验,同时为提供带宽和算力的用户带来了代币奖励,也降低了视频平台的成本。随着视频内容消费的持续增加,以及在线直播、游戏直播等行业的崛起,Theta Network有望在更多应用场景中得到应用。目前,在去中心化视频流媒体领域,Theta Network也将面临来自Livepeer、VideoCoin等项目的竞争。

当然除了上面分析的市值排名Top5的项目外,还有很多值得一提的项目,例如为IoT项目提供底层基础设施的IoTex,为DEPIN赛道的开发者提供开发的SDK,最近还上了Beta版本的数据平台DePINscan,来帮助分析DePIN赛道的数据。

此外,今年万向区块链周黑客马拉松的冠军项目Ketchup Republic旨在打造基于web3的大众点评,直接将商家购买的流量费给到用户手上,为商家和消费者提供更优质的流量和体验...

从DePIN赛道中涌现出的这些值得关注的项目就像雨后春笋般出现,人人渴望的破圈或许在DePIN赛道诞生出新的盛夏,不过受限于软硬件结合的成本要求,盛夏可能会来得缓慢一些。但相信迟来的春天,也是春天。

六、DePIN的优势

纵览DePIN各类项目的机制,最本质的内核是资源整合:通过代币激励用户共享资源,使得资源能够高效地流向需求方手中。DePIN相比于中心化传统基础设施,宛如DeFi相对于CeFi,某种程度上减弱了中间商的角色,使得资源在供给方和需求方之间更加畅通无阻。

6.1 从资本密集型产业转变为P2P/P2B的模式

DePIN项目所呈现的机制本质上是一场革命性的市场变革。其去中心化的特质意味着企业参与门槛将显著降低,不再受制于少数中心化巨头的垄断。这一突破性的变化将赋予中小型企业和初创企业更大的参与权,并提供了一个与行业领袖平等竞争的机会。

在基础设施建设领域,中心化市场的寡头垄断问题曾是显著存在的。特别是在传统的存储和计算领域,这是明显的资本密集型产业,AWS、Azure、Google Cloud等巨头坐拥价格,用户往往缺乏议价能力,被迫接受高昂的价格,甚至缺乏真正的选择权。

然而,DePIN的出现为这一现状带来了新的活力。无论是Filecoin、Arweave还是Render Network,通过激励用户代币,让用户提供资源形成网络,从而实现从资本密集型产业向P2P或P2B模式的转变。这极大地降低了企业参与的门槛,打破了价格垄断,使得用户拥有了更经济实惠的选择。DePIN通过激励用户共享资源并建立自由竞争的生态系统,使市场变得更加开放、透明和竞争激烈。

6.2 闲置资源再利用,促进社会更好的发展

在传统经济模型中,许多资源处于闲置状态,未能发挥其潜在价值。这种资源浪费不仅对经济产生了负面影响,也对环境和社会造成了不可忽视的压力,包括闲置的算力、存储、以及能源等。以云为例,根据Flexera的报告,2022年企业购买云的有效使用率只有68%,意味着有32%的云资源被浪费。考虑到Gartner预计2022年云支出将达到近5000亿美元,这意味着粗略估计有1600亿美元的云支出被浪费。

然而,DePIN的出现为这一困境提供了新的解决方案。许多用户持有许多闲置资源,无论是存储、算力还是数据,关键在于如何调动这些资源。通过激励机制,DePIN鼓励用户共享和利用他们的资源,最大化了资源的利用率。这不仅包括数据存储、计算能力等资源,还包括环境相关的资源,例如React Protocol将电池与电力市场连接成社区网络,通过连接电池并分享用户多余的电量来帮助稳定电网,一方面为清洁能源供应做贡献,另一方面对于有限制资源的用户来说,也多了一种赚钱变现的途径,不得不说是一种双赢。这一举措不仅能够降低资源的浪费,也能为社会带来更为可持续的发展。

6.3 消除中间商,金钱更高效的流动

除了去中心化存储、计算和网络体现出的模式的转变和闲置资源的再利用之外,在最近一些新兴的DePIN项目中,发现了其想做成web3的美团、大众点评、滴滴等这类O2O项目的愿景和特点。

例如Ketchup Republic希望利用消费者和商家的位置关系(利用蓝牙),来帮助商家吸引线下的流量。商家可以自行配置给用户的代币激励方法,在位置、次数、距离等方面都可以进行营销设置。相比web2的美团和大众点评的商家-平台-用户的激励模式,在Ketchup Republic中,商家的营销费直接打到了用户的口袋里,从而降低营销费的磨损。

这类新兴的DePIN项目旨在替代web2基础设施的项目,让提供的数据的用户可以直接获得商家的付费,从而消除了中间方。

这意味着DePIN通过建立一个直接连接供给方和需求方的去中心化生态系统,实现了价值的直接传递,资金和资源可以更加快速地流动,从而提高了交易的效率和透明度。这一机制不仅能够降低交易成本,也将为市场参与者带来更多的机会和灵活性。

七、DePIN的局限性与挑战

DePIN赛道涵盖了广泛的类别,包括存储、计算、数据收集与共享、通信技术等,这些现有市场都呈现出不同程度的竞争现状。DePIN的发展也面临许多局限性和挑战:

7.1 体验层面:行业早期缺乏标准,开发者和用户体验较差

目前DePIN行业发展仍处于早期阶段,缺乏完整的基础设施,每个项目都需要自行开发。此外,项目对于用户参与的理解和使用门槛相对较高,用户需要学习和持有代币,也需要进行一些硬件的购买和配置。这些因素导致目前市场上DePIN项目的用户体验一般,公司需要聚合和简化用户参与和使用的门槛,以提高网络的可用性,才能有更多破圈的可能。

值得关注的是,目前有一些企业开始做DePIN赛道的基础设施,例如,Filecoin 宣布推出Filecoin Data Tools(一套基于其网络的计算和存储技术),来增强开发人员体验并为数据服务需求提供全面的解决方案;在基础设施方面,IoTex也在做move to earn的SDK等工具包,希望能在DePIN层面达成一些标准和共识,来推动行业刚好的发展。

7.2 竞争层面:缺乏竞争性的护城河

缺乏竞争性的护城河对网络的长期稳定发展构成了挑战。作为资源提供方的用户,一旦市场出现更多选择,他们可能会很容易地转向其他网络。例如目前在5G赛道,已有Pollen入场,一些来自Helium社区的矿工也开始部署Pollen的矿机,同样作为去中心化移动网络提供方,如何增强自身的不可替代性和竞争壁垒是一个长期的探索过程。

此外,如何防止作弊对于持续发展也十分重要,例如Helium项目中遇到的集群挖矿作弊、地理数据相关项目的GPS定位修改作弊等行为如何规避,也是非常重要的一环。例如,Helium从高峰期的60万月活热点跌倒目前的37万月活热点,如何面对扭转颓势,提供更好的服务是急需解决的问题。

目前的项目多从代币的激励方式方面来吸引用户,例如从覆盖率、可用性等多维度设置来调整代币激励额度,不过目前尚未出现持续有效的方案,如何持续吸引用户的参与,形成正向的飞轮效应,还有一段探索的路要走。

7.3 拓展层面:法规合规的监管限制

由于DePIN领域涉及基础设施,对web2世界的用户也会带来影响,因此法规合规成为一个不可回避的问题。例如,在通信领域,5G技术受到严格的监管要求。许多国家的网络运营商由国有企业运营,私人企业也与政府保持紧密联系,因此获得授权可能会面临一些难题。即使有些国家开放了部分频段,如美国开放的CBRS GAA频段,由于频段限制,与其他运营商相比并没有明显的优势。

而相反,在IoT领域,由于没有成熟的巨头解决方案,所以留给了Helium一片发挥的空间。目前的DePIN仍处于早期阶段,一方面在目前web2尚未解决的领域,如IoT网络,可以尝试出新的花样;另一方面,在web2有比较成熟的解决方案的赛道,比如5G、数据安全等,还需要随着法规的发展共同成长,这种成长的速度是未知和充满变动的。

7.4 建设层面:人才壁垒

和一些DePIN赛道的项目方沟通时发现,大家共同的痛点和挑战就是人才的稀少。

DePIN领域需要具备综合技能的人才,既要懂得物联网,也要了解web3市场的运作方式。然而,这样的人才在目前行业内相对稀缺。

某种程度上来说,物联网的稳健发展的气质与web3的激进创新的风格,也成为人才身上较难兼得略显矛盾的品质。大部分具备物联网经验的人才可能更倾向于在传统行业发展,而懂得物联网的同时又了解web3市场和运营的人才则更为稀缺。这两者之间的差异使得团队招聘和协作成为一项挑战。

总的来说,DePIN领域在短期内面临着产品体验、护城河建立、法规合规以及人才短缺等诸多挑战。然而,长期来看,无论是从门槛降低、创新还是利用闲置资源和金钱流动的角度,DePIN的出现将对市场带来深远的影响,它所带来的市场变革将影响着供应链、产业格局以及整个经济生态系统的演变。随着DePIN的不断发展和成熟,我们有理由相信,它将成为一个能够为社会、企业和个体带来真实改变的关键性力量。