L2 链上数据全对比:谁是生态活跃的受益者?

Starknet 拥有所有 Layer 2 中最多的活跃开发者(515 人)。

Starknet 拥有所有 Layer 2 中最多的活跃开发者(515 人)。作者:SPENCER NOON

编译:深潮 TechFlow

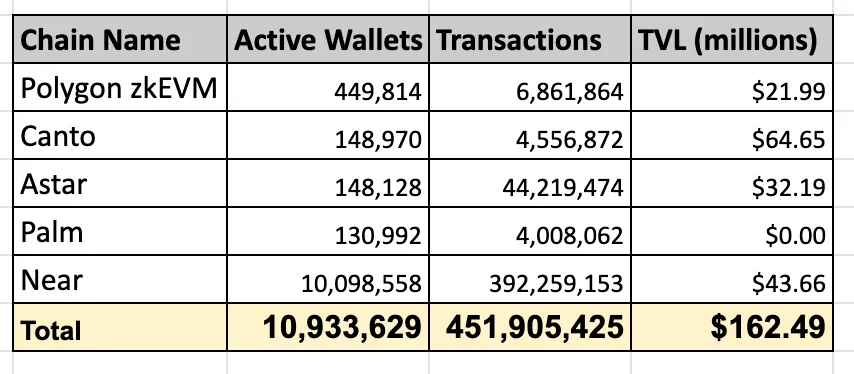

Polygon zkEVM

Polygon 的 CDK 堆栈:过去 30 天内使用量增长约 2 倍。

Polygon zkEVM 建立在 Chain Development Kit(CDK)之上,这是一个开源、模块化的组件集,用于在 Polygon 和 Ethereum 生态系统内启动自定义区块链。Polygon zkEVM(基于 CDK 构建)在活跃钱包、交易和 TVL 方面持续增长。与之前 30 天相比,活跃钱包和交易的 7 天移动平均值分别增加了 105%和 83%。其 TVL 在类似时期内增长了 14%。截至 11 月 8 日,Polygon 的 zkEVM 每天有 15,500 个活跃钱包和 56,800 笔交易。

Polygon zkEVM 在 Polygon zkEVM 上启动提款后的 24 小时内,有 14,000 个钱包完成了至少 101 种不同代币的 39,000 笔提款。自 7 月 20 日以来,24 小时内完成的提款数量显著增加,使 Polygon zkEVM 成为最快的原生跨链桥之一。

利用 CDK 堆栈的链包括 Astar、Canto、Near 和 Palm。总体而言,这些链(包括 Polygon zkEVM)自 2022 年以来已经拥有近 1100 万活跃钱包和 4.52 亿交易。它们为 CDK 生态系统带来了约 1.62 亿美元的 TVL。

Tx-Level Alpha:35 分钟。这是该钱包通过 Polygon zkEVM 原生跨链桥从 Polygon zkEVM 向以太坊领取了 105.77 ETH(价值 224,000 美元)所需的时间。Polygon 的 CDK 功能几乎可以立即完成提款,使 Polygon zkEVM 成为从 L2 发送资金到以太坊的最快原生跨链桥之一。

Scroll

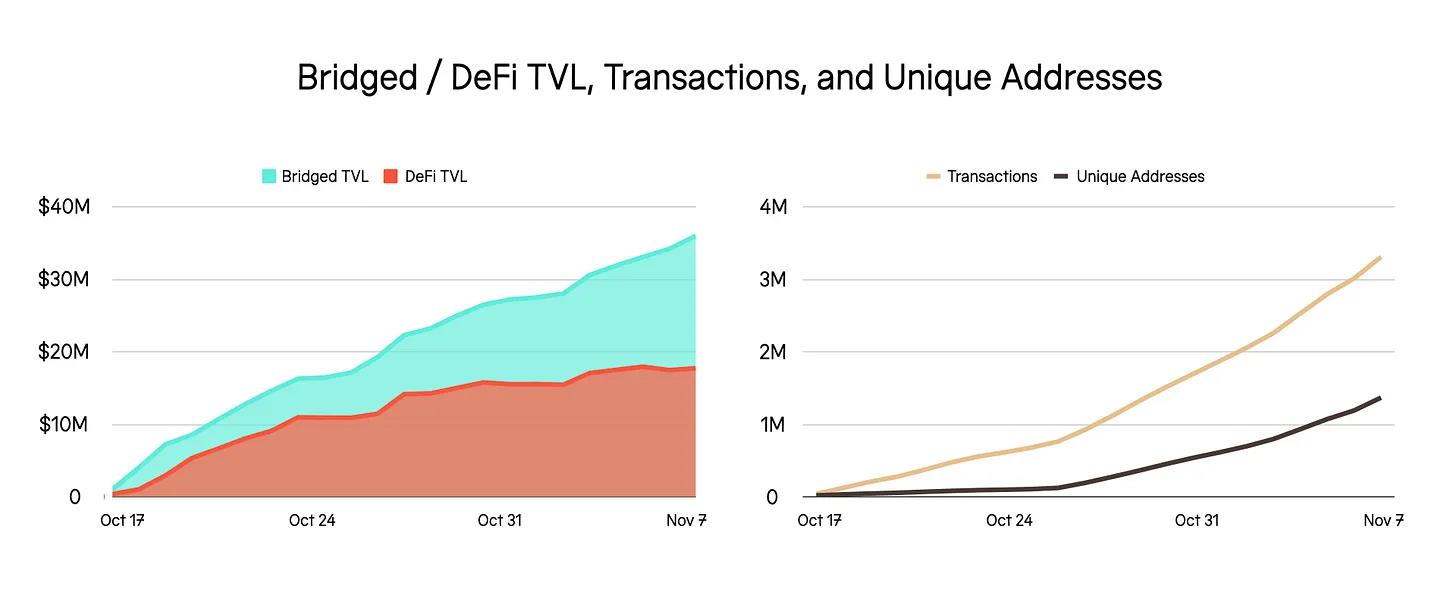

Scroll 主网在 3 周内积累了 3600 万美元以上的 TVL,300 万次以上的交易和 100 万个地址。

Scroll 是基于以太坊的以社区为先的原生 zkEVM,旨在在不牺牲安全性、开发者或用户体验的情况下进行扩展。Scroll 于 2023 年 10 月 17 日正式宣布主网上线,此后迅速增长。桥接的总锁定价值已超过 3600 万美元,其中约一半用于 DeFi 协议(随着更多项目被编入索引,这可能会增加)。交易和独立地址都呈现出明显增长趋势,分别超过 300 万和 100 万。

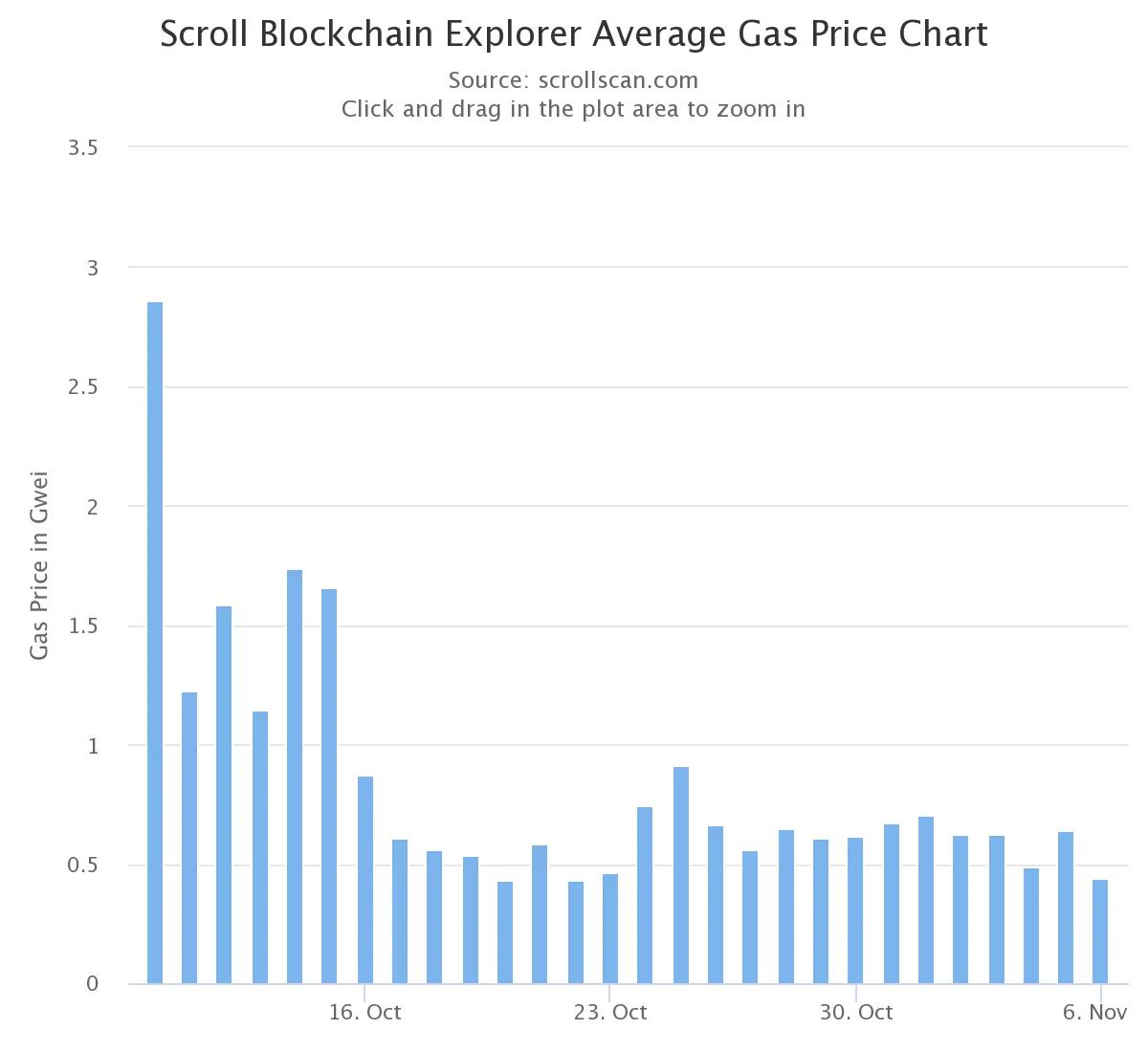

从创世区块开始,平均每日 Gas 费用下降了 84%。对于初始阶段的 zkEVM,随着用户和交易数量的增加,交易成本实际上呈现明显下降(并稳定下来);这是由于固定的证明成本被摊销到更大一组用户上。

为了庆祝主网,Scroll 于 10 月 26 日宣布了 Scroll Origins NFTs,供创世区块后的早期智能合约部署者使用。该活动已成功增加了 Scroll 上的部署量,自宣布以来,平均每天验证的合约数量增加了 92%(过去几天每天约 1000 个)。

Tx-Level Alpha:这是 L2ScrollMessenger 合约的创建交易,敏锐的用户注意到了合约的 46 位 ETH 余额,并感到困惑。这个独特设计的合约的工作方式是:它从创世区块开始就有一个预设的 ETH 余额,这意味着当在以太坊上存入 ETH 时,在 Scroll 上就会从该合约中支出相等的金额,类似于“铸造 ETH”。这是一种更优化的方法,使存款既更具成本效益,又在技术上更为简单。

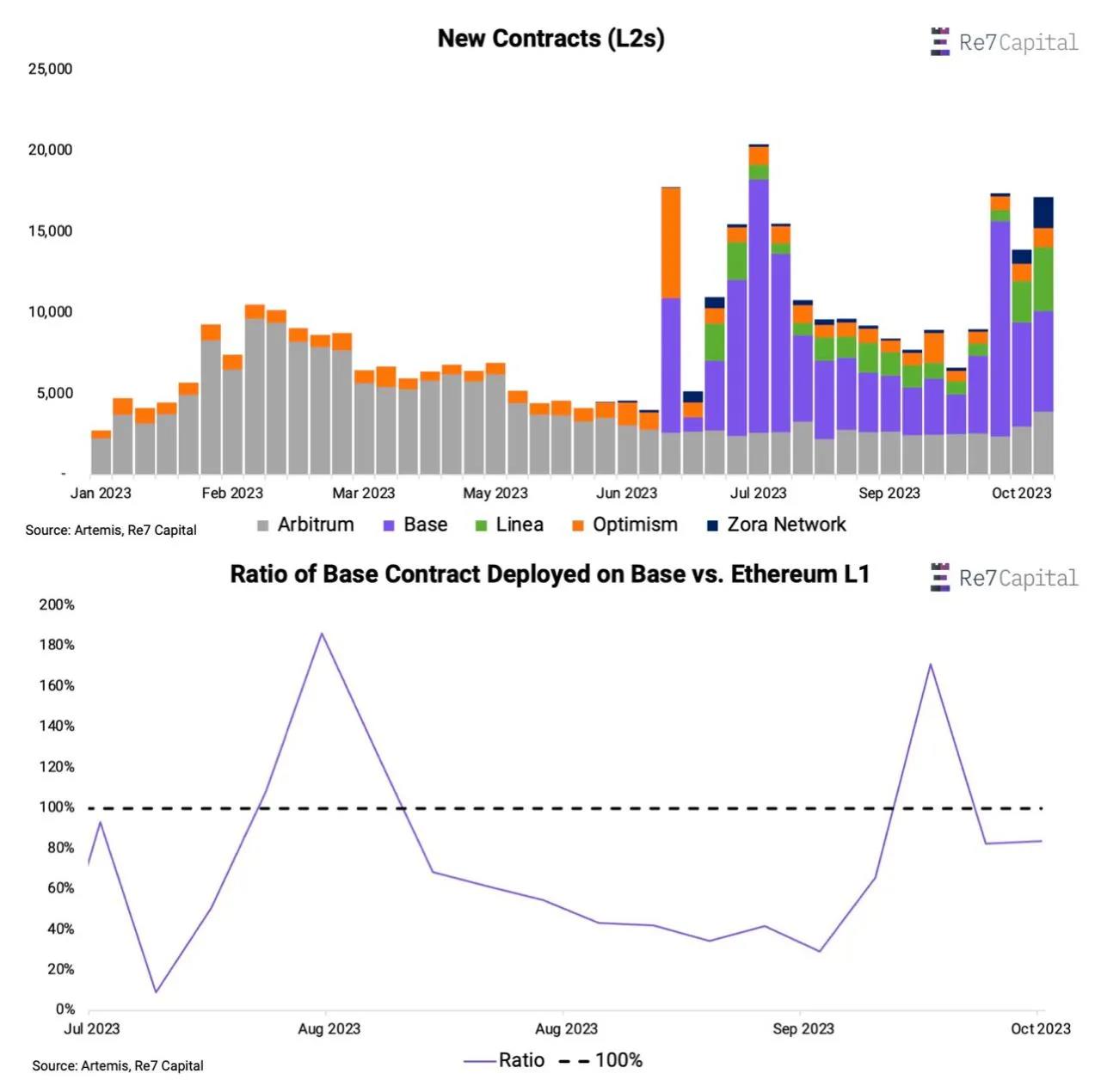

Base

Base 占据了 40%的合约部署市场份额,占据了总 ETH 部署的 80%以上。

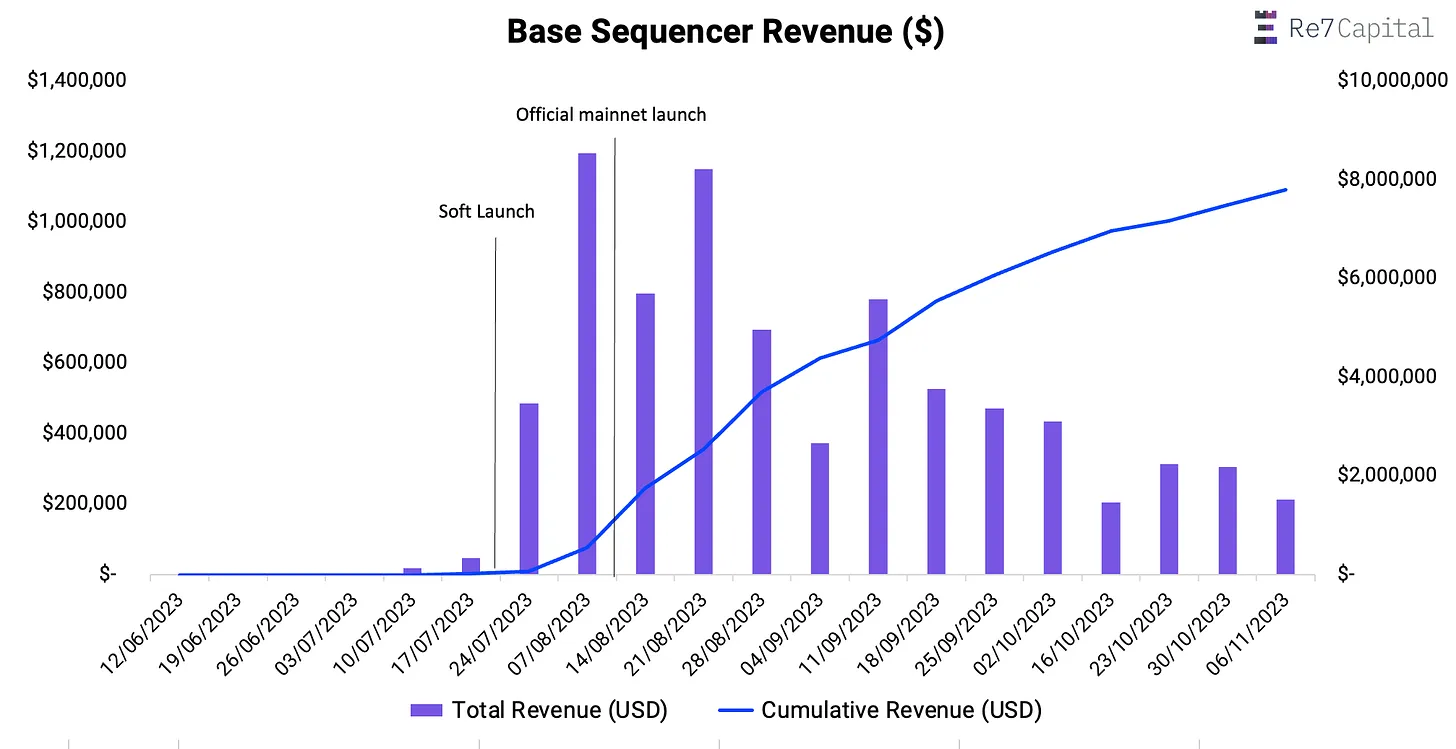

Base 是由 Coinbase 开发的以太坊 Layer 2 网络,建立在 Optimism 之上——按 TVL 计算,Optimism 是第二大 L2 生态系统,仅次于 Arbitrum。Layer 2 的排序器将用户的交易捆绑在一起,并提交给以太坊,就像一个空中交通管制员一样。Base 的排序器在 Q3 可能为 Coinbase 创造了 700 万美元的收入,这主要归因于社交金融平台 Friend.tech 的使用。到 Q3 末,排序器的收入从 8 月的峰值下降了 74%,现在每周大约产生 20-30 万美元。

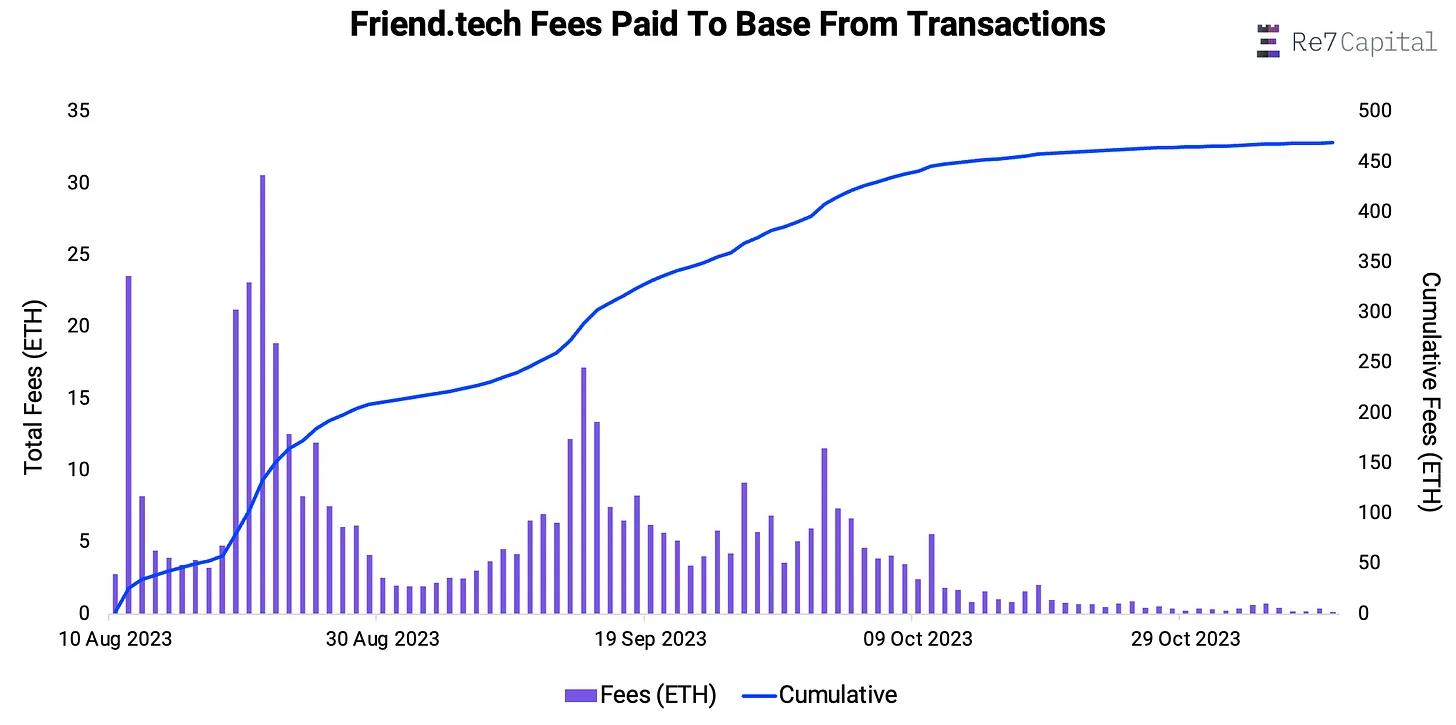

自成立以来,Friend.tech 通过交易向 Base 支付的费用约占用户每月向排序器支付的总费用的 10-13%,最高时支付 20+ ETH。自 9 月份以来,该应用程序的收入有所下降,与测序仪总费用一致,表明广泛的生态系统中的活动更加平淡。

尽管排序器收入下降,但自 2023 年 6 月推出以来,Base 上部署的合约数量超过了所有其他主要 L2,平均占领先 L2 每周合约部署的 40%。Base 目前部署的合约数量占以太坊 L1 上部署合约数量的 80-180%,这表明开发者活动的生态系统相对强大。

Tx-Level Alpha:这是流入 500,000 美元 USDC 的 Maple Finance 池的第一笔交易。这发生在 Maple 宣布他们将于 11 月 1 日在 Base 上推出链上资本市场的同时。这是有意义的,因为这是 Base 上的首个信用市场,可能标志着 L2 上机构 DeFi 动力的开始。

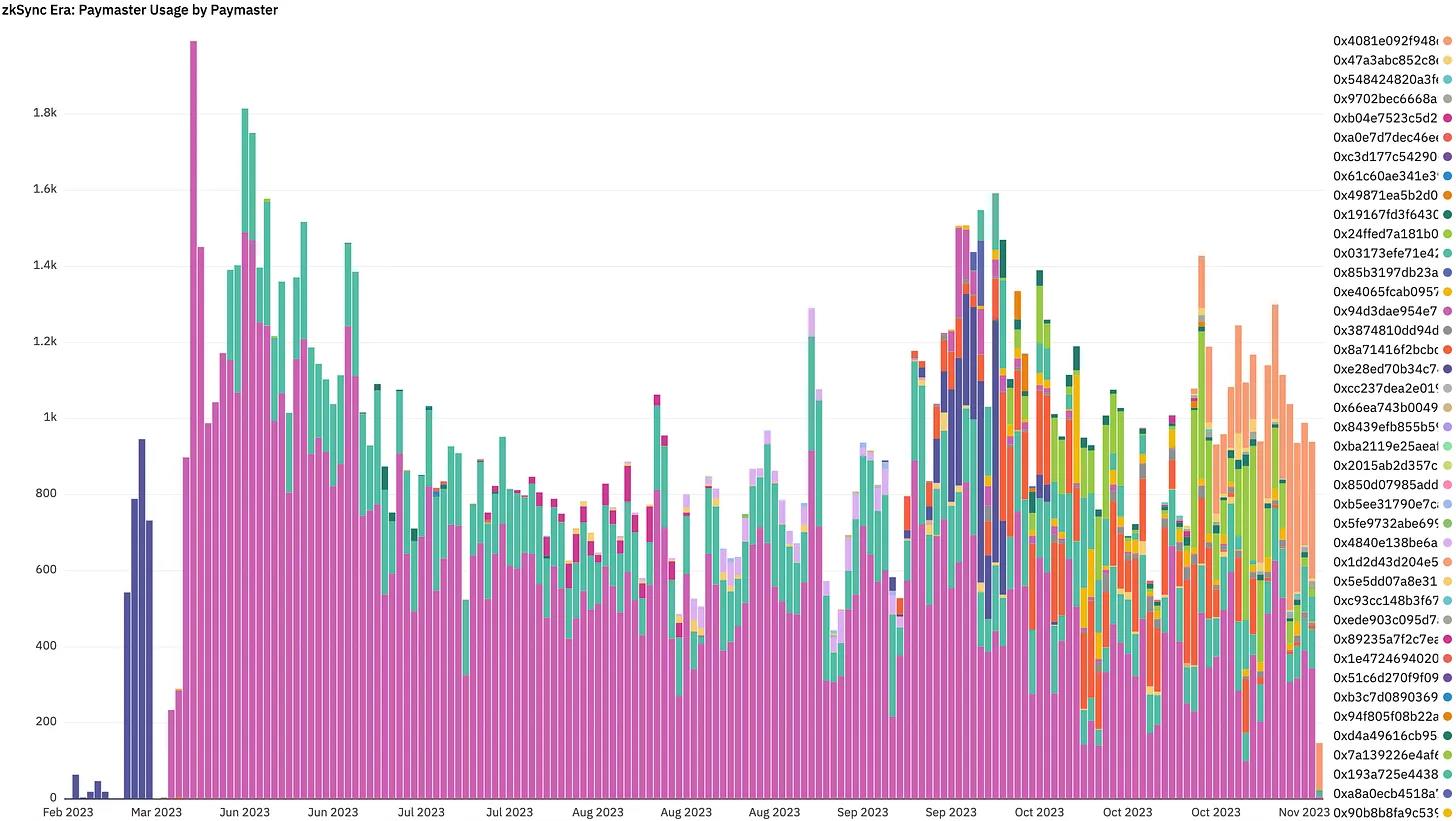

zkSync

zkSync Era 的支付主交易次数达到 15 万次。

zkSync Era 是由 Matter Labs 创建的 Layer 2 zkEVM,旨在扩展以太坊,平均每天处理约 1,000 次支付主交易,覆盖越来越多的 dApp。支付主是一个智能合约,使 dApp 和钱包能够赞助用户交易,并使用任何 ERC-20 代币支付 Gas 费,具有自定义逻辑,决定用户何时有资格使用这些功能。zkSync Era 上的支付主由协议内置的原生账户抽象功能启用,不需要像 ERC-4337 实现那样的第三方捆绑器。

Pudgy Penguins 通过 Pudgy Toys 进入实体零售业,这是一种以 QR 码为载体的玩具系列,作为在 zkSync Era 上的 Pudgy World 开放式数字玩家体验的入口。通过 Pudgy Toys 附带的 QR 码,14,216 个钱包已经加入了 Pudgy World。

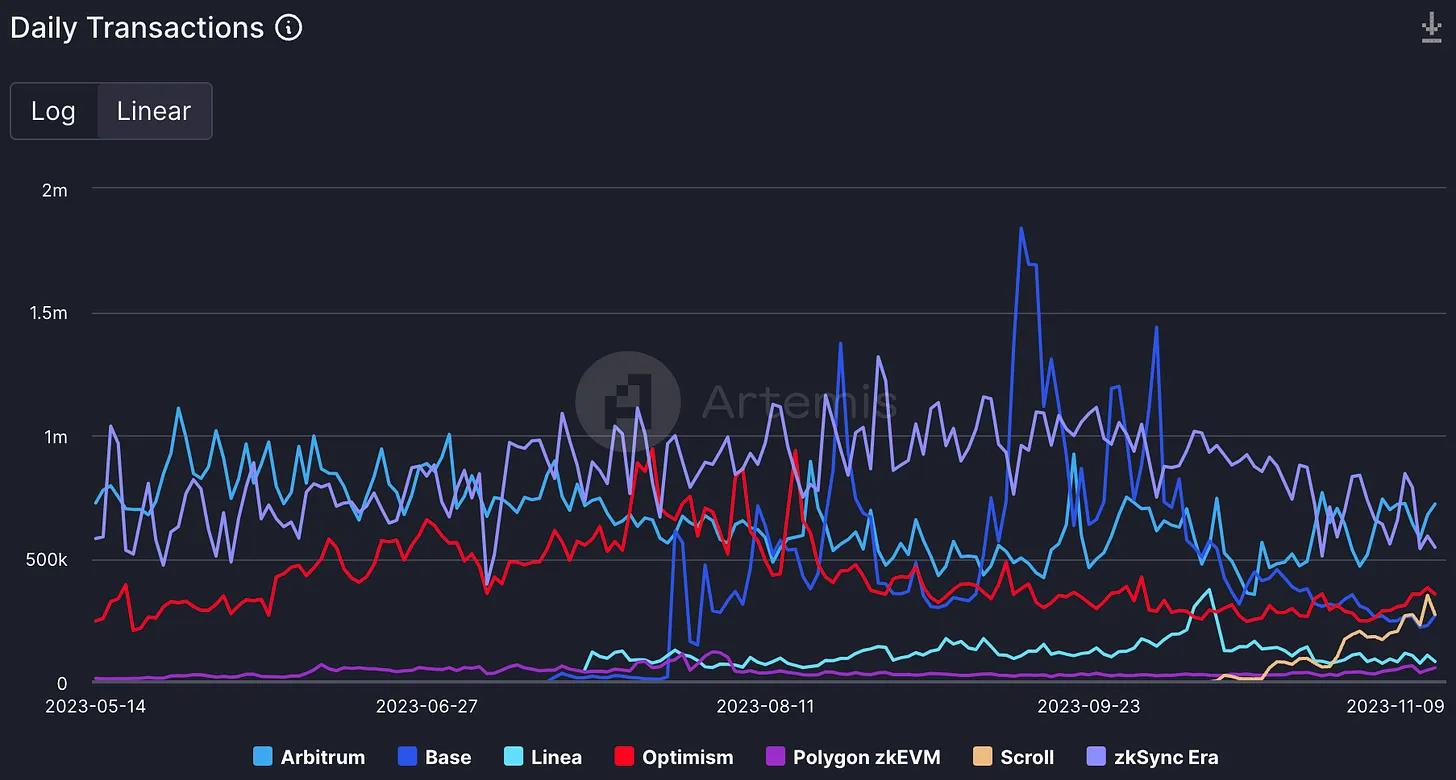

在过去几周,zkSync Era 和 Arbitrum 在每日交易量方面处于领先地位,平均每天处理 500,000 到 800,000 次交易。在 10 月,zkSync Era 的总交易次数超过了 1.5 亿次,使其成为经受考验的 L2 之一。

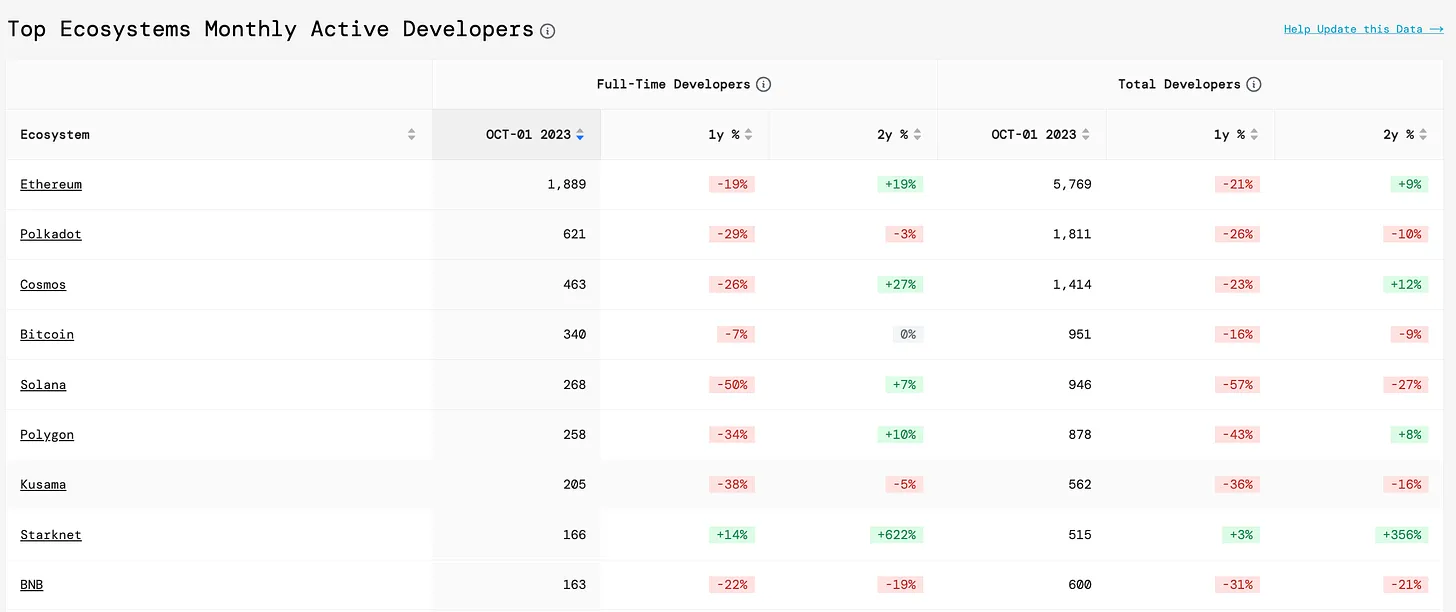

Starknet

Starknet 拥有所有 Layer 2 中最多的活跃开发者(515 人)。

Starknet 在所有新生态系统中以开发者的数量最多和最快的采用而自豪,在所有加密生态系统中排名第 7。超过 80%的项目是 Starknet 原生项目,其中一些在 Onchain Gaming(Loot Survivor、Briq、Influence、Dojo)以及 Argent 全职采用 Account Abstraction 的垂直领域表现出色,还有像 Ekubo 和 RabbitX 等 DeFi 项目。

Starknet 通过 0.12 升级(称为 Quantum Leap),自 8 月以来平均每秒 8.2 个 TPS。然而,这并不展示全部情况:由于原生 Account Abstraction(AA),Starknet 的交易相当于 1.5 个 EVM 交易,得益于 Multicall,这是 AA 功能,提高了用户体验和安全性。

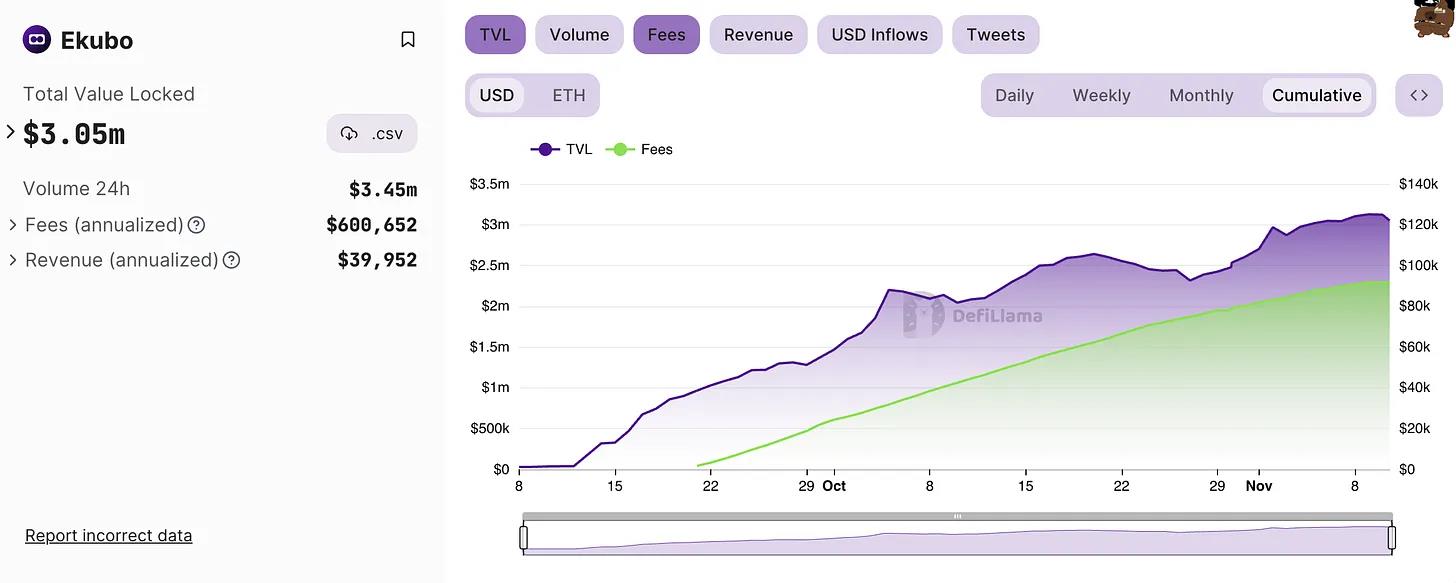

Starknet DeFi 正在崛起,AVNU(一个 DEX 聚合器)在 5 个月后的交易额为 5 亿美元,而 Ekubo(由 Uniswap 的前首席工程师创建)为 LP 提供了每年 60 万美元的费用,当前 TLV 为 300 万美元。尽管没有激励机制,DeFi 的 TLV 仍在增长。

Tx-Level Alpha:Starknet 上的一个随机区块。该块由许多 Multicalls 组成,如操作中所示。这些是原生 Account Abstractions(也称为 Smart Wallets)的直接结果。在一个交易中,用户可以批准和交换,从而大大提高了用户体验和安全性,因为不能从结果的代理黑客中取款。这也意味着 TPS 是有缺陷的,这就是为什么 L2Beat 正在推动 UOPS(用户操作)作为一种新的指标。