2023 第三季度 Web3 一级市场回顾与赛道分析:牛市渐进,如何布局?

2023 第三季度 Web3 一级市场回顾与赛道分析:牛市渐进,如何布局?

2023 第三季度 Web3 一级市场回顾与赛道分析:牛市渐进,如何布局?作者:Colin

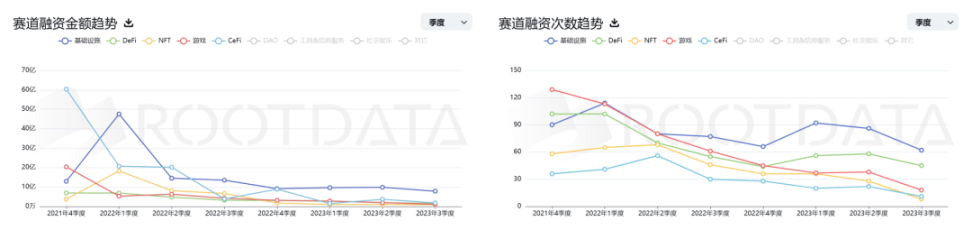

一级市场供给端和需求端活跃度连续三个季度下降

2023 年 Q3 市场总融资额 16.94 亿美金,融资事件 170 起,平均融资规模略有上升(Ramp 与 BitGo 两个面向传统机构的基金基础设施完成了 4 亿融资额)。2023 年 10 月融资金额为 4.26 亿美元,更是持续创近 4 年来融资金额最低月份。融资金额和融资事件连续下降,市场上整体交投并不活跃,机构依旧以保守型策略为主,主要资金投向为基础设施与强基本面项目资金抱团,例如 Flashbot 等。

市场情绪钝化,有望在未来两个季度迎来回暖

在投融资资金持续下降的过程中,跌幅在逐步缩小,DeFi、GameFi、游戏等原本主力赛道已经降至冰点,RWA 与 BTC 项目并没有带来山寨币市场的连续活跃度。

我们认为,当前一级市场的状态已经出现了类似 2019 年 Q4 的情绪钝化,机构只投向强基本面项目,常规赛道的优化项目已经在过去一年半完成了基本框架的布局,对于情绪面或小创新度项目又较为保守,市场短时间内难以用新叙事打破情绪冰点。当前的市场状态需要在基本面增长达到质变后重新带动信心。

1. Zksync、Starknet、Celestia、Layerzero、Eigenlayer、Scroll 等项目在未来两个季度均有大的基本面更新和测试网迭代,或是主网上线,能带动潜在的链上行为活跃度和生态进一步布局的机会,大型 Infra 项目在 Q3 没有上线,链上行为和情绪并没主线;

2. 以太坊坎昆升级后带来 L2 生态进一步繁荣,Q3 L2 生态 TVL 稳定在百亿美金,资产体量和交易量进入增长瓶颈期,坎昆升级后带来更低的 Gas 成本,更快的链上体验,并有效提振二级市场价格和情绪,有望给 L2 生态带来新的布局机会;

3. 游戏赛道将迎来大规模上线,有较大概率带动市场;当前游戏的产品的供给完备,2021 年下半年游戏融资体量过 50 亿美金,经过一年半以上的准备期,新一代链游从制作质量、运营成熟度、可玩性、体验优化上均有大幅度的提升,并即将在未来三个季度上线;

行业赛道分析

综合来看,本个熊市周期已经持续了超过 6 个季度,期间几乎所有的老叙事都有不同程度演进和发展,当中有一部分已经充分被市场证伪,新的叙事也逐一登场试水,产生有效市场反馈。在 6 个季度观察研究中,我们认为市场产生了比较充足的归纳演绎的素材,可以得出更为可靠的研究思路和观察视角。

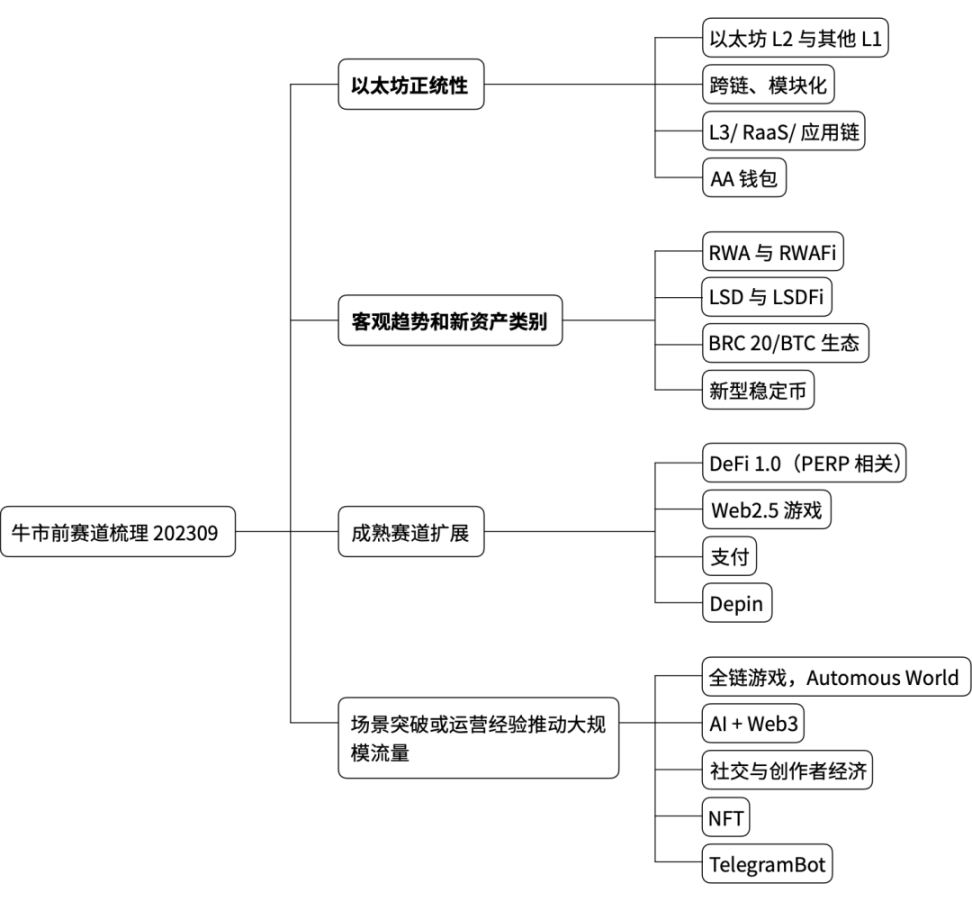

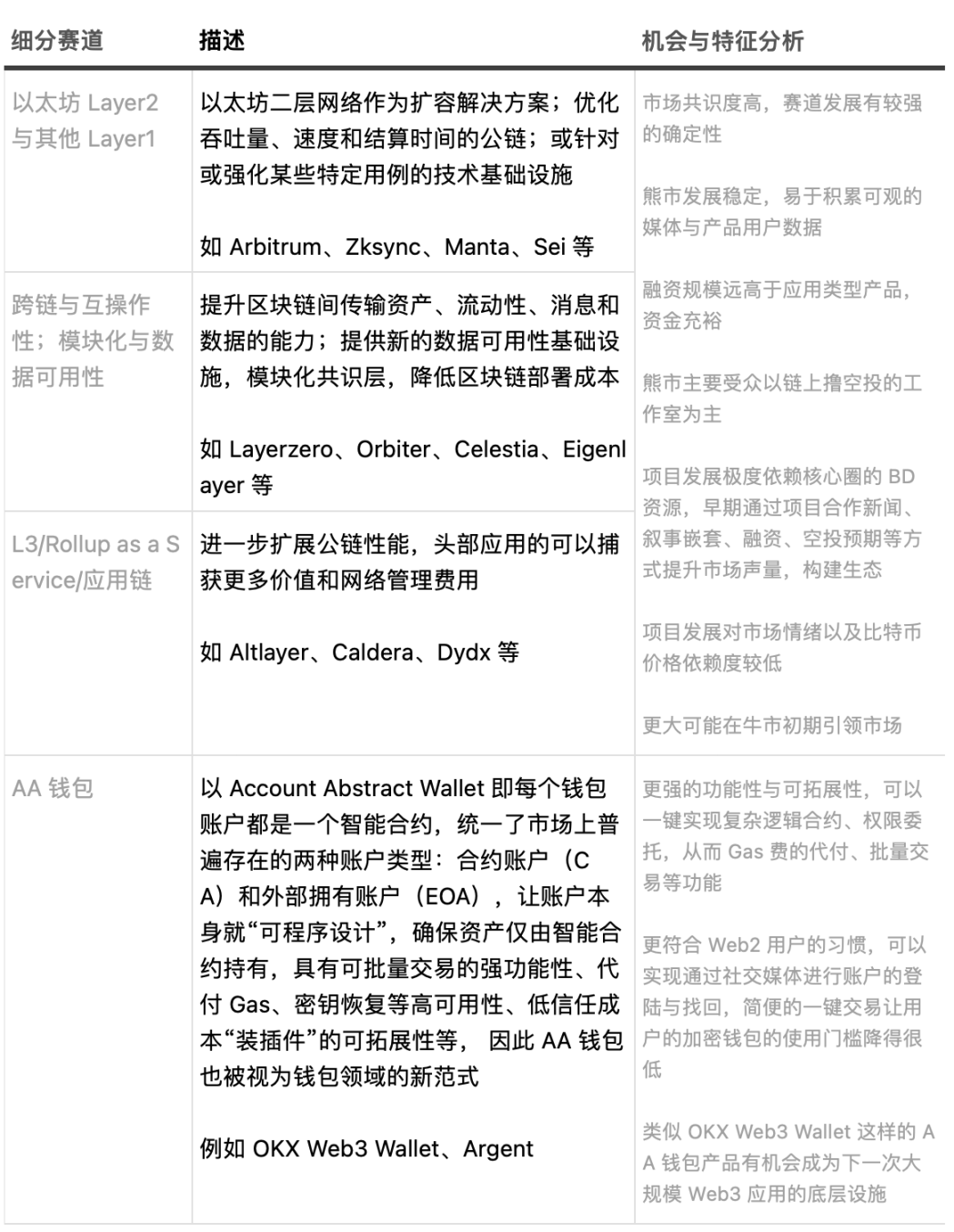

以太坊正统性驱动(重要)

客观趋势出现拐点或产生新资产类别(重要)

一级市场赛道的快速增长并引领市场通常需要满足以下的标准之一:

- 原本的赛道或技术环境稳定发展,并产生了新的叙事思路或运营策略,如 GameFi、DeFi;

- 客观趋势及用户或资产体量稳定增长,达到质变后产生全新的产品类别,如衍生品交易;

- 新的叙事,产生新的资产类别,大量新资产的分发渠道不受限,如 NFT;

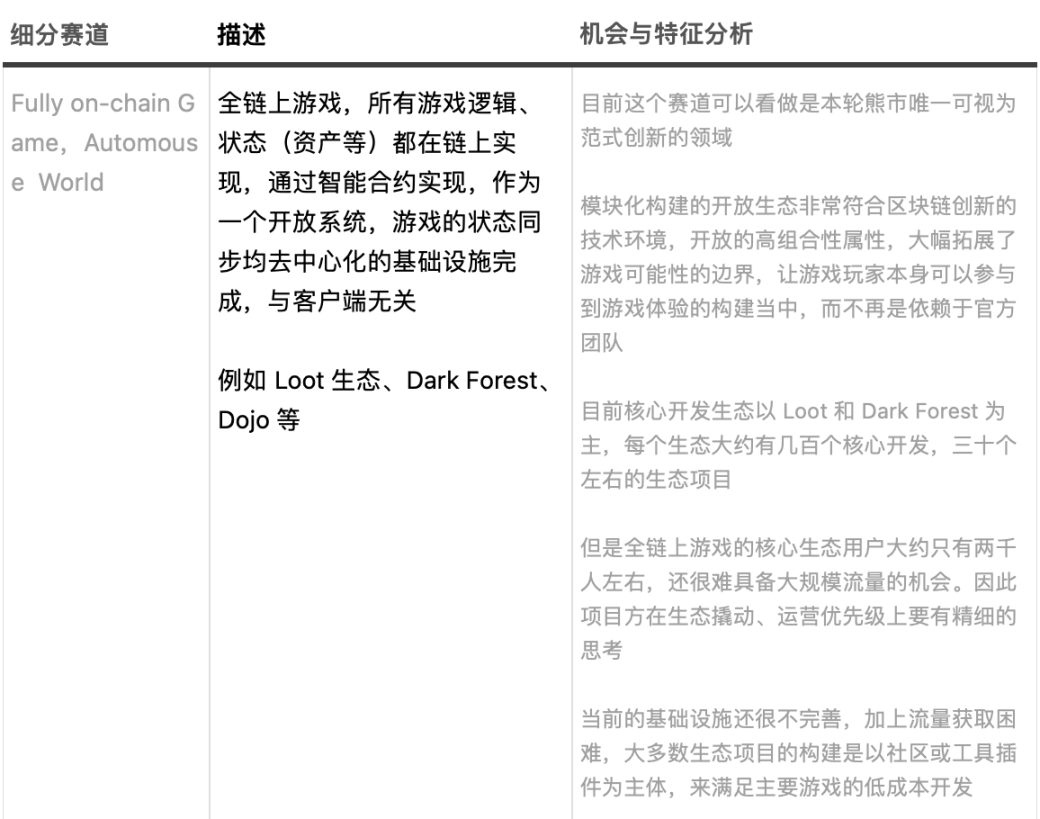

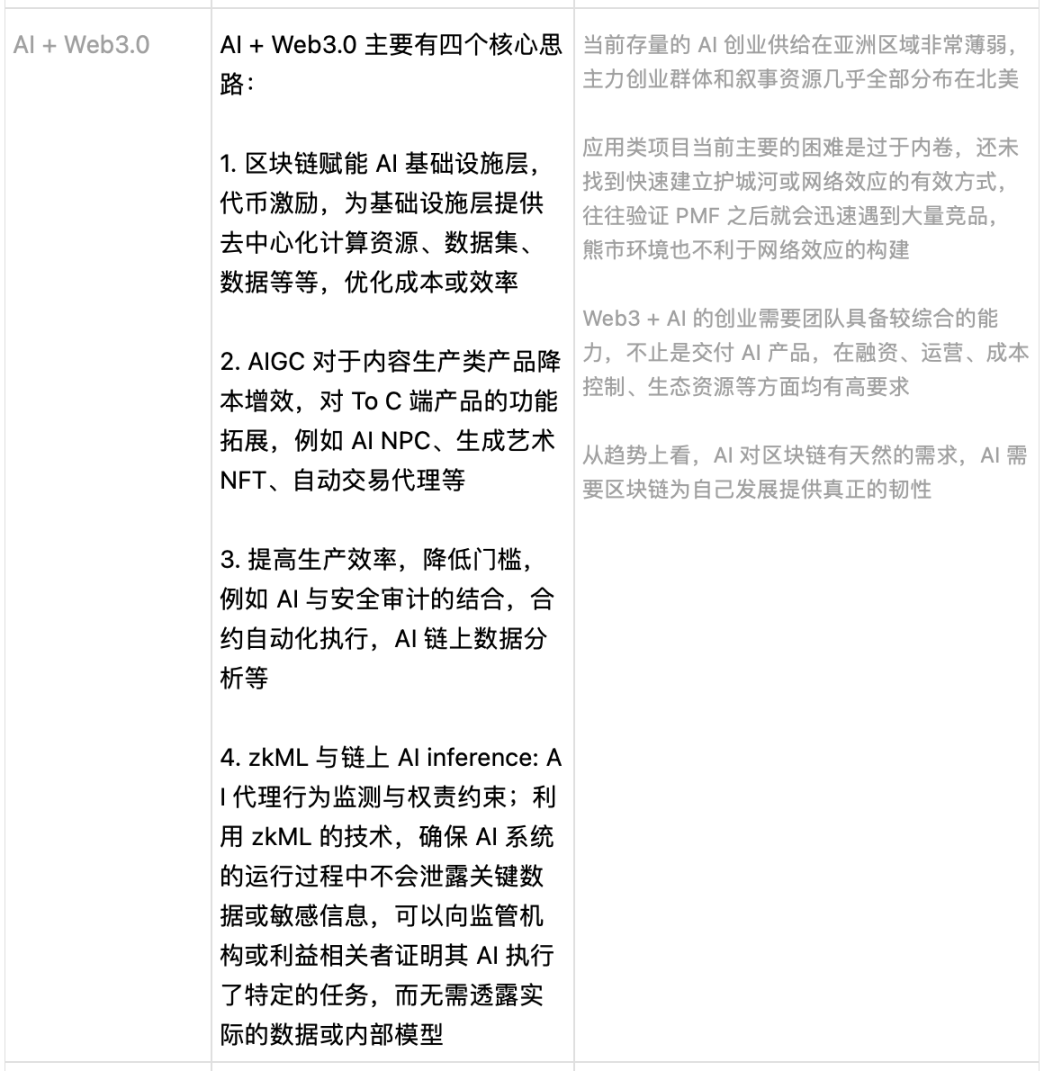

由此我们梳理了当前市场上有那些类别的赛道符合以上的标准之一,并认为市场部分细分领域已经开始逐步临近拐点,有较大可能成为下一轮牛市的发动机。

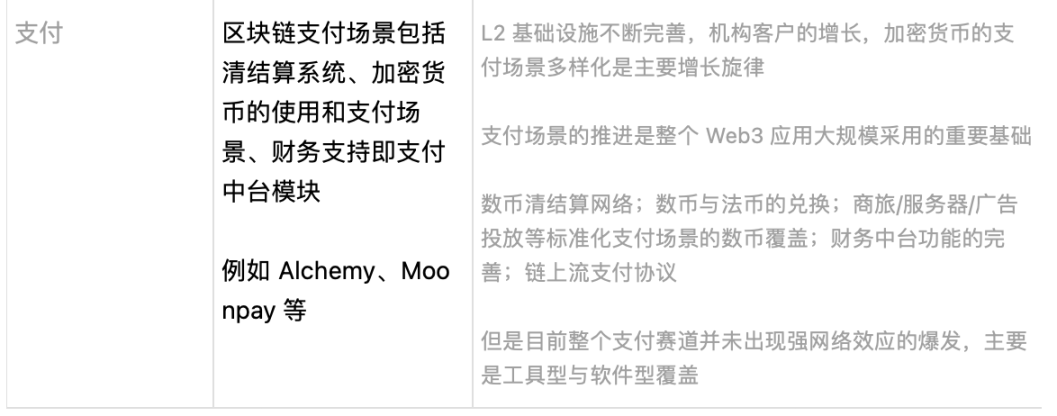

成熟赛道的规模扩展

依赖用户场景突破或者运营经验带来大规模流量

风险提示 风险提示

风险提示 风险提示