链上 RWA 报告: 美债推动收益增长,少数加密原生用户引领赛道需求

RWAs 的增长及新类型 RWAs 的引入在链上,主要是由原生加密用户的需求驱动,而不是新的加密采用者。

RWAs 的增长及新类型 RWAs 的引入在链上,主要是由原生加密用户的需求驱动,而不是新的加密采用者。原文标题:《Overview of On-Chain RWAs and the Forces Propelling their Growth》

撰写:Zack Pokorny

编译:深潮 TechFlow

区块链上存在几种不同的 RWA,各具特色,服务于不同的使用案例。虽然稳定币和代币化黄金等某些类型的 RWA 已经存在多年,但美国国债等其他类型的 RWA 最近是在利率上升的背景下出现的。本文将简要概述以下类型的收益型 RWA:

- 房地产

- 私人信贷

- 国债

注:以下分析侧重于 RWA 这些代币化资产及其市值。本报告不包含有关构建 RWA 的底层协议(例如以太坊、Polygon、Stellar 等)或支持 RWA 交易和财务管理的辅助区块链原生服务的信息。此外,报告不会在图表和 RWA TVL 计算中涉及稳定币(以 1250 亿美元的价值占有率最大、历史最悠久的 RWA),以避免其他市值较小的 RWA 增长被掩盖,或 RWA 推动力被低估。

将现实世界与数字世界整合

RWA 由完成以下一项或多项活动的发行方创建:

在现实世界中获取资产

将这些资产代币化到链上

向链上用户分发 RWA 代币

如果没有发行人,无论它们是中心化公司、去中心化协议还是两者的组合,RWA 都不会存在于链上。

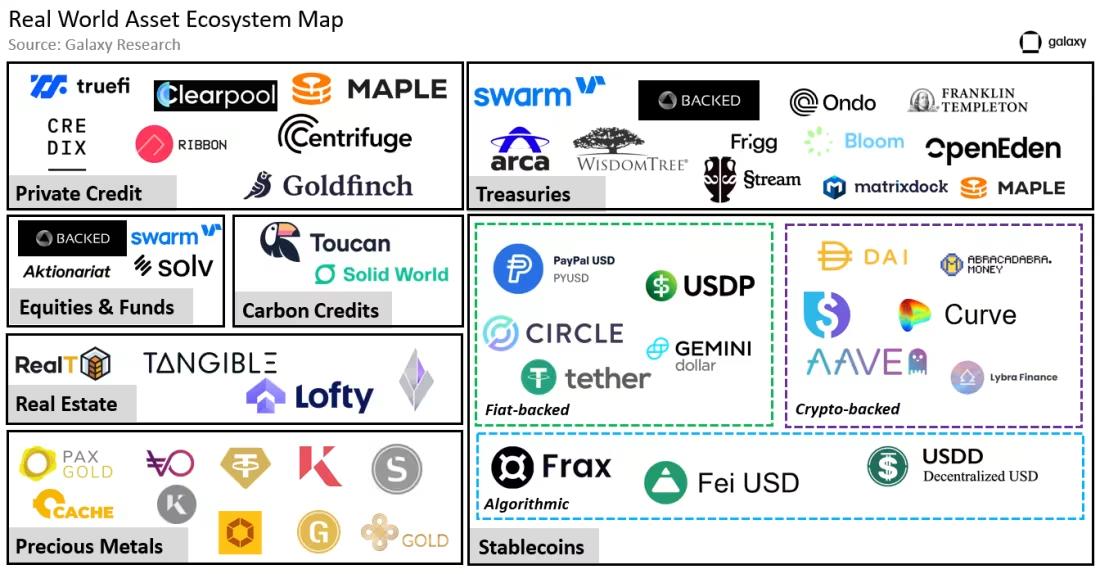

一些值得注意的 RWA 发行方包括:

- Centrifuge(活跃发行的 RWA 价值 2.38 亿美元)——最大的链上私人信用贷款发行者。

- Franklin Templeton(活跃发行的 RWA 价值 3.1 亿美元)——发行代币化国债代币的传统金融机构。

- Wisdom Tree(活跃发行的 RWA 价值 1100 万美元)——发行国库跟踪基金的机构资本市场

这个简短的列表,加上上图中所示的其他发行人,凸显了链下实体背书链上 RWA 的情况。Franklin Templeton 和 WisdomTree 是两家资深的传统金融公司,它们的主营业务与加密货币和区块链技术无关。Franklin Templeton 是一家拥有 76 年历史的全球投资公司,为个人和机构提供共同基金、ETF 和其他基金产品。作为一家公司,Franklin Templeton 管理超过 100 只 ETF 和共同基金产品,管理资产总值 1.5 万亿美元。WisdomTree 是一家成立于 1985 年的全球金融创新公司。该公司提供多元化的交易所交易产品(ETP)、模型和解决方案。WisdomTree 管理资产总值 959.48 亿美元。

过去几年,Franklin Templeton 和 WisdomTree 开始尝试 RWA,通过代币化各种传统金融工具如代币化股权基金和国债,满足机构客户的需求。尽管这些工作还处于初期阶段,但传统金融公司发行 RWA 的举动具有催化大量从未接触过链上的新用户进入加密货币的潜力。

收益型 RWA 增长

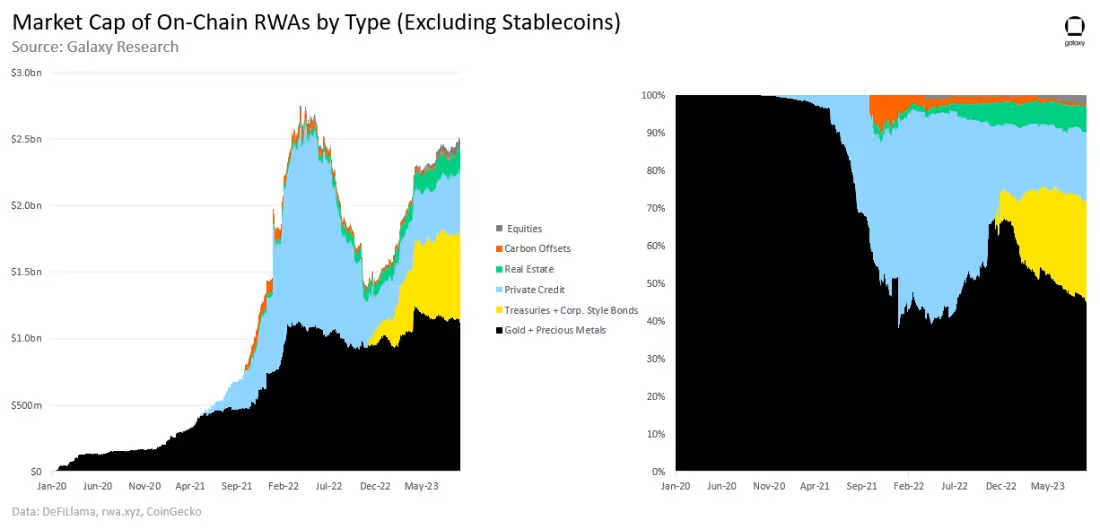

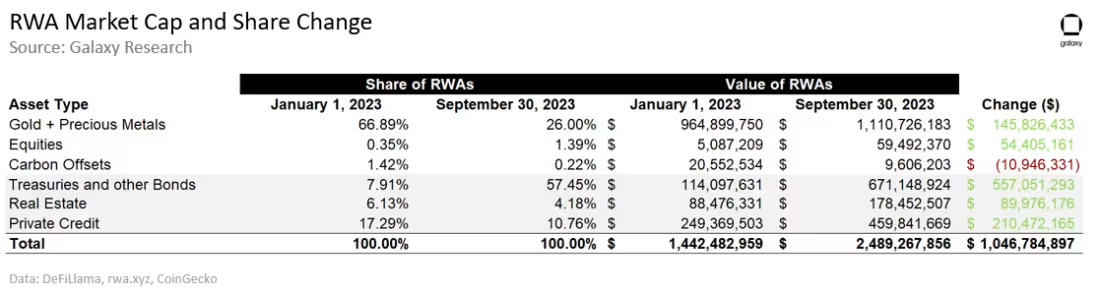

截至 9 月 30 日,RWA 市值达到 24.9 亿美元,比 4 月 19 日创下的 27.5 亿美元峰值下降 9.6%。尽管国债相关 RWA 强劲增长,但过去 18 个月私人信贷发行方活跃贷款大幅减少,使 RWA 市值低于历史最高值。

从 1 月 31 日到 9 月 30 日,非稳定币 RWA 的价值增长了 10.5 亿美元。过去三个季度中新增增长的 8.557 亿美元来自国债及其他债券、房地产和私人信贷。

私人信贷

私人信贷是非银行机构提供融资的一种借贷形式。由于 2008 年金融危机以来,银行面临的监管日益增多,私人信贷市场获得了显著增长,借款人寻求资本的辅助来源。在当前的利率周期,这一趋势进一步扩大,银行资产负债表尤其受约束(正如今年早些时候的银行倒闭所证明)。私人信贷解决方案对借款人和贷款人都有利。它为借款人提供了银行贷款所缺乏的灵活性;其浮动利率为贷款人提供了固定利率替代方案所没有的利率保护。截至 2023 年 8 月,全球私人信贷贷款市场估值 1.5 万亿美元。

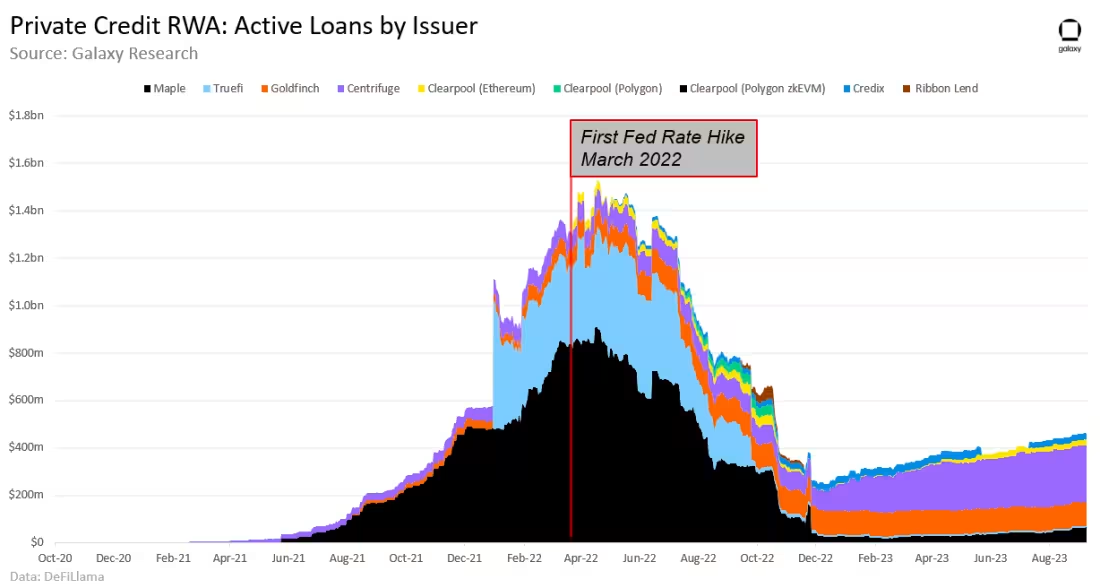

从 1 月 1 日到 9 月 30 日,链上私人信贷贷款的活跃价值增长了 2.105 亿美元(84%增长)。大部分增长(74%)来自 Centrifuge,其未偿还贷款余额增加了 1.557 亿美元。Clearpool 这个去中心化信贷市场在过去三个季度经历了最大的相对变化。从 1 月 1 日到 9 月 30 日,该平台的贷款余额增长 966%,到 9 月 30 日达到 2396 万美元。Clearpool 在其生命周期内,在 3 条链上(Polygon、Polygon zkEVM 和以太坊)已累计发放了超过 4 亿美元的私人信贷贷款。

尽管 2023 年有所增长,但链上表示的私人信贷贷款总值仍比 2022 年 5 月达到的历史最高 15.4 亿美元低 70%。美联储大幅加息的同时,活跃贷款大幅减少,且自 2022 年 3 月首次加息后的 9 个月内到期收益率上升。

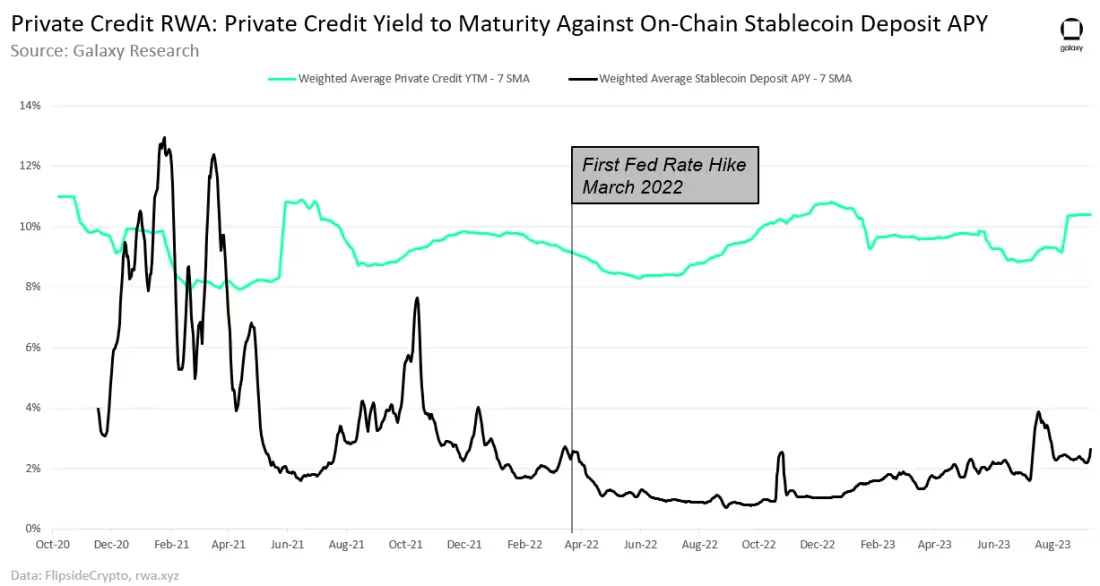

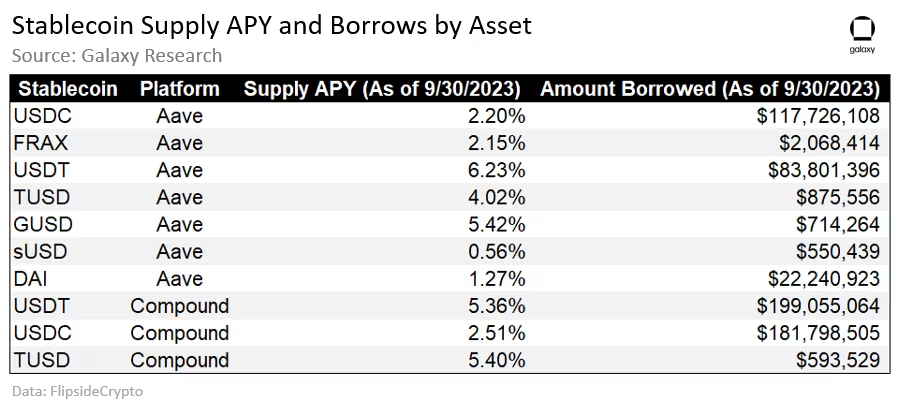

用户通过存入稳定币进行链上私人信用贷款可以获得的收益明显高于用户通过 Aave 和 Compound 等 DeFi 借贷协议使用稳定币获得的收益。从 1 月 1 日到 9 月 30 日,链上私人信贷贷款代币化的收益率与 Aave 和 Compound 稳定币供给率加权平均值之间的平均日息差为 7.7%。稳定币存款利率按照 Aave 和 Compound 上以下资产借入金额的加权平均值计算:

值得注意的是,将稳定币存入 Aave 和 Compound 等去中心化借贷协议与存入 Centrifuge 和 Clearpool 等提供代币化现实世界私人信贷贷款的收益率存在不同的风险状况。而大多数去中心化借贷协议上的贷款都是超额抵押的,私人信贷贷款的代币可能没有。

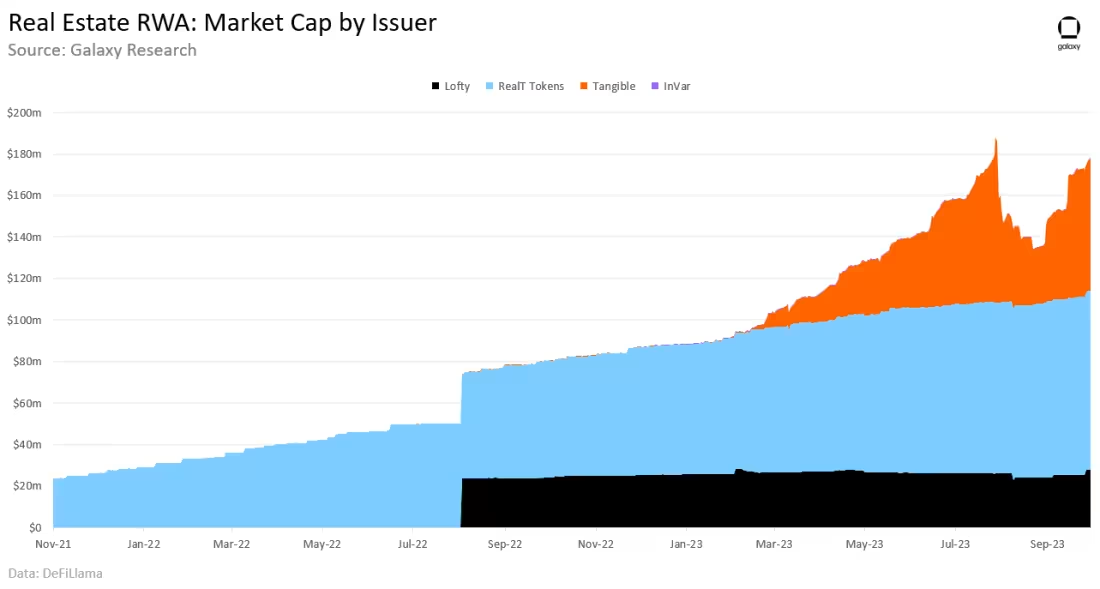

房地产

房地产是一种有形资产类别,包括住宅、商业建筑和土地等房产。房地产对投资者特别有吸引力,因为其通过被动收入流如租金带来正向现金流的潜力。2023 年,房地产是世界上最大的资产类别,价值约为 613 万亿美元。

在本报告涵盖的所有有收益的 RWA 类别中,以美元计算,链上房地产增长最少。从 1 月 1 日到 9 月 30 日,这些代币化资产的总价值为 1.78 亿美元,在某些情况下代表房地产的份额所有权。RealT 代币是代币化房地产最大的发行方,占据 49%的市场份额。Tangible 是另一家房地产重点 RWA 发行方,今年增长最强劲。Tangible 代币中的总价值锁定额从 10 万美元增长到 6400 万美元,在 2023 年头三个季度。

国债和其他债券

美国国债是由政府担保的债务证券。它们被广泛认为是最安全、最可靠的收益资产类型,世界知名的“无风险”(需要明确的是,风险是美国政府违约)。相比之下,公司债券是公司发行的债务证券,提供的收益可能更高但风险也比国债更大。2022 年,全球债券市场估值 133 万亿美元,仅美国公司在 2023 年头三个季度就发行了 1.02 万亿美元的公司债券。

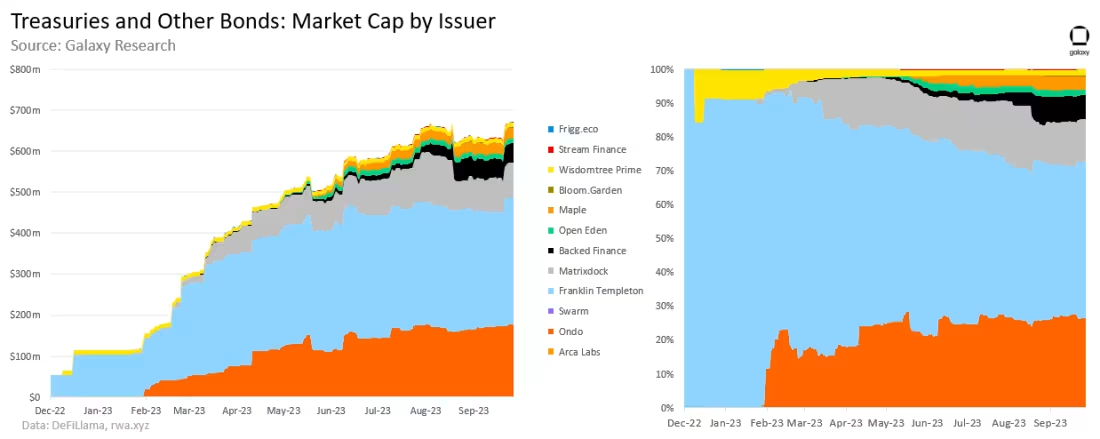

代币化国债和其他债券的价值从 1 月 1 日到 9 月 30 日增长了 5.5705 亿美元美元。Ondo Finance、Franklin Templeton 和 Matrixdock 是头部 3 家国债 RWA 发行方。它们合计发行了 5.7205 亿美元的资产(占代币化国债和其他债券类别的 85%),并在今年发行了 4.685 亿美元的国债 RWA。

Frigg.eco 与该类别中的其他发行方不同,它发行与可持续基础设施开发商相关的债券。这些工具更像公司债券,而不是其他方发行的国债 RWA。Frigg.eco 发行的债券允许代币持有者通过为开发提供资金赚取收益,并允许开发商发行用于资助其举措的债务。

另一个市值约为 18 亿美元的代币化国库资产是 stUSDT。stUSDT 是首个在波场上推出的 RWA 项目。近期,该资产因其支持和收益来源的透明度不足而受到批评。

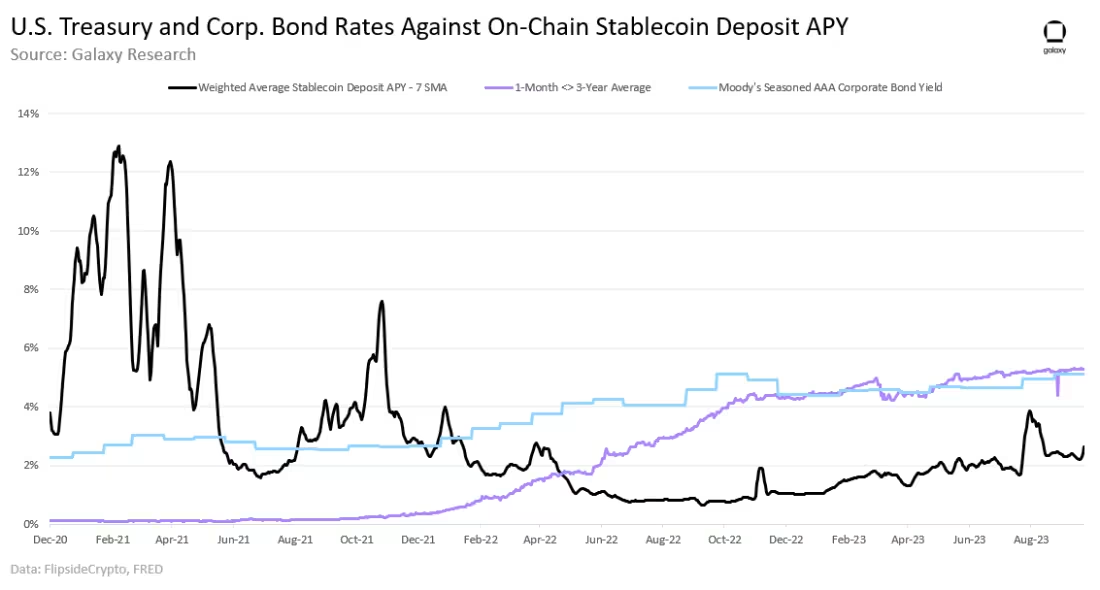

近 18 个月来,期限少于 3 年的美国国债(链上采用最广泛的期限)的平均收益率一直高于稳定币存款的平均收益率。2023 年,这些国债的平均利率与 Aave 和 Compound 稳定币利率的加权平均利率之间的平均日息差约为 3%(国债利率-链上利率)。相比之下,穆迪 AAA 级公司债券收益率与链上稳定币收益率之间的平均息差为 2.7%(公司债券收益率-链上利率)。

前景

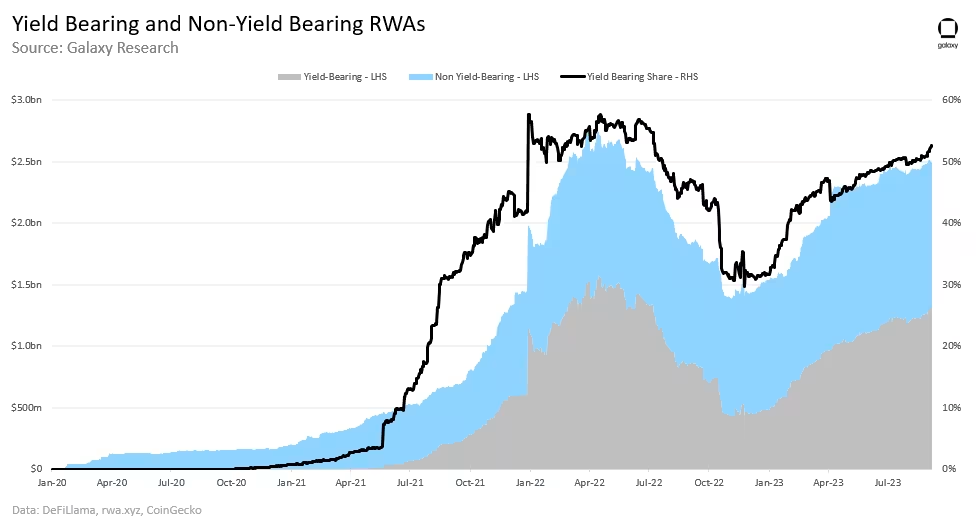

加密货币本地用户对收益的需求推动了链上 RWA 的增长。今年 RWA 领域创造的新价值中约 82% 来自代币化私人信贷、房地产和国债等有收益的 RWA。在总 RWA 市值中,与非收益型 RWA(如黄金、股票和碳抵消)相比,收益型 RWA 的份额从 1 月 1 日到 9 月 30 日的 31%近乎翻倍,达到 53%(距历史最高 57%的 4%)。

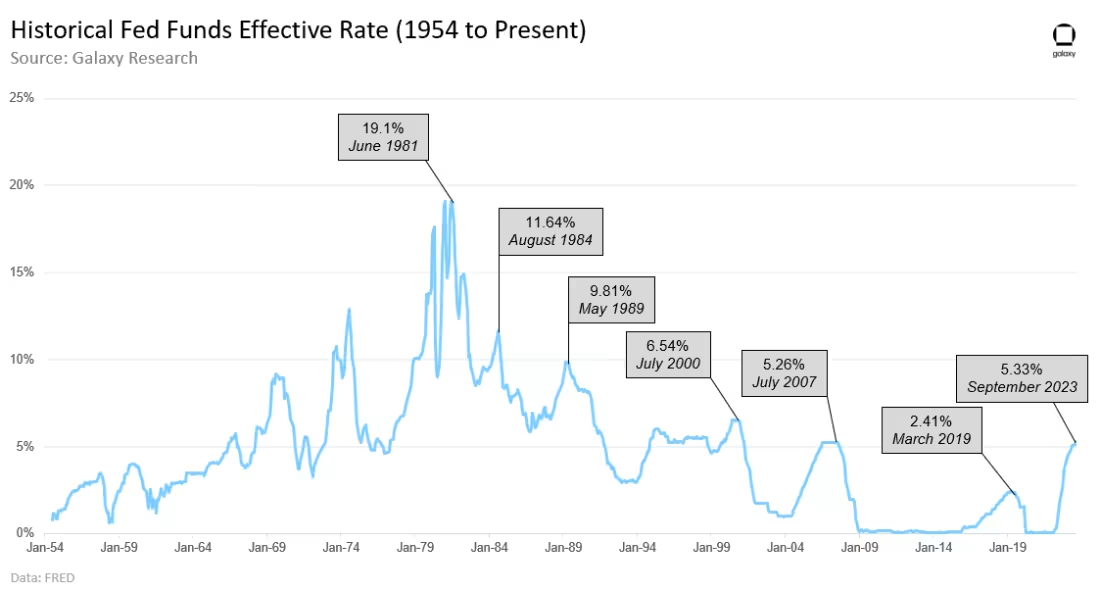

2021 年至 2023 年间,美联储货币政策的积极转变将基准利率提升到 2007 年以来未见的水平。这为寻求更高收益的 RWA 原生去中心化金融用户创造了新的需求。

大多数 RWA 用户是加密原生用户

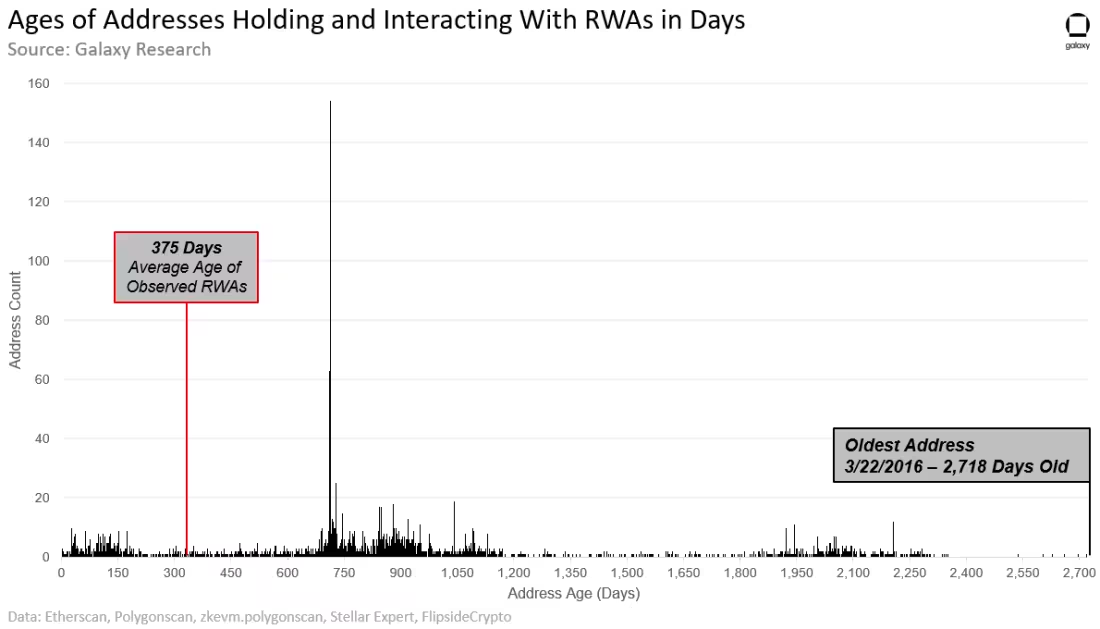

大多数链上 RWA 需求来自少数加密原生用户,而非新的加密采用者或传统投资者。与 RWA 代币交互的平均用户地址的创建时间早于这些资产在链上创建时间,这突显了平均 RWA 持有人已经在链上进行交易一段时间。

下图显示了持有以下公司和协议发行的 RWA 代币的唯一用户地址的年龄。这些资产所发行 RWA 的代币符号如下(括号中)。这些资产总共占有收益 RWA TVL 的近 70%:

- Ondo(OUSG)

- Matrixdock(STBT)

- Maple(MPLcashUSDT 和 MPLcashUSDC)

- Open Eden(TBILL)

- Backed(bIB01 和 bIBTA)

- Arca Labs(RCOIN)

- WisdomTree(WSTY)

- Swarm(TBONDS13 和 TBONDS01)

- Stream Finance(US4W)

- Bloom(TBY-Feb1924、TBY-mar24(a)和 TBY-mar24(b))

- Franklin Templeton(FOBXX).

注:这些资产持有者的快照取于 2023 年 8 月 31 日。因此,地址的年龄计算为地址首次链上交易与 2023 年 8 月 31 日之间的天数。持有多个 RWA 的用户地址计算一次。被确定为由单个用户控制的多个地址也计算一次,使用其最早的交易。数据跟踪这些资产发行所在的所有链上地址的年龄,包括:以太坊、Stellar 和 Polygon。以下数据还显示了以下三个协议发行的私人信贷代币化表示的用户地址年龄:

- 在以太坊和 Polygon zkEVM 上的 Clearpool

- 在以太坊上的 Maple

- Goldfinch.

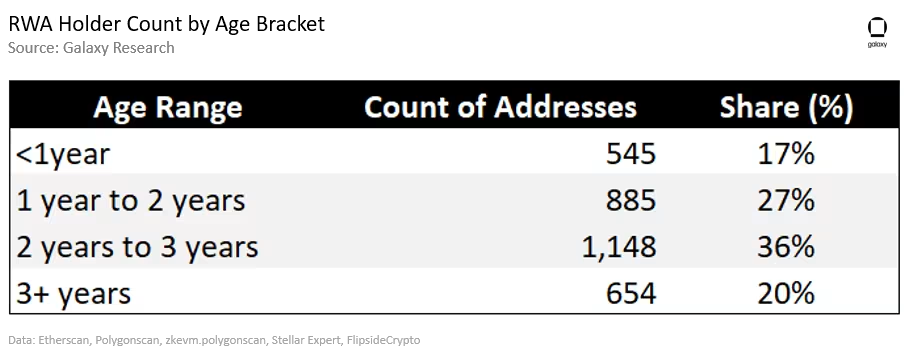

截至 2023 年 8 月 31 日,共有 3232 个唯一地址持有上述公司和协议发行的 RWA 资产。持有和互动 RWA 的地址平均年龄为 882 天,即 2.42 年。这意味着平均地址自 2021 年 4 月起在链上。相比之下,RWA 资产的平均年龄为 375 天。对于代币化国库资产,这些 RWA 的年龄计算为首个代币铸造日与 2023 年 8 月 31 日之间的天数。对于 Clearpool、Maple 和 Goldfinch 等私人信贷平台发行的资产的年龄,根据协议启动日到 2023 年 8 月 31 日的天数计算。对于私人信贷 RWA 资产,使用协议启动作为这些资产年龄的起始日期可以补偿链上私人信贷的滚动性质(即贷款到期/池关闭,新贷款开放)。

20% 与上述 RWA 交互或持有上述 RWA 的地址在 2023 年以及 RWA 资产在链上兴起的三年多前就开始进行链上交易。下表总结了截至 2023 年 8 月 31 日持有 RWA 的用户地址的年龄范围:

上面强调的许多在不到一年前执行第一笔交易的 RWA 持有者都是 Franklin Templeton 和 WisdomTree 发行的资产的 RWA 持有者(34%,188 个地址),这表明由资深金融公司创建的 RWA 产品可能正在成功地吸引新的用户群进入加密领域,尽管 RWA 用户的大多数仍然似乎是原生加密用户。

RWAs 意味着现实世界的风险和局限性

虽然许多 RWAs 是在公共区块链上发行的,但它们并没有为用户提供无障碍访问金融产品和服务的权限。在大多数情况下,链上与 RWAs 互动的用户需要完成 KYC/AML 或白名单验证、信用认证检查,且可能需要满足最低余额要求才能铸造、购买、存入和/或赎回 RWAs。RWAs 受限于类似或在某些情况下比其传统金融对应物更多的限制。这意味着 RWAs 没有通过让个人参与他们本来无法获得的金融活动来扩大对金融工具的访问范围。

此外,RWAs 存在着与所有链上应用程序和服务相关的技术风险以外的独特风险。例如,由于私人信贷借贷在传统金融中在某些情况下是无担保的,私人信贷贷款的代币化表达也必须反映这一现实。如果链下借款人违约其贷款,那么链上存款人可能会损失资金。为了补偿链上此类风险,RWA 私人信贷发行者必须通过贷款风险/收益范围内的转移和通过去中心化自治组织(DAOs)的透明治理流程审查新贷款,找到让资产定位的方法。

美联储政策至关重要

美联储的行动大大推动了 RWAs 今年的普及度。随着利率上调,链外收益对链上用户变得更有吸引力。此外,随着利率上升,最有价值的 RWA 类型也发生了变化。例如,在 2022 年第二季度,私人信贷支持的 RWAs 占总 RWA TVL 的 56%,而美国国债支持的 RWAs 占 0%。在 2023 年第三季度,私人信贷支持的 RWAs 在总 RWA TVL 中的份额下降至 18%,而美国国债支持的 RWAs 份额增加至 27%。美联储政策是影响 RWA DeFi 领域扩张和布局的推动力。

结论

RWAs 的增长及新类型 RWAs 的引入在链上,主要是由原生加密用户的需求驱动,而不是新的加密采用者。但是,Franklin Templeton 和 WisdomTree 等主要传统金融公司对 RWAs 的采用,显示了这一 DeFi 新兴领域吸引未来新用户的潜力。2023 年 RWAs 势头强劲,许多这类资产的市值正趋向新的历史新高。不断变化的宏观环境将继续影响这个领域的发展,原生和非原生加密用户对这类资产的持续需求也将如此。