Frax Finance 的 RWA 产品策略简析

既然能赚取有保障的收益,为什么还要在加密货币、房地产或其他资产类别上冒险?

既然能赚取有保障的收益,为什么还要在加密货币、房地产或其他资产类别上冒险?RWA 代币化领域的总 TVL 为 23.85 亿美元,在 DeFi 排名中迅速上升,从第 22 位上升至第 8 位。接下来会是什么?目前有哪些选择?

目前地球上只有0.06%的人使用DeFi,凸显了市场巨大的发展潜力。DeFi 行业需要进入 16.1 万亿美元的传统资产市场才能有效扩展;这代表着 500% 的增长机会!

RWA 代币化在这个领域脱颖而出,成为 DeFi 和 TradFi 之间的纽带。为什么?因为代币化使包括债券、大宗商品和房地产在内的一系列资产类别变得更容易为所有人所接受。

代币化资产可以被部分拥有,为更多的人提供他们以前无法获得的投资机会。花旗银行和行业领导者喜欢杰里米·阿莱尔,已经在倡导代币化作为未来。

现在,让我们看看债券-收益率-RWA 之间的联系。

现在,让我们看看债券-收益率-RWA 之间的联系。

UST-Terra 崩溃后,Defi 用户似乎对好得令人难以置信的收益率望而却步。但这是 defi 的成熟还是只是 PTSD?

想知道真相是什么?在 DeFi 中,有很多利用稳定币创造收入、同时将风险降至最低的绝佳机会。

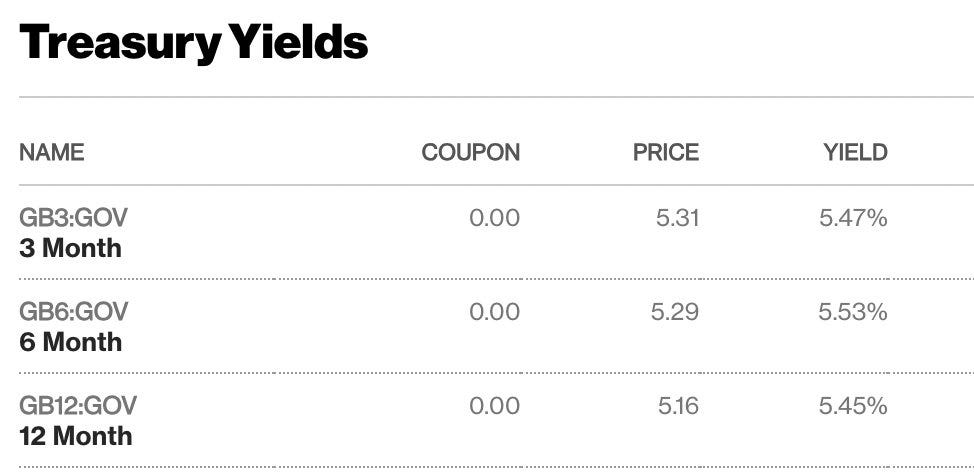

从今天的 TardFi 收益率来看,当前锁定三个月的美国国债收益率远超 5%。这对全球所有资产类别的状况产生了重大影响。

投资者现在互相打量着:

投资者现在互相打量着:

"既然我能赚取有保障的收益,为什么还要在加密货币、房地产或其他资产类别上冒险?"

考虑到所涉及的危险(漏洞利用、脱钩和私钥问题),DeFi 的收益率被严重低估。

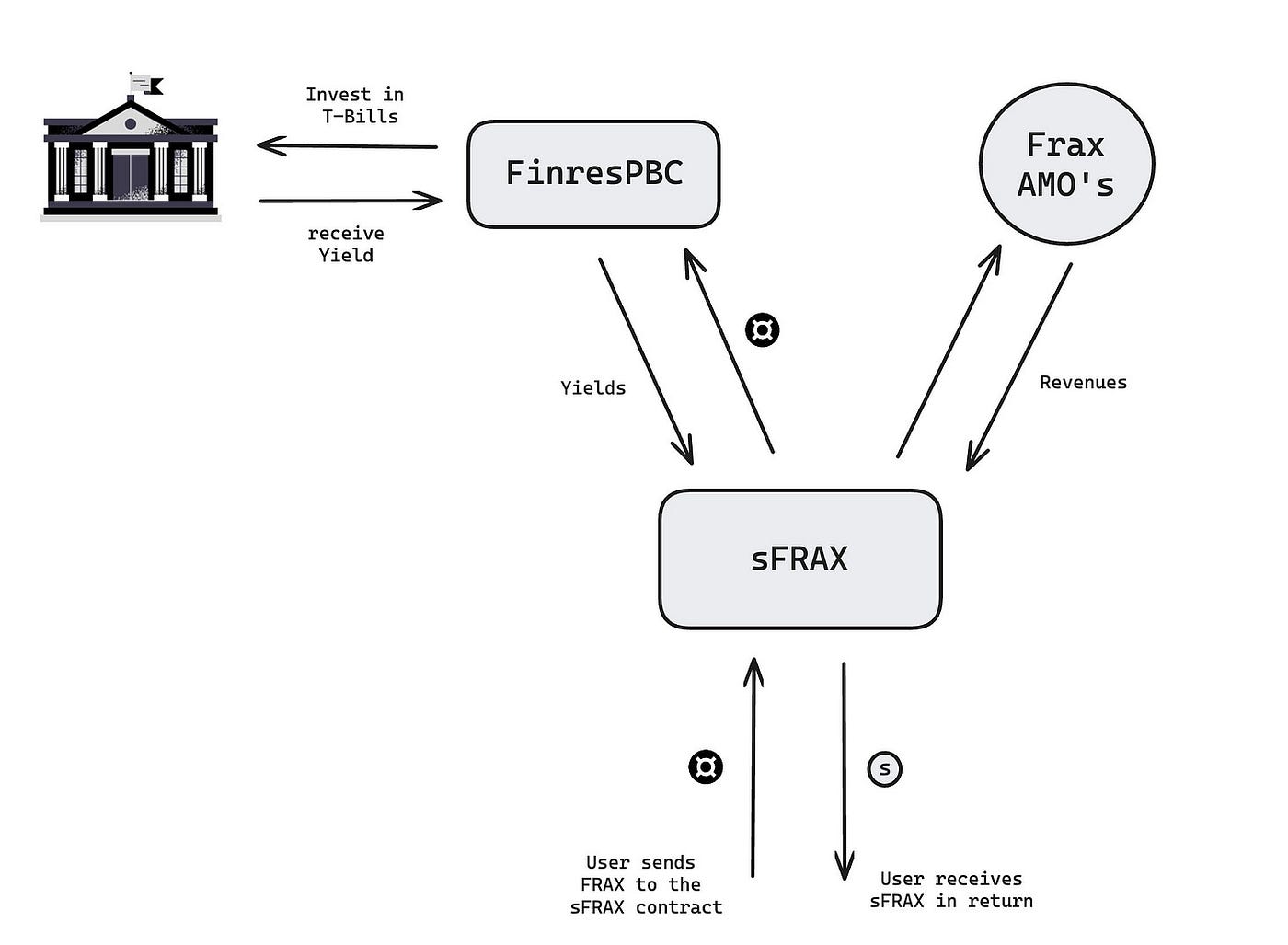

我认为 Frax Finance 在开始 FinresPBC 之旅时就考虑到了这一切。FinresPBC 是 Frax 的 RWA 托管人,就像 MakerDAO 拥有为其持有国库券和货币市场基金的实体一样。

FinresPBC 在 FDIC 承保的 IntraFi 储蓄账户中持有美元存款并从中赚取利息。它不寻求利润或收取费用,而是将其赚取的所有收益都返还给 Frax DAO。

但为了能够获得这些收益,Frax 推出了 sFRAX 和 FXB。

与 DAI 储蓄率非常相似,sFRAX 允许用户存入 Frax(与 1 美元挂钩)并以 FRAX 稳定币的形式赚取利息,为用户提供低期限储蓄选项。

利率是可变的,并且可能来自多个来源。提到的收益来源之一将来自 Frax 算法市场运营控制器(例如 frax 拥有的自主合约)和现实世界资产策略的 Frax 协议收入的分配。

年利率将始终“温和地瞄准”美联储的准备金余额利息 (IORB),目前该利率为 5.4%。如果无法做到这一点,Frax 将始终优先将 $FRAX 的抵押率保持在 100%,然后将任何超额收入转入 sFrax。

总而言之,引入 sFRAX 的目的是让开发者能够在 sFRAX 的基础上进行构建,从而促进增强的稳定币生态系统的发展,并在增加 FRAX 供应的同时吸引更大的流动性。

另一方面,据 Sam K 称,FraxBonds 是“去中心化的实用代币,在某个时间戳以 FRAX 稳定币债务计价”。FRAX 持有者将能够在以后以 Fraxbonds 或 FXB 的形式购买打折的 FRAX。

这都是 Frax RWA 策略的一部分,而且非常容易理解。

- 用户将其 FRAX 代币存入金库以获得 sFRAX。

- DAO 根据当前市场状况选择获得收益的最佳选项。

- 如果链上不存在良好的收益来源,Frax 的 RWA 合作伙伴(Finres)会将存入 sFRAX 的 FRAX 代币转换为 USDC。

- 转换获得的 USDC 被脱链并投资于美国国债。

- 然后,此转换的收据将转换为 FRAX 并转移到 Frax 金库。

- 然后,用户可以以折扣价购买 FXB,以在赎回时获得收益。

例如,您可以在 2 年后以 0.90 美元的价格购买价值 1 美元的 FRAX。当您将 FRAX 换成债券时,该协议现在拥有该抵押品可以发挥其所需的作用,以确保在两年内赚取足够的收入来偿还债务。

正如 Sam Kazemian 所说,“FXB 不赋予持有人任何链下资产的权利,也不赋予兑换法定货币或类似物品的合法权利,因此它们只是 Frax 协议中的实用代币。他们仅保证每个 FXB 在到期时转换为 1 FRAX 稳定币。就这样。”

FXB 会在每年 1 月 1 日指定的到期日自动转换为 FRAX。Frax 将为 FXB 提供 1 年、2 年、3 年或 4 年期。这将使 Frax 将收益率曲线上链(至少 4 年)。

结论:

结论:

虽然这种策略提供了有吸引力的收益,但了解所涉及的风险也很重要。

主要风险是协议风险。如果您存放稳定币的协议被利用,您可能会遇到麻烦。此外,虽然稳定币的编码设计旨在维持 1 美元的价值,但它们并不能免受市场波动的影响。我们都有 UST PTSD。

此外,这些由 RWA 支持的稳定币还存在监管风险。美国政府对加密货币怀有严重的仇恨,并将找到攻击媒介来减慢这些协议的速度,从而可能导致它们的灭亡。虽然在短期内,我们可能会依赖国库券支持的收益率,但从长期来看,这些协议可能会存在一些严重问题。