金点子还是糟粕?EigenLayer 的商业模型是如何运作的?

在人们的新鲜度下降后,EigenLayer 的商业模型还能否实现可持续的盈利?

在人们的新鲜度下降后,EigenLayer 的商业模型还能否实现可持续的盈利?作者:TokenInsight

最近围绕 EigenLayer 的声音很多。大部分都是关于 EigenLayer 重新质押机制和以太坊共享安全性的讨论。但对于 EigenLayer 整体商业模型的分析少之又少。那么 EigenLayer 的商业模型是如何运作的?到底有没有人会来用 EigenLayer?它能否实现盈利呢?让我们一起来了解一下。

TL;DR

我们针对 EigenLayer 的商业模型进行了深入研究。在研究过相关数据和资料后,我们得出了以下结论:

-

EigenLayer 可吸引的业务需求方(即中小型应用链)的数量并不会太多,且有很大可能会在未来逐步递减。

-

早期,EigenLayer 业务的主要供给方 AVS(即节点运营商)有很大可能性会因为收益被吸引入场。但考虑到随之而来的安全性风险,AVS 的整体入驻情况并不算乐观。

-

虽然目前有不少用户在 EigenLayer 上质押了资产,但后续用户数量的上升空间不大。

EigenLayer 整体是被高估了的。从长远来看,EigenLayer 的商业模型在早期人们的新鲜度下降后,无法为其实现可持续的盈利。

EigenLayer 是什么

EigenLayer 是一个基于以太坊的 Restaking 协议。它可以被看作是一个连接质押者、AVS 和应用链的中间平台。

-

质押者,即 Restaker,是在 EigenLayer 质押资产的用户。

-

AVS,Actively Validated Services,是集成在 EigenLayer 上的安全性服务协议,可以简单理解为节点运营商。

-

应用链是有节点验证需求的中小型区块链网络

EigenLayer 的主要作用就是作为平台连接这三个对象,它可以:

-

为质押者提供 Restaking、获取额外质押奖励的途径

-

为 AVS 提供质押资产

-

为应用链提供选择 AVS、购买验证服务的机会

EigenLayer 的商业模型是什么

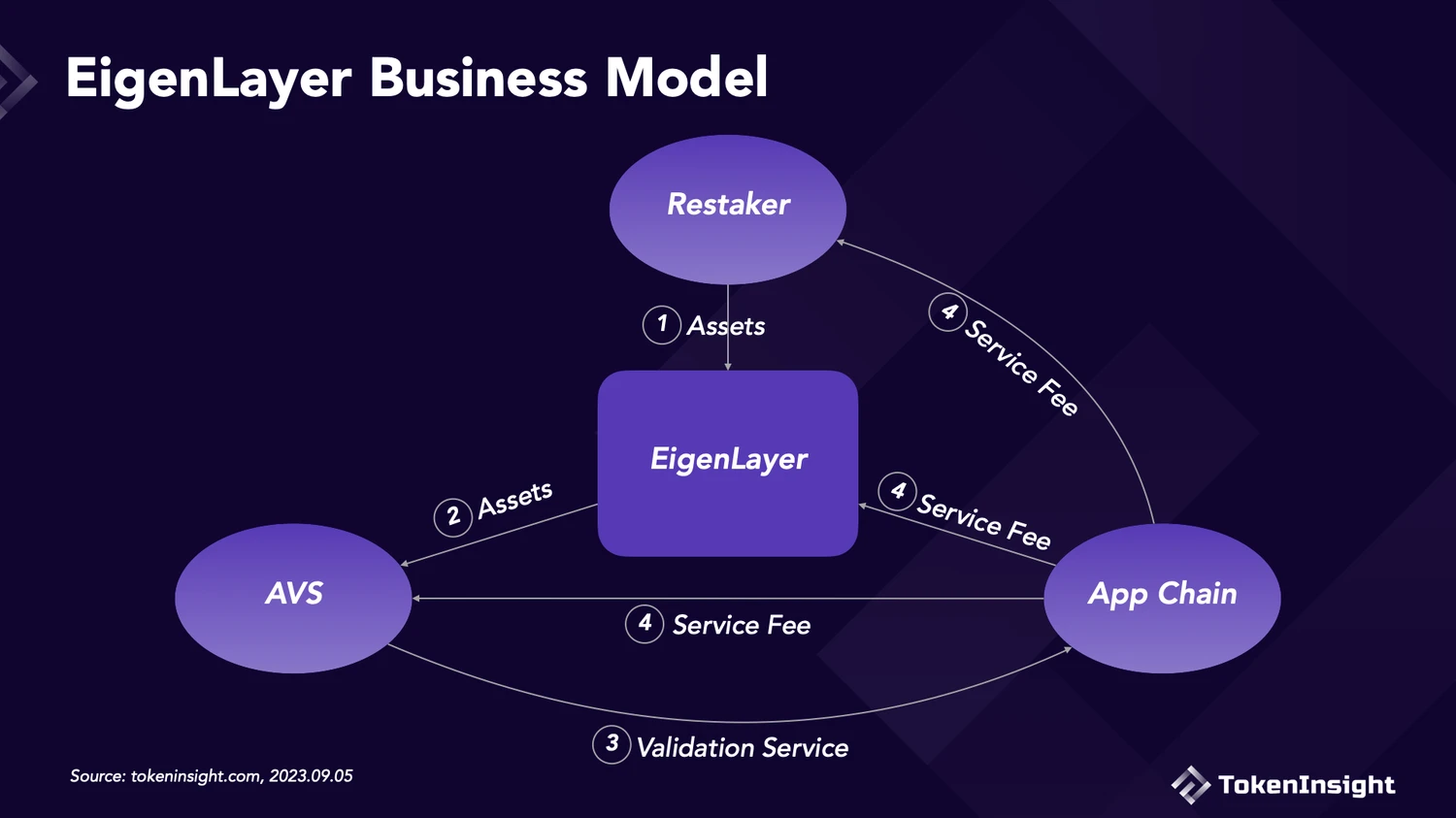

EigenLayer 的商业模型是围绕质押者、AVS 和应用链建立的。如果从需求和供给的角度来理解:

EigenLayer 供需关系

EigenLayer 商业模型具体的运作流程如下:

-

用户将 LSD Restaking 到 EigenLayer。

-

Restaking 的资产会被提供给 AVS 用作保护。

-

AVS 为应用链提供验证服务。

-

应用链支付服务费用。费用将被分为三部分,分别作为质押奖励、服务收益以及协议收入分配给质押者、AVS 和 EigenLayer。

EigenLayer 商业模型

EigenLayer 的商业模型能否盈利

从整个商业模型来看,EigenLayer 的主要客户群体是有节点验证需求的中小型区块链网络。它主要实现的事情是利用以太坊的节点运营商给非 EVM 兼容的区块链网络提供验证服务。

而整个业务链中,无论是质押者、AVS 还是 EigenLayer 的收入都是由这些中小型应用链提供的。因此,如果我们要判断 EigenLayer 的商业模型能否盈利,首先需要讨论的问题就是到底会不会有应用链来使用 EigenLayer。

会不会有应用链使用 EigenLayer

首先,EigenLayer 吸引非 EVM 兼容的中小型应用链作为其主要客户群体的根本原因有两个:

成本

非 EVM 兼容的中小型应用链需要建立属于自己的信任网络,并通过单独部署节点来确保网络安全。但部署自己的节点成本较高,对于中小型区块链网络来说有一定的负担。因此,它们有需求去寻求已有的第三方节点运营商为自己提供更具成本效益的验证服务。而 EigenLayer 集成的 AVS 可以为这些应用链提供一个更具成本优势的验证服务市场。

安全性

对于非 EVM 兼容的中小型应用链来说,获取与以太坊同级别的安全性有着非常大的吸引力。而 EigenLayer 则声称自己可以利用 LSD 作为抵押物,为这些区块链提供和以太坊同等级的集合安全性。这无疑会戳中这些应用链的痛点。

从成本上看,EigenLayer 确实可以满足中小型应用链削减节点部署成本的需求。但在安全性上,我们认为 EigenLayer 其实无法“租用”以太坊的安全性,为这些应用链提供和以太坊同级别的安全性。

在质押机制上,EigenLayer 主要使用 LSD 作为抵押物为 AVS 提供保护。但这并不意味着 AVS 的验证服务可以提供和以太坊一样的安全性。以太坊强大的安全性是由其庞大的节点数量和 ETH 质押量提供的。它拥有超过 1 万个节点和 2, 500 万 ETH 质押量。因此其网络才高度安全。而应用链从 EigenLayer 上购买的验证服务,节点数量和质押量都达不到以太坊的同等水平。因此 EigenLayer 在安全性上是无法满足客户的痛点的。

此外,从可持续性上来看,中小型应用链使用 EigenLayer 的时间不会太长。在发展初期,这些应用链可能会出于成本上的考虑选择从 EigenLayer 上购买 AVS 服务。但在发展中后期以及发行自己原生代币后,应用链有很大概率会转为使用原生代币作为质押资产并建立属于自己的安全网络。这对于区块链网络的发展是不可避免的。

因此,出于以上原因,EigenLayer 可吸引的客户数量并不会太多,且有很大可能会在未来逐步递减。

会不会有 AVS 集成进 EigenLayer

对供给方 AVS 来说,从应用链上获得的收益是吸引它们入驻 EigenLayer 的重要理由。

从本质上来讲,集成在 EigenLayer 的 AVS 其实是在赚外快。它们相当于在完成以太坊的验证工作以外,又在 EigenLayer 上接取了额外的验证工作。那么这些额外的验证工作能为它们带来多少收入呢?

如果参考 Lido Finance 的数据,AVS 加入 EigenLayer 可赚取的收益大约会在服务费用的 5% -10% 之间。Lido 收取的费用 10% 会分给节点运营商和 Lido 本身。其中 5% 是分给节点运营商的。但 EigenLayer 由于处于发展初期,有很大概率会实行激励措施,将更大比例分给 AVS 以吸引它们的入驻。

然而,虽然 EigenLayer 为这些节点运营商带来了额外的收入。随之而来的额外验证工作却也拉高了验证节点的安全性风险。针对这一点, Vitalik Buterin 也发表了同样的观点。他认为 EigenLayer 这种利用以太坊节点运营商验证其他区块链网络的行为将会使整个以太坊网络的共识超载。Restaking 机制会叠加风险,从而影响整个网络的安全性。

因此,我们认为早期 AVS 有很大可能性会因为收益被吸引入场。但考虑到随之而来的安全性风险,AVS 的整体入驻情况并不算乐观。换句话说,它们从应用链上获得的额外收益可能并不足以弥补潜在的损失。

会不会有用户在 EigenLayer 质押资产

用户选择在 EigenLayer 上质押资产主要是看重 Restaking 可获得的质押奖励以及未来可能获取的空投奖励。

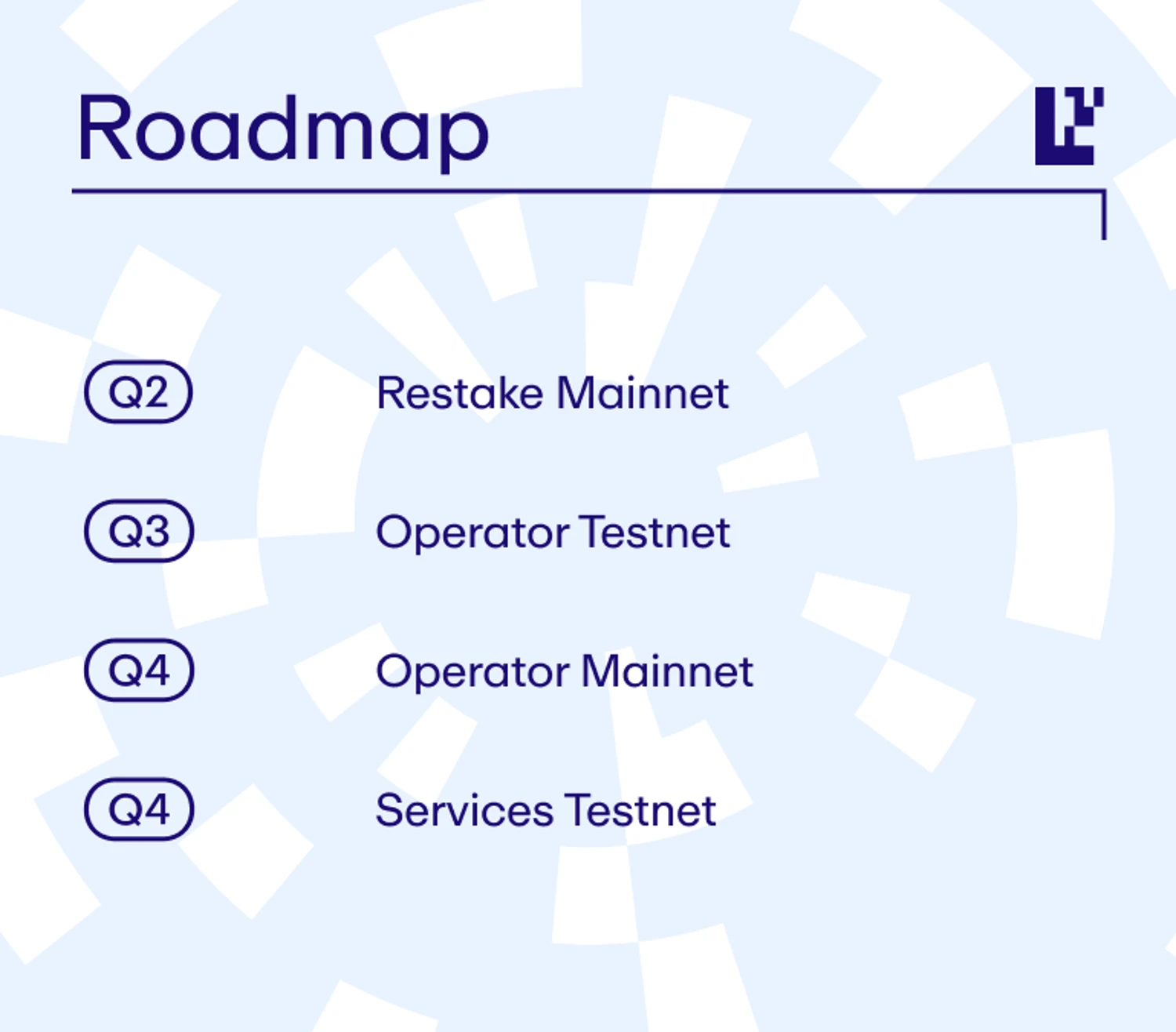

根据 EigenLayer 发布的路线图,EigenLayer 现在还处在第一阶段:Restake Mainnet,仅开放了平台的 Restaking 功能。基于 LSD 的节点质押和 AVS 服务都尚未开放。也就是说目前用户只能往 EigenLayer 里面存入资产,但并没有任何质押奖励。而且在未来的很长一段时间,也就是在 Service 阶段开放前,用户都不会获得实质性的质押奖励。

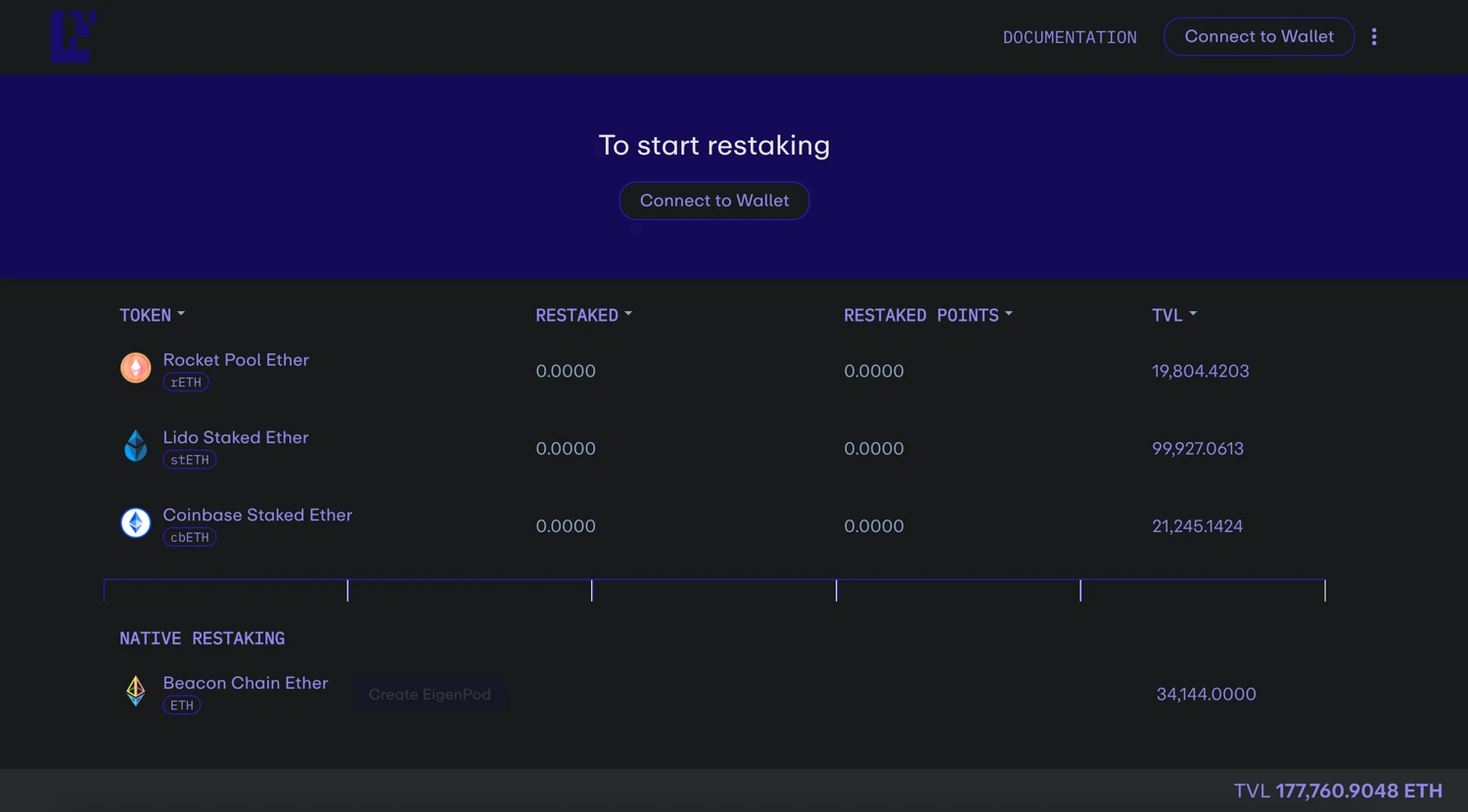

但从 EigenLayer 的官网数据来看,目前在 EigenLayer 上质押资产的用户并不算少。在主网质押功能上线的两个多月内,EigenLayer 的质押总量就超过了 177 K ETH。这有很大一部分原因是由于用户希望成为项目的早期支持者以获取未来的潜在空投奖励。但这种画饼式的吸引用户方式虽然能在早期吸引一大批人傻钱多的用户,后续就会开始乏力。毕竟用户无法在短期到手任何实质性的收益。这是最致命的问题。

此外,从长远角度继续分析, LSD 资产的持有者完全可以自己去寻找节点运营商质押资产。没理由非得通过 EigenLayer 进行。EigenLayer 无非就是省去了用户查找资料的步骤,给他们提供了一个连接节点运营商的平台。所以,除非 EigenLayer 后面提供的质押奖励足够高,不然无法吸引太多用户在其平台上持续质押资产。

因此,我们认为虽然目前有不少用户在 EigenLayer 上质押了资产,但后续用户数量的上升空间不大。

写在最后

总的来说,对于 EigenLayer 来说,应用链、AVS、用户这三方缺一不可。

EigenLayer 商业模型三元素分析

-

从主要需求方应用链上看,EigenLayer 确实可以满足中小型应用链削减成本的需求,但无法满足安全性上的需求。同时,应用链需求的可持续性也较差。

-

从主要供给方 AVS 上看,早期 AVS 有很大可能性会因为收益被吸引入场。但 Restaking 机制带来的安全性弊端可能会在一定程度上影响 AVS 的入驻情况。

-

从用户上看,用户无法在短期内获得任何实质性的质押收益,且质押奖励不明的情况可能会影响用户数量的后续上升。

因此我们认为,EigenLayer 作为 Restaking 的王牌项目是被“神化”、高估了的。它的商业模型不足以在人们的新鲜度下降后,为其实现可持续的盈利。