被视为合法财产的加密货币是否涉及税务问题?

虽然现有税法并未针对加密货币出台相关规定,但严格来说加密货币的转让是涉及纳税问题的。

虽然现有税法并未针对加密货币出台相关规定,但严格来说加密货币的转让是涉及纳税问题的。原文标题:《作为合法财产的加密货币在大陆是否需要纳税》

撰文: TaxDAO

中国人民法院报 9 月 1 日刊文《虚拟货币的财物属性认定及涉案财产处置问题》,文中通过对比特币等虚拟货币的刑法属性进行辨析,认为比特币等虚拟货币具有经济属性,可归属为财物。现行相关规章明确认定比特币等虚拟货币为虚拟商品,行政法律政策并未全面禁止虚拟货币交易。在现行的法律政策框架下,我国相关主体持有的虚拟货币,仍属于合法财产,受到法律保护。

个人持有的加密货币的转让所得需要纳税吗?

对于比特币等虚拟货币的税务问题,目前国际上主要国家或地区已出具相关的税收法规,对持有、转让比特币等虚拟货币的涉税事项进行规定。如美国税法规定个人持有比特币转让的增值所得按资本利得缴纳个税,税率根据持有时间长短不同,在日本,个人转让比特币等虚拟货币所得按杂项收入缴税等。

在我国,一方面由于现行政策规定虚拟货币相关业务活动属于非法金融活动,任何法人、非法人组织和自然人参与虚拟货币投资交易活动存在法律风险。另一方面税收监管上目前针对比特币等转让所得的涉税问题,还未出台专门的规定。导致从业人员有很多误解,认为比特币等转让所得不涉及税收问题,不需要缴纳税款。

但是,首先我国现行法规并未禁止个人持有比特币等加密货币。犹如本文开头中国人民法院报刊文所说,根据现有法律框架,个人持有的虚拟货币属于合法财产,受到法律保护。其次,我国现行税法未专门对比特币等虚拟货币出台相关规定,并不能说明比特币等转让所得不涉及税款。相反,目前我国现有税法规定已涉及比特币等加密货币转让所得事项。

税务局通过哪些途径获取个人加密资产的转让信息?

目前,中国大陆税务局可能通过中心化加密货币交易所以及服务商提供信息, CRS 交换的信息,链上交易信息追踪技术团队提供信息,公安部门提供信息等渠道,获取个人加密资产转让信息。

个人转让加密货币可能涉及哪些税项?

根据我国现行税法,个人转让比特币等虚拟货币产生的所得,税务上可能涉及缴纳个人所得税等。

目前我国现有法规将比特币等虚拟货币定义为特定的虚拟商品,个人持有的虚拟货币属于个人的财产。当发生转让所得时,属于个人所得税应税所得,应按照财产转让所得项目计算缴纳个人所得税。

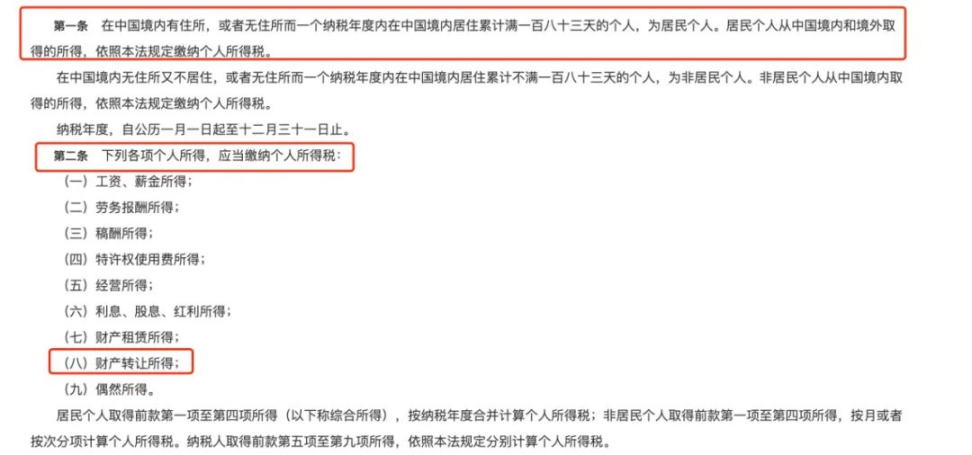

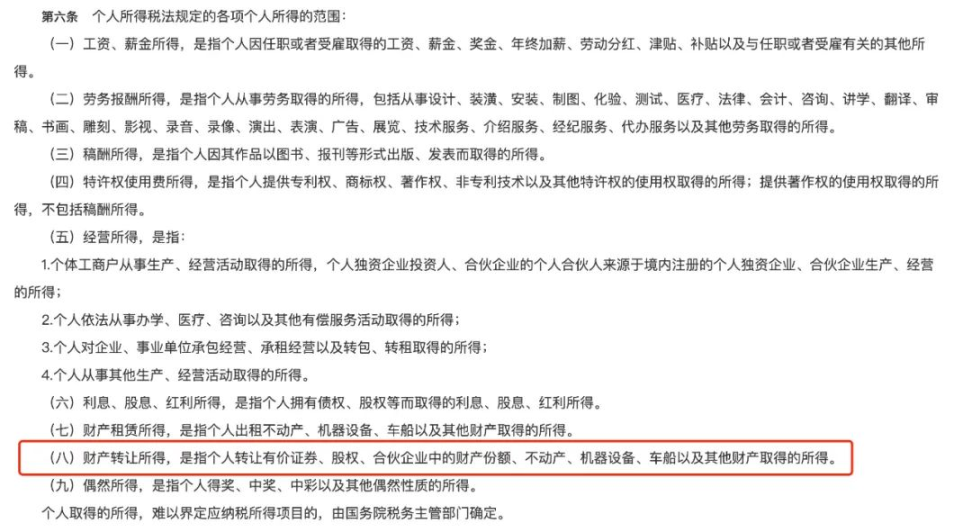

根据我国《中华人民共和国个人所得税法》「第一条,……,居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税」,「第二条,下列各项个人所得,应当缴纳个人所得税:……;(八)财产转让等所得」,《中华人民共和国个人所得税法实施条例》「第六条,个人所得税法规定的各项个人所得的范围:……;(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。」

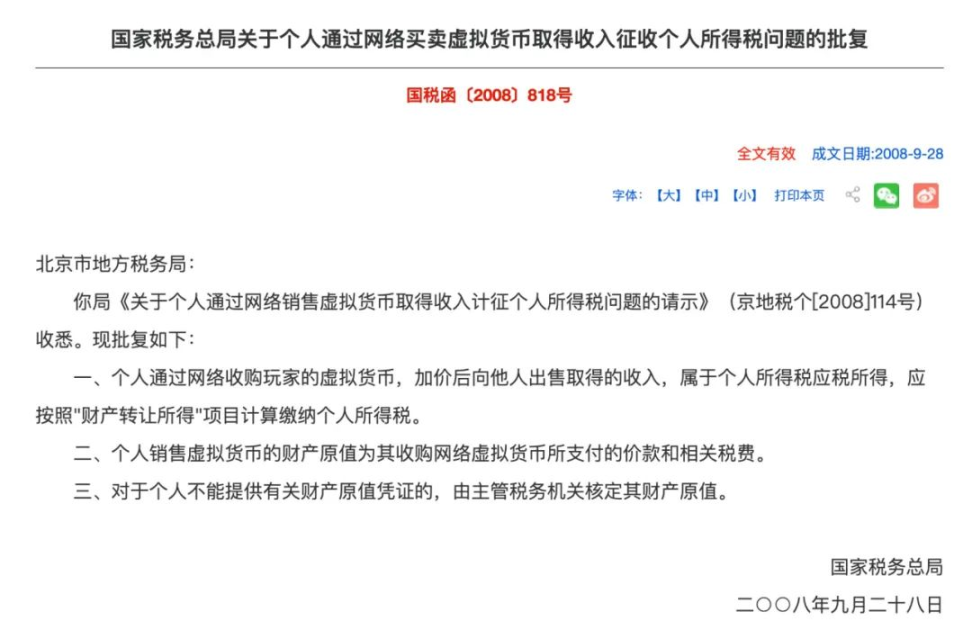

此前,国税总局曾对虚拟货币交易中个人所得税的征收问题做过专门批复。根据国税函〔2008〕818 号文件之规定:个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照「财产转让所得」项目计算缴纳个人所得税。

尽管该规定主要针对的是游戏币、 Q 币等虚拟货币,与基于区块链的比特币等虚拟货币不同,但根据我国现有法律,两种虚拟货币性质上都属于虚拟商品,因此该规定对比特币等虚拟货币的转让行为涉及的个人所得税具有一定的参考价值。

发生加密货币转让所得时不缴纳税款会发生什么?

应缴纳税款应该在取得所得时缴纳相应税款。不按时申报缴纳税款的,税务局核查时,不仅需要补缴应缴纳的税款,还需要按 0.05% 的日利率缴纳滞纳金和相关的罚款。形成偷税漏税的,还可能涉及相应的刑事责任。事后应对的成本极高。

个人发生加密资产转让所得时怎么考虑涉税事项?

个人若发生加密资产转让所得,可以从个人税收居民身份,可能涉及税种、纳税金额以及可申请税务优惠等方面考虑涉税事项。

但是,税收相关法规内容比较复杂,涉税事项本身比较专业,再加上比特币等加密货币转让所得的计算比较复杂,导致加密货币转让相关涉税事项更加复杂以及不确定。因此,个人若涉及比特币等加密货币转让所得,建议提前与税务专业人士或机构沟通,了解是否涉及相关税务事项,若涉及实操上怎么申报缴税,提前做好规划。避免因发生纳税事项时未及时申报,或者在多地形成纳税义务,导致未及时缴税或需重复缴税,从而带来不必要的税务风险或税收成本。