三大优势看懂“Blur 杀手”Pawnfi 为何能在 NFT 红海中杀出重围

熟悉加密市场的人都知道,如今 NFT 行业已发生了巨大变化,从早期 OpenSea 独霸天下,到如今 Blur、LooksRare 等多个平台崛起,以及币安等大型交易所入场,NFT 市场已经逐渐从“蓝海”转变为“红海”。

熟悉加密市场的人都知道,如今 NFT 行业已发生了巨大变化,从早期 OpenSea 独霸天下,到如今 Blur、LooksRare 等多个平台崛起,以及币安等大型交易所入场,NFT 市场已经逐渐从“蓝海”转变为“红海”。作者:Mori

熟悉加密市场的人都知道,如今NFT行业已发生了巨大变化,从早期OpenSea独霸天下,到如今Blur、LooksRare等多个平台崛起,以及币安等大型交易所入场,NFT市场已经逐渐从“蓝海”转变为“红海”。然而在经历了2021年和2022年初的爆发性突破之后,NFT领域并未延续增长,尤其是在加密市场低迷的大环境下,NFT资产流动性低等一系列问题凸显。

在这样的背景之下,作为NFT 即时流动性解决方案的领先供应商的Pawnfi引起了业内较大关注,该平台可以为寻求无限现金流和收益的交易者、创作者、投资者和借款者提供一站式服务,甚至能在不需要所有权或数字资产转移的情况下释放深度流动性并在DeFi领域挖掘NFT潜力。

接下来,就让我们来看看,为什么Pawnfi能在OpenSea、Blur、甚至币安NFT市场包围的NFT红海中杀出一条血路。

一、Pawnfi竞争优势一:P-Token核心机制

NFT持有者一般的收益方式就是低买高卖,但是由于NFT交易的周期相对较长,因此获得收益的效率比较低,继而引发市场流动性不足。

Pawnfi在NFT世界中引入了一个名为“P-Token”的全新概念,以 ERC-20代币格式表示NFT集合,使NFT能够在DeFi应用程序和交易平台中使用,旨在解决流动性和功能性问题。在Pawnfi机制中,每个NFT集合都有其对应的、基于ERC-20协议的P-Token代币,可以使交易者轻松享受二级市场进行交易、借贷和赚钱。

现阶段,Pawnfi支持的NFT集合包括:BAYC(P-BAYC)、MAYC(P-MAYC)、BAKC(P- BAKC)、Otherside Koda(P-KODA)、Wrapped Cryptopunks(P- WPUNKS)、Azuki(P- AZUKI)、Otherdeed Expanded(P-EXP)、CLONE X(P-CloneX),尽管当前支持的集合数量比Blur旗下NFT借贷协议Blend要少,但两者差距并不大。

(注:Blend支持的NFT集合包括:Beanz、CloneX、Pudgy Penguins、Kanpai Pandas、Redacted Remilio Babies、BAYC、MAYC、DeGods、CryptoPunks、Azuki、Milady)

如果你想深入探寻P-Token的应用场景和机制,可以通过《PawnFi:探索 NFT 流动性引擎的协议机制与代币价值》这篇文章做进一步了解,本文不再赘述。

这里直接说结论:Pawnfi的“P-Token” 实际上解决了NFT领域一个最大的瓶颈问题——金融化,只要能够实现金融化,流动性就能通过金融产品被调动起来,P-Token像桥梁一样将NFT与DeFi有机结合,极大地释放了NFT的外延价值,可以说,Pawnfi利用这一创新之举解决了NFT行业里同时协调所有权、效率和兼容性的问题,甚至领先于OpenSea、Blur这些业内翘楚。

二、Pawnfi竞争优势二:生态用户角色需求全覆盖+多模式选择

Pawnfi平台上为用户提供了三大功能——交易、借贷、质押,基本上覆盖了当前NFT市场中交易者、创作者、投资者和借款者全部用户角色的需求,而Blur只在交易端实现了聚合功能,直到最近才上线借贷协议Blend,并未完全实现生态用户角色全覆盖。

不仅如此,Pawnfi的三大功能还为用户提供了多种模式选择。

首先是当前较火的NFT借贷,我们知道Blend所采用的是P2P Lending,本质上是匹配NFT持有方和资金持有方,点对点完成抵押NFT借出资金,BendDAO与ParaSpace则是点对池借贷模型。而Pawnfi更多扮演的是一个提供借贷场所的角色,借贷双方是核心,双边做市。针对不同用户需求, 在借贷服务中,Pawnfi巧妙的利用P-Token提供了两种模式:

- 一种是杠杆(Leverage),该模式主打快速借贷,通过将NFT作为抵押品,可以向合约直接借出几乎与地板价等值的P-Token (也就是1000个),抵押率(LTV)接近100%,很适合急需现金周转的朋友,且由于是P-Token本位计价, 即使其中有任何价格波动, 借款人都不会因为清算而失去NFT所有权,只要在借款期限之内偿还了P-Token就能立即收回自己的NFT;

- 第二种是借贷市场(Lending Market),Pawnfi的借贷市场更像是一种去中心化借贷合约,可为个人和协议提供无需许可且完全透明的金融服务访问权限。与 Aave/Compound 一样,用户可以在Pawnfi市场上借出/提供任何支持的代币,并利用提供的资金借入另一个支持的代币。值得注意的是,Pawnfi不仅支持稳定币(USDT、USDC、DAI等)和主流币(ETH、WBTC等),还支持NFT(BAYC、MAYC、CryptoPunks等),使用户能在Pawnfi的货币市场中像ERC-20代币一样去使用NFT,这种安全高效的金融服务获取方式也进一步促进了DeFi生态系统的包容性和多样性。

其次是NFT交易功能,不管是Blur还是OpenSea,如果想要出售NFT就必须进行挂单操作,然后就只能等待买家出价,这种“等待”感觉往往会给用户带来煎熬体验。相比之下,Pawnfi平台上的交易似乎总是能“领先一步”搞定,这就不得不提Pawnfi别出心裁的交易功能。

在交易服务中,Pawnfi也提供了两种模式:

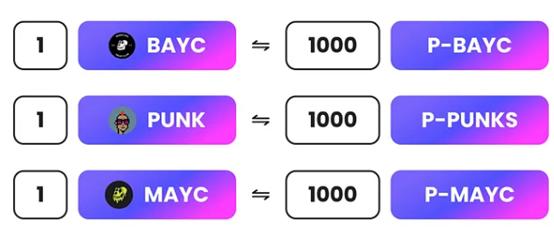

- 一个是闪电交易(Flash Trade),该功能允许用户以1:1,000的比例在NFT和P-Token之间即时交换,促进NFT无缝和高效买卖。例如,用户可以通过闪电交易将N x mNFT兑换成 N x 1,000 x P-mNFT,这样就能快速灵活地获得P-Token敞口(经常看一下池子里有哪些比较值的NFT,直接地板价买入即可)或清算NFT资产,在优化NFT投资组合的同时实现收益最大化。

- 另一个是寄售交易(Consignment),这个功能有点像把NFT寄存在Pawnfi上售卖,这里又不得不提Pawnfi的P-Token机制,因为该机制消除了NFT持有者低价上币以实现更快现金流匹配的需要,允许出售NFT时由平台向NFT持有者提供预付款,等NFT卖出再补差价。如果在规定的时间没卖出去则需要把预付款还给平台即可取回NFT——这个新奇的功能相信在目前的NFT市场上独此一份。

接下来说说质押,Pawnfi支持APE Staking质押服务,该功能与目前ParaSpace的使用体验类似,但借Ape Coin来挖矿属于无抵押而且没有任何清算风险, 而且更重要的是能搭配现有Pawnfi所有功能进行融合. 也就是在平常操作的习性上再增加了Ape Staking的服务, 原本已经再使用Pawnfi的NFT持有者也可以无缝迁移。除此之外,如果是单纯带着NFT来进行挖矿的, 因为搭配Pawnfi所提供的借贷市场,在参与NFT Staking以及复投的服务中, 也享受到借贷池P-BAYC/ P-MAYC/ P-BAKC 的APY。

三、Pawnfi竞争优势三:安全交易和清算+被动收益

除了上述提及的两大优势之外,相比于其他平台,Pawnfi还有一些其他优势,比如:

1、安全交易和清算

在Pawnfi上委托 NFT需要将NFT锁定在智能合约中,而不是像标准列表那样仅提供签名和授权,相关智能合约已经过派盾PeckShield的审计和验证,可以安全地处理销售过程。通过使用智能合约,Pawnfi 为用户提供更高的安全性和透明度,以及更快、更高效的交易处理。

此外,抵押NFT时用户有时也会担心被清算,这里要说明一点的是,Pawnfi的清算机制也是围绕P-Token设计的,因此相对更安全,由于有了P-Token这个“NFT替身”。 即使NFT地板价突然下跌也不会清算NFT本体,而是先扣除一部分对应的P-Token,只要后续充值充值回来,保持钱包里有足够的P-Token,NFT就不会被清算。再加上全仓概念的抵押系统, 可以抵押其他用不到的资产进来, 更最大程度降低了身为用户被清算的风险。

此外,超额抵押是DeFi和NFTfi生态中常见的借贷方式,然而超额抵押会大大减少资金流动效率,也会削弱NFT流动性。Pawnfi的设计就很好的避免了这一点。利用杠杆以及NFT/币本位特性,你可以借出几近NFT地板价的P-Token,同时借款期间不用担心清算风险,只需按时还款即可。

2、被动收益

Pawnfi的NFT质押功能可以轻松赚取被动收益,其他NFTfi项目只有当NFT被借出时才可以赚取利息,Pawnfi会将存入池子的NFT置换为P-Token,这意味着只要有人借款都可以借走P-Token,继而保证了P-Token的被动收益。

四、总结

下面比较了当前加密市场中几个值得关注的NFTfi项目,可以看出,Pawnfi是少有将NFT和DeFi有机结合在一起的NFT平台。

坦率地说,NFT流动性、或者更确切的说,NFT+DeFi仍属于小众市场,可能与“NFT市场目前本身市值就不大” 及 “NFT定价机制尚不完善”有很大的关系。但从另一个角度来看,恰恰又说明了这一领域的潜力巨大。NFT未来会成为加密世界中一块最重要的拼图,我们已经见过“DeFi Summer”给整个加密市场带来的巨大改变,相信这种变化势必也将发生在NFT身上。

通过分析Pawnfi相关优势,我们不得不承认,称之为“Blur杀手”并不为过。