监管正在逐渐削弱 Coinbase 的竞争优势——Coinbase Q2财报解读

收入多元化是交易所未来的发展趋势,除交易手续费之外,订阅和服务收入的重要性会越来越高。

收入多元化是交易所未来的发展趋势,除交易手续费之外,订阅和服务收入的重要性会越来越高。作者:BitMart Research, Kevin

当地时间8月9日,Coinbase发布2022年Q2财报。数据显示,Coinbase第二季度的交易量、营收和净利润等核心指标再次大幅下降,连续两个季度出现亏损。财报发布后,亏损11亿美元显然超出了市场预期, Coinbase股价应声大跌,单日跌幅超过10%。

一、财报综述

(一)交易量

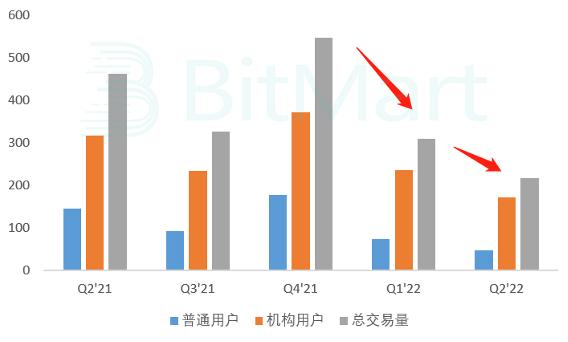

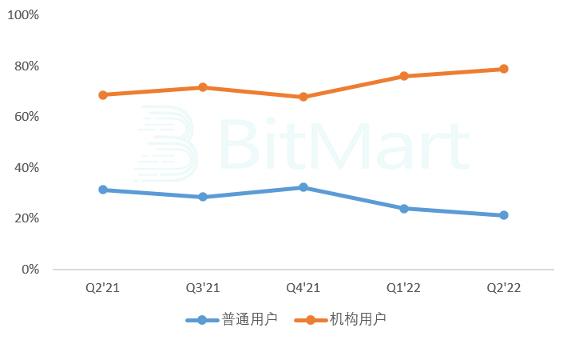

交易量是衡量一家加密货币交易所最重要的指标之一。Coinbase第二季度的总交易量为2170亿美元,同比下降53.03%,环比下降29.77%。其中,普通用户(散户)的交易量为460亿美元,同比下降68.28%,环比下降37.84%;机构用户的交易量为1710亿美元,同比下降46.06%,环比下降27.23%。也就是说,散户和机构用户的交易量都出现了大幅下降,散户的交易量下跌幅度更大。

图 1:Coinbase交易量变化($B,数据来源:Coinbase Q2财报)

从交易量占比来看,Coinbase依然是机构用户为主,占比78.8%,相较于上一季度(76.05%)上涨2.75%,机构用户交易量占比连续两个季度上涨。在市场行情不好的时候,用户的交易热情下降,这个现象在散户身上体现的更加明显。

图 2:不同用户的交易量占比(数据来源:Coinbase Q2财报)

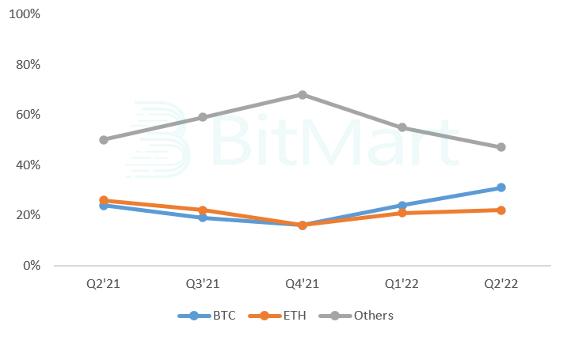

不同加密货币的交易量占比也发生了显著变化。尽管Coinbase不断上线新的加密货币,但是BTC和ETH的交易量占比都上涨。也就是说,用户对非主流加密货币的交易兴趣降低,更倾向于选择风险相对更小的主流加密货币。同时,机构用户对风控和交易币种有更严格的要求,这也是促成BTC和ETH的交易量占比上涨的因素。

图 3:不同加密货币的交易量占比(数据来源:Coinbase Q2财报)

(二)营收

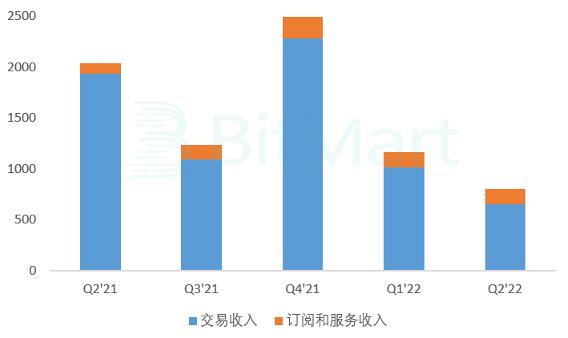

Coinbase第二季度净营收为8.03亿美元,同比下降60.52%,环比下降31.1%。Coinbase的营收主要分为两部分:交易收入、订阅和服务收入。

图 4:Coinbase营收变化($M,数据来源:Coinbase Q2财报)

交易收入为6.55亿美元,同比下降66.1%,环比下降35.32%,交易量的大幅下降直接影响了Coinbase的交易收入。其中,普通用户贡献的交易收入为6.16亿(占比94%),机构用户贡献的交易收入为0.39亿(占比6%)。如前文所述,机构用户的交易量远高于散户,但是机构用户贡献的交易手续费收入却非常低,说明两者在交易手续费的计算方式上有很大的区别。机构用户的平均手续费率远远低于散户,约为散户的1.7%。

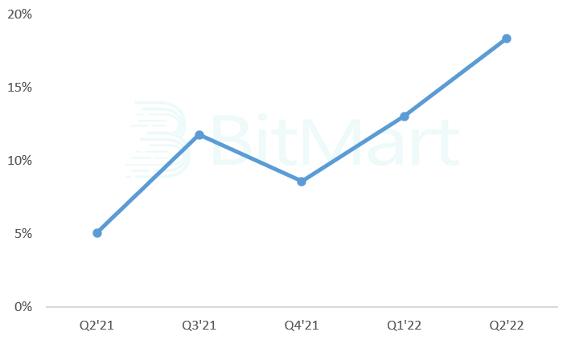

订阅和服务收入为1.47亿美元,同比上升44%,环比下降2.96%。可以看出,经过一年多的发展,Coinbase在收入多元化方面有很大的进步。同时,在市场下行的情况下,这部分收入受到的影响相对较小,逐渐成为Coinbase平台营收的重要组成部分。在整个收入结构中的占比,订阅和服务收入也从上季度的13%上涨至18.37%,涨幅明显。

图 5:Coinbase订阅和服务收入占比(数据来源:Coinbase Q2财报)

订阅和服务收入的详细信息如下。区块奖励为6800万美元,环比下降16%,主要是币价下跌导致Staking收入降低。尽管参与托管的用户数量增加,但托管收入为2200万美元,环比下降30%,这也是币价下跌造成的。Earn campaign活动带来的收入为250万美元,环比下降58%。利息收入为3300万美元,环比上涨211%,增长幅度非常大,这主要是USDC的相关活动和托管资金产生的利息。其他订阅和服务带来的收入约2200万美元,大致与上季度持平。

(三)运营支出

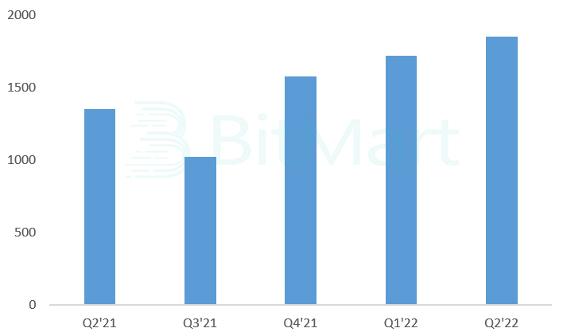

Coinbase第二季度总体运营支出为18.53亿美元,同比增长36.91%,环比增长7.66%。在营收明显下降的同时,运营支出仍然在继续增长,这也直接导致Coinbase连续两个季度出现亏损。

图 6:Coinbase运营支出($M,数据来源:Coinbase Q2财报)

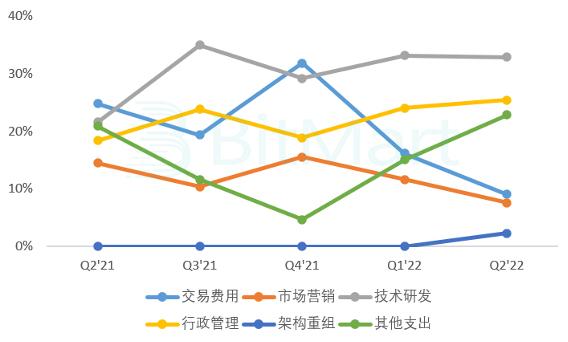

在运营支出中,交易费用为1.67亿美元,环比下降39.81%;市场营销支出为1.41亿美元,环比下降29.62%;技术研发支出为6.09亿美元,环比上升6.75%;行政管理支出为4.7亿美元,环比上升13.68%;架构重组支出为0.43亿美元,这是Q2新增的支出项;其他运营支出为4.23亿美元,环比上升63.5%。

图 7:各项支出占比(数据来源:Coinbase Q2财报)

从上述数据可以看出,交易费用和市场营销在第二季度都有所下降,运营支出增加的主要原因是技术研发、行政管理、架构重组和其他运营支出的增加。其中,技术研发、行政管理和架构重组支出上涨的是由于员工成本、离职补偿的增加;其他运营支出主要是由于加密货币资产减值所导致的。

(四)平台资产

Coinbase的平台总资产为960亿美元,同比下降46.67%,环比下降62.5%。根据CoinMarketCap数据,粗略估算出加密货币市场总市值环比下降60%,大致与Coinbase的平台总资产环比下降处于同等水平,这意味着加密货币价格下跌是造成平台资产下降的主要原因,Coinbase持有的加密货币数量变化不大。

图 8:平台资产($B,数据来源:Coinbase Q2财报)

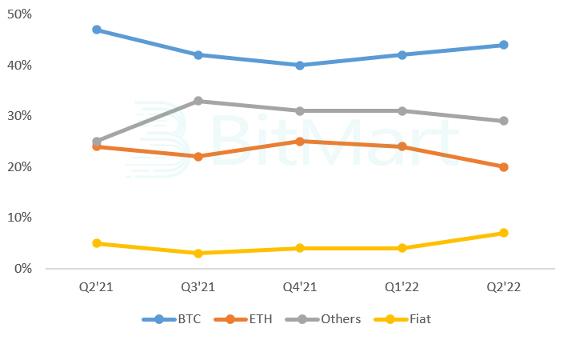

BTC占比为44%,比上季度(42%)略有上升,ETH占比为20%,与上季度(24%)相比下降明显。根据资产规模、资产占比和当时的资产价格,可以大致推算出Coinbase持有的BTC数量远超过近期媒体曝出的60万枚。

图 9:Coinbase的平台资产占比(数据来源:Coinbase Q2财报)

二、Coinbase前景展望

作为加密货币行业翘楚,Coinbase在过去几年取得了辉煌成就,为合规交易所的发展指明方向。然而,从过去两个季度披露的财报信息来看,内忧外患之下的Coinbase面临重重困境,未来的发展前景并不明朗。

首先,Coinbase一直在财报中强调周期的重要性,这一点我们非常认同。目前的宏观经济环境叠加加密货币行业的周期规律,短期内整个市场不会大规模持续上涨。在2022年第一季度财报中,Coinbase将加密货币价格和波动率的走低列为业绩下滑的重要原因。第二季度的市场波动率提高,但Coinbase的交易量仍然大幅下降,这是由Coinbase单一的产品结构造成的,缺少衍生品交易严重制约Coinbase进一步发展。熊市中衍生品的交易量占比会进一步提高,只提供现货交易的Coinbase会面临更加不利的局面。

第二,Coinbase当前的用户数量达到1.03亿,对于加密货币交易所来说,这是一个非常大的数字。但Coinbase的用户市场比较集中,绝大多数是美国用户。美国的总人口约为3.3亿,持有股票或基金的人数在1亿左右。也就是说,Coinbase的美国用户数量应该已经达到瓶颈,未来再发生大规模增长的可能性非常小,Coinbase需要开拓其他市场。

第三,合规一直是Coinbase最大的优势和亮点,但Coinbase为合规的代价也非常高。除产品结构之外,Coinbase上线新的币种也一直受到限制。自从Coinbase加快的上线新资产的频率以来,SEC对Coinbase的审查也有所增加。

SEC要求Coinbase提供客户计划、运营以及现有和预期未来产品的文件和信息,包括上线资产的流程、分类、质押计划,以及稳定币和收益生成产品。近日,Coinbase提供交易的7种代币被SEC列为证券,同时Coinbase也被调查是否不当允许美国人交易本应注册为证券的数字资产。为了满足这些监管和合规的要求,Coinbase付出了大量资金和精力,对它的创新也非常不利。

第四,Coinbase在开拓机构用户方面做了很多工作,包括近期与贝莱德达成合作,提振了公司股价。但机构用户对Coinbase的交易收入贡献很少,这部分工作成果不明显。Coinbase自己也指出散户去其他交易所进行交易,散户流失对Coinbase的影响很大。

第五,主流投资机构对加密货币市场的兴趣有所减弱。Coinbase股价下跌严重,年初到现在已经下跌超过70%,目前已经远低于上市首日381美元的开盘价。同时,BTC和美股等金融资产的相关性变高,在资产多样化配置中的作用变小,这也会影响到新的资金和人员进入这个市场。

三、对行业的启示

Coinbase基于7月数据对Q3做了进一步预测。Coinbase认为,由于7月的月活用户(参与交易和Staking等产品的散户,MTUs)进一步下降,Q3的MTUs可能会低于Q2,并且非投资用户在MTUs中所占比例会进一步提高;7月的月交易量(510亿美元)低于Q2月均水平,因此Q3的交易量可能会低于Q2。我们不认同Coinbase对Q3的预测。我们认为加密货币市场会在Q3回暖,交易量和交易用户等指标会高于Q2。Coinbase对Q3不看好可能是因为美国市场的疲软。

交易所的收入主要来自于交易手续费,在市场行情不好时,交易所的收入下降很快。根据以往的经验,熊市的交易量相比于牛市会下降90%以上。在收入大幅下降的背景下,如果不控制支出,很容易会出现亏损。Coinbase在Q2裁员18%,约1100人,但公司员工总数(4977)与上季度(4948)基本持平。这说明Coinbase在第二季度初期对市场判断出现失误,没有及时调整招聘策略,继续招聘员工后又迅速裁员,造成了更大的损失。

收入多元化是交易所未来的发展趋势,除交易手续费之外,订阅和服务收入的重要性会越来越高。Coinbase的MTUs在二季度下降不明显,其中一个关键因素就是67%的用户尝试了非交易业务,例如Staking等。同时,参与非交易业务的用户的留存可能性高于交易用户。

图 10:月交易用户数量(M,数据来源:Coinbase Q2财报)

Coinbase接下来5个重点发展方向包括:Coinbase零售平台(面向散户)、Coinbase Prime(面向机构)、Staking、开发者解决方案和Web3。这与Coinbase早年提出的3个战略支柱相吻合,即投资平台、金融系统和应用程序平台。Coinbase零售平台和Coinbase Prime是面向不同群体的投资平台。

Staking是金融系统的一种产品,但Staking高收益的可持续性存疑,未来会逐渐与主流投资产品接近。开发者解决方案对应了应用程序平台,我们认为这个平台的想象空间非常大,可以从云服务、风控、支付等各个层面对行业开发者提供帮助。在第二季度,Coinbase Cloud已经为Coinbase带来千万美元的收入。Web3是行业未来的发展方向,目前能直接变现的场景还不多,但对于引流的帮助很大,其中钱包值得重点关注。

最后,还是说回监管和合规问题。一直有声音说加密货币行业需要拥抱监管才能继续发展壮大,这对于整个行业当然是没错的。但从行业内部的角度来看,监管的不平衡显然会降低Coinbase相对于其他头部交易所的竞争力。加密货币行业还在不断快速发展,交易所也需要适应发展并持续创新,过早被严格监管不是一件好事。