Messari 加密融资报告:上半年 303 亿美元投资流向了哪里?

CeFi 赛道融资额最高,为 102 亿美元,其次为基础设施,融资 97 亿美元。

CeFi 赛道融资额最高,为 102 亿美元,其次为基础设施,融资 97 亿美元。撰文:Messari

编译:Zen,PANews

加密研究机构 Messari 近日发布了与 Dove Metrics 团队联合推出的 2022 年上半年加密融资报告。这份报告统计了上半年在 Web3、DeFi、CeFi、基础设施和 NFT 的总计 1199 起投融资事件,以及包括机构基金、DAO、天使投资人等在内的 4300 多个活跃的加密投资方。

总览:1199 起项目融资事件,总募资 303 亿美元

据报告显示,2022 年上半年共推出了 151 支涉及 Web3/ 加密的基金,总规模达到 359 亿美元。其中加密基金 116 支,资金总量 259 亿美元;入场的传统行业基金 35 支,资金总量 100 亿美元。与之相对应的资金落地情况也颇为乐观——上半年共披露了 1199 起项目融资事件,其资金总规模达到 303 亿美元,其中在行业中扮演重要角色的 CeFi 凭借较少的 222 次公开融资(仅多于 DeFi 的 195 起)募集到了 102 亿美元,资金总量在各赛道中为最多,单笔融资金额最高。

与 2021 年上下半年相比,今年上半年各赛道的融资金额总量和项目投融资事件总数都有着较高的增长,大都处在 50% 以上的较高水平。其中 Web3 赛道增长速度最为迅猛,其获投融资金额的环比和同比增长率更是分别达到 385%、764%。值得一提的是,DeFi 融资事件数量同比 2021 年上半年增长 0.5%,以及 CeFi 募集资金总量比 2021 年下半年减少了 5.6%。

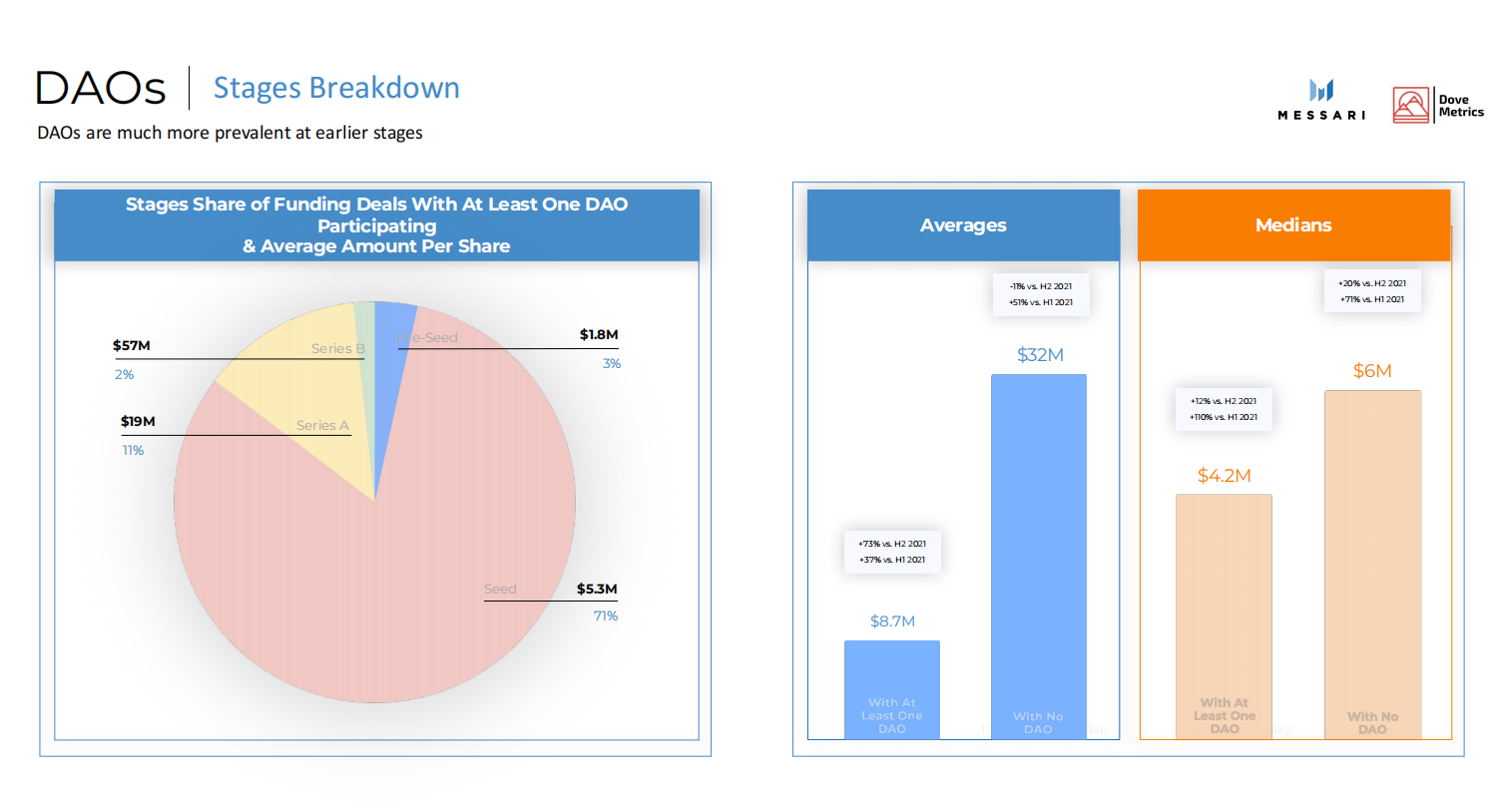

从整体的融资轮次来看,除了 CeFi 项目的融资轮次分布相对均衡外,各个领域拿到投融资的项目均主要集中在早期阶段,这一点在 DeFi 和 NFT 方面体现的最为明显,获早期融资的项目占比超过 80%,占据主导地位。从投资机构的角度来看,DAO 参与投资的项目集中在早期阶段,其参与的所有投资中,71% 处于种子阶段。

下文将具体介绍各赛道融资情况。

DeFi

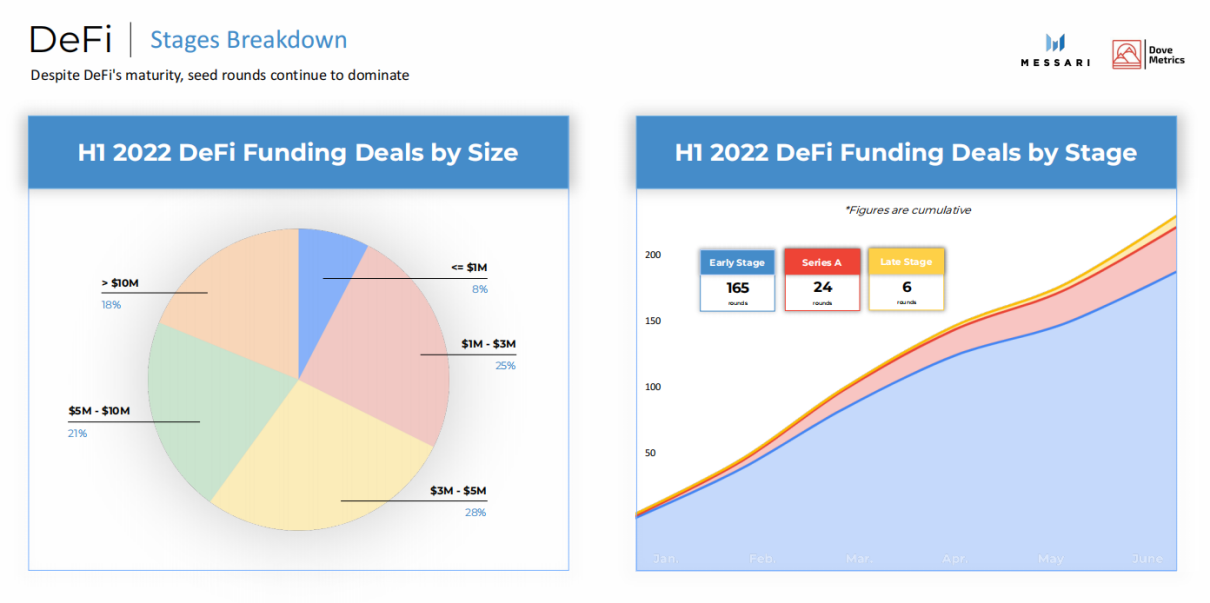

DeFi 领域上半年发生投融资事件 195 起,共筹集资金 18 亿美元,融资规模在各赛道中为最小。其资金总量环比增长 102%、同比增长 133%,并在 6 月份筹集了 6.24 亿美元,以强劲的势头结束了上半年,是今年上半年中任何一个月的两倍多。DeFi 获投项目主要集中在早期阶段,为 165 起;融资规模在 100 万美元到 500 万美元区间内最为集中,占总量的 53%。该赛道最活跃的垂直领域为 DEX、资产管理、收益器、稳定币、借贷服务。当前在以太坊上的 DeFi 项目占据主流,其它生态系统也在不断发展。

NFT

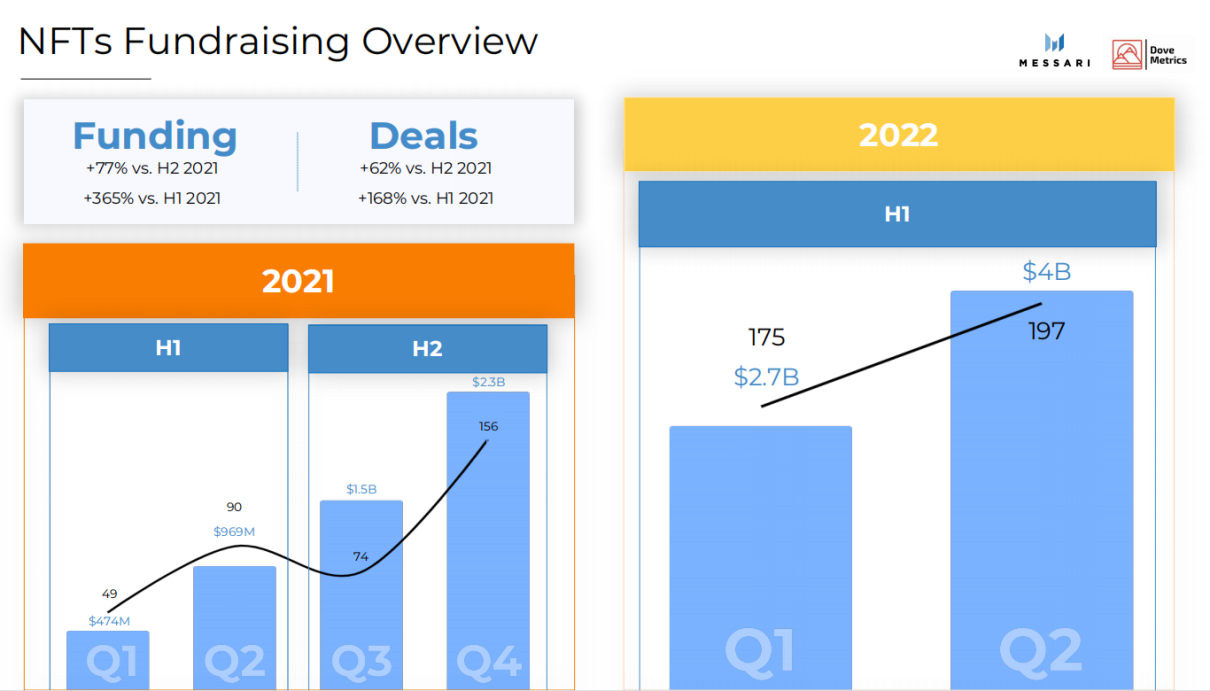

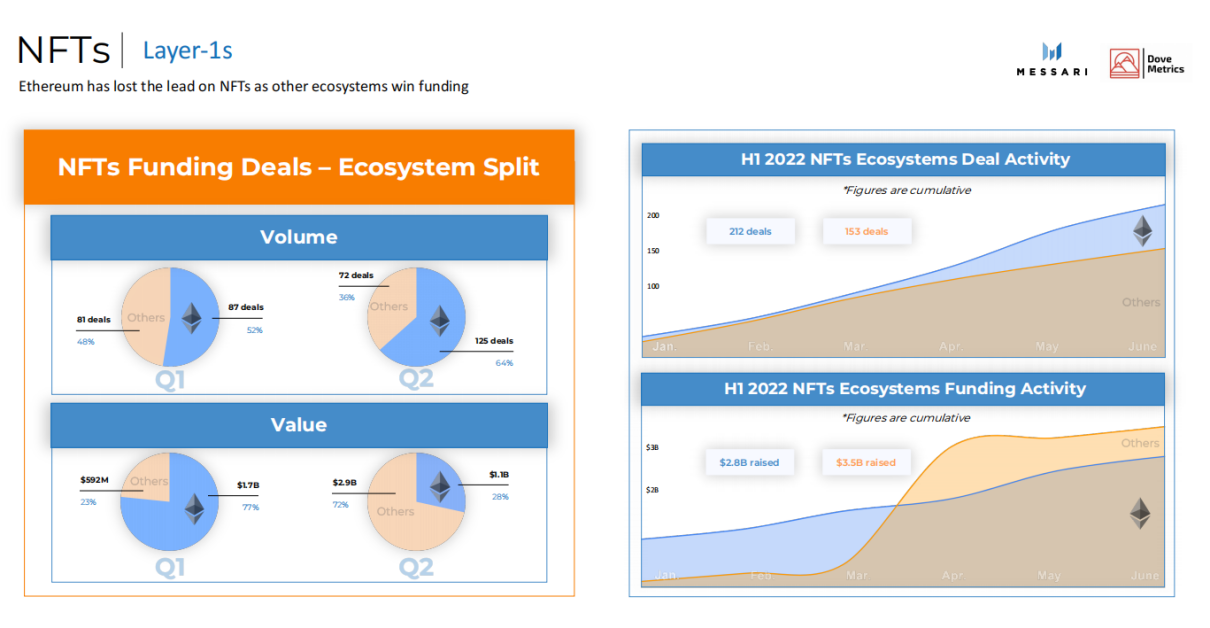

NFT 领域上半年发生投融资事件 372 起,为各赛道最多,筹集了 67 亿美元的资金。其资金总量环比增长 77%、同比增长 365%,披露的投融资事件环比增长 62%、同比增长 168%。从 2021 年至今,各季度不论是获投资金规模还是项目数,NFT 基本始终保持上升态势,且 2022 年第二季度两项数据均达到历史新高,分别为 40 亿美元、197 起事件。NFT 获投项目也主要集中在早期阶段,为 307 起,且 70% 的项目融资规模在 100 万美元到 1000 万美元之间,规模超过 1000 万美元的融资项目占比为 22%。

值得注意的是,游戏 NFT 在其垂直领域独树一帜,融资总量达 41 亿美元,该垂直领域在上半年筹集的资金是其他任何 NFT 垂直领域的四倍以上。此外,非以太坊的 NFT 项目在融资规模方面于第二季度实现弯道超车,其筹款总额超出以太坊生态上 NFT 项目 18 亿美元。

CeFi

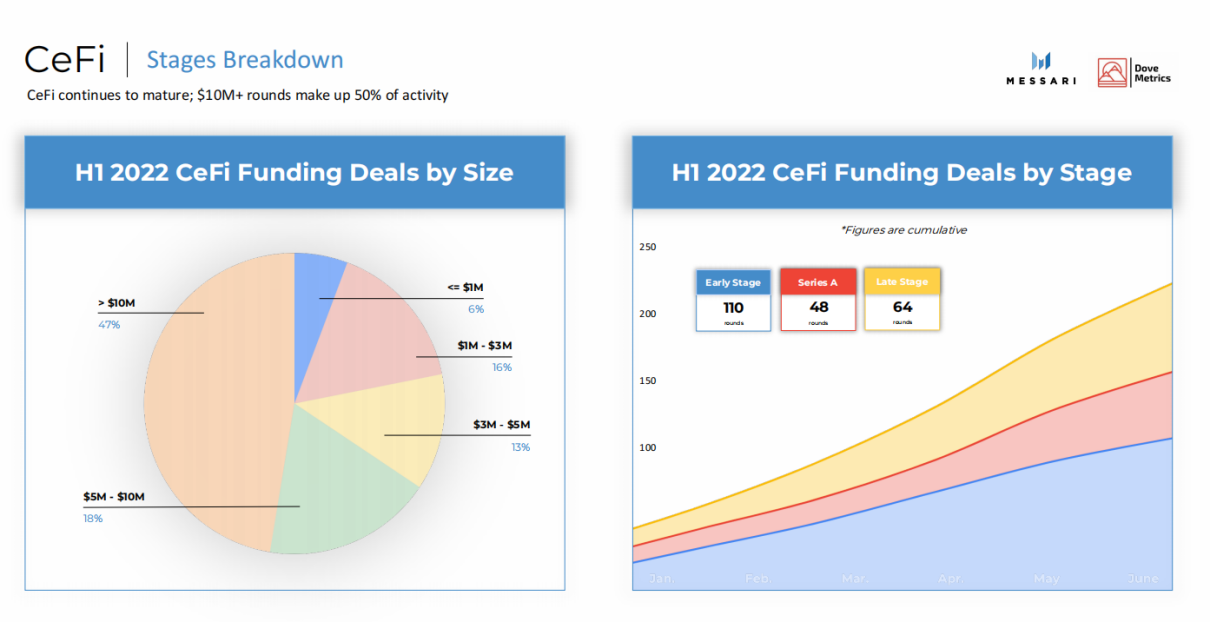

CeFi 领域上半年发生投融资事件 222 起,共筹集资金 102 亿美元,为各赛道最高。其资金总量环比增长 -5.6%、同比增长 108%,披露的投融资事件环比增长 40%、同比增长 146%。CeFi 赛道成熟度高,获投项目相对比较均衡,早期 110 起、A 轮 48 起、后期 64 起,A+ 轮次超过一半。作为加密世界的吸金之王,其融资事件中有 47% 的项目总金额超过 1000 万美元。CeFi 赛道最活跃的垂直领域为交易所,资金总量达 32 亿美元,是其他任何 CeFi 垂直领域的两倍以上,其它较为热门的还有支付、做市商、储蓄、资产管理等。

Web3

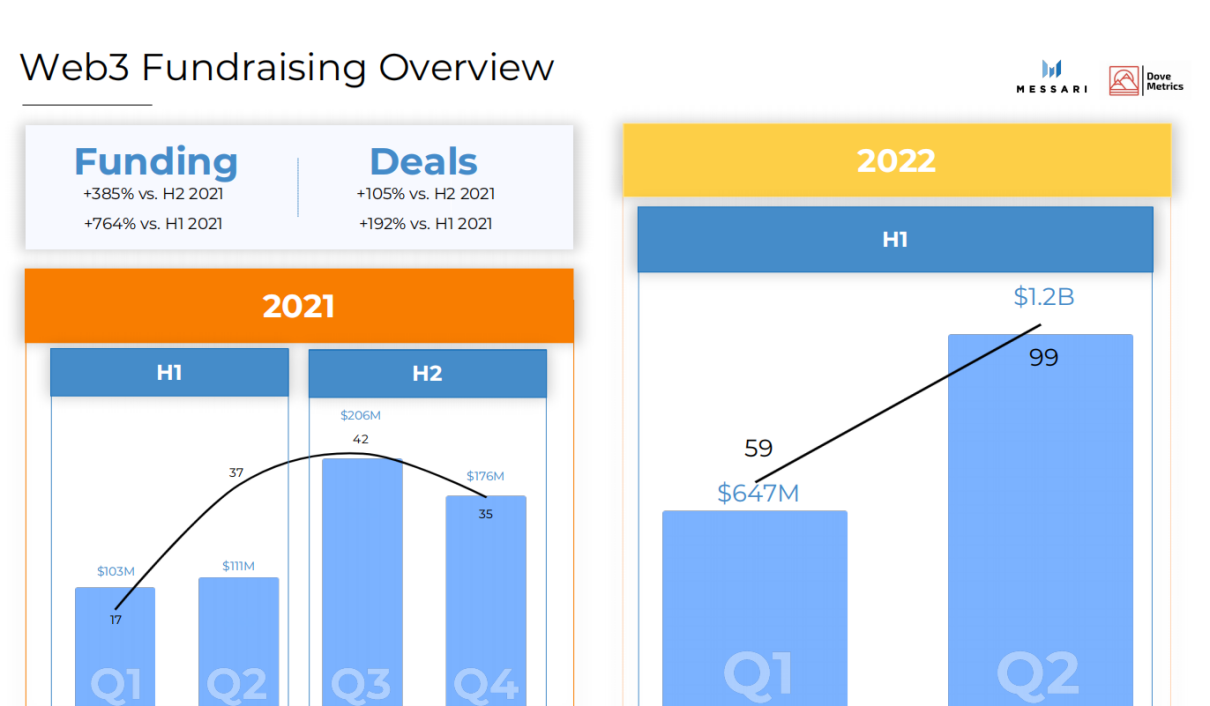

Web3 领域上半年发生投融资事件 158 起,共筹集资金 18.47 亿美元,仅高于 DeFi。其资金总量环比增长 385%、同比增长 764%,披露的投融资事件环比增长 105%、同比增长 192%,涨幅在各赛道中最大。Web3 获投项目主要集中在早期和 A 轮,分别为 112 和 32 起,后期 14 起,上半年 A+ 轮次的融资超过了总量的 30%,表明 Web3 已开始走向成熟。在 Web3 的诸多垂直领域中,投资方对媒体和娱乐行业的兴趣最高,这两个领域在上半年分别拿到了 5.29 亿和 3.95 亿美元的融资,其它较受关注的还有 DAO、AR/VR、环境等。

基础设施

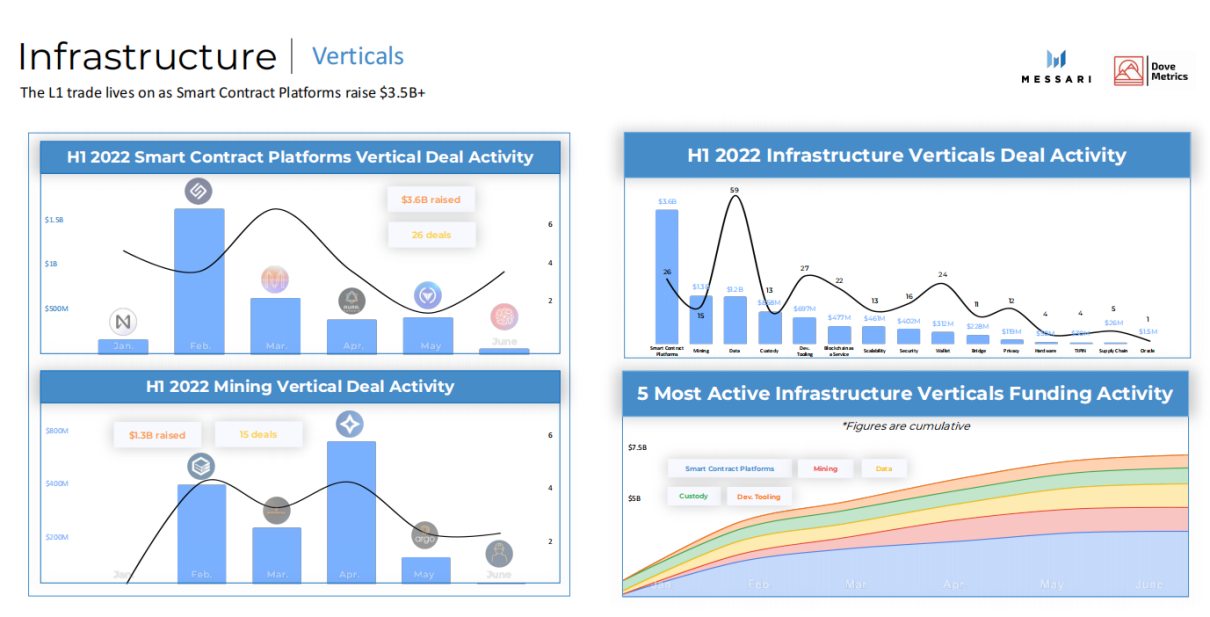

基础设施领域上半年发生投融资事件 252 起,共筹集了 97 亿美元的资金,规模仅次于 CeFi。其资金总量环比增长 131%、同比增长 246%,披露的投融资事件环比增长 129%、同比增长 84%。基础设施获投项目从融资轮次的阶段来看与 CeFi 颇为相似,早期 148 起、A 轮 43 起、后期 61 起,且 63% 的项目总金额超过 500 万美元、43% 的项目总金额超过 1000 万美元。其中,智能合约平台融资总量为 36 亿美元,是资本押注力度最大的项目类型,在所有赛道的垂直领域中位列第一,其他热门的项目还有数据、托管、挖矿等。

(来源链接)