解析 Nirvana:Solana 上的 virtual AMM 创新算法稳定币

NIRV 目前的实际需求仍来自 Nirvance 内部的套娃,真实用例仍未知。对于能否向外延申仍有待时间进一步检验。

NIRV 目前的实际需求仍来自 Nirvance 内部的套娃,真实用例仍未知。对于能否向外延申仍有待时间进一步检验。作者:吴说Real

Nirvana Finance 是一个建立在 Solana 上的双 Token 的算法稳定币架构协议,包含了亚稳态Token: ANA 和稳定币 Token: NIRV。凭借着算稳 NIRV 号称零风险借贷的噱头,吸引了用户参与其中,ANA 则在经历类似于 Copper LBP 荷兰拍的“反向”拍卖后逐渐过渡到普通定价,随后被社区 FOMO 一路水涨船高。

初次接触时,创新的算法精神令人眼前一亮,看到了 LUNA/UST、MakerDAO 和 Olympus 三者的影子,在取了其自的精华融汇并加以创新。ANA 和 NIRV 的关系如同 Luna 与 UST,ANA 的估值会随着 NIRV 需求的增长而增加;而 ANA 又作为着 NIRV 借贷的抵押品,就好比像在 MakerDAO 存入 ETH 而铸造并贷出 DAI;ANA 的流动性完全掌控在协议手上,类似于 Olympus 可以带来持续的交易收入。而实现这一切的前提来自于对 AMM 机制的创新,在主流的恒定资产比例池中另辟捷径。

Nirvance Finance 的视角与路径

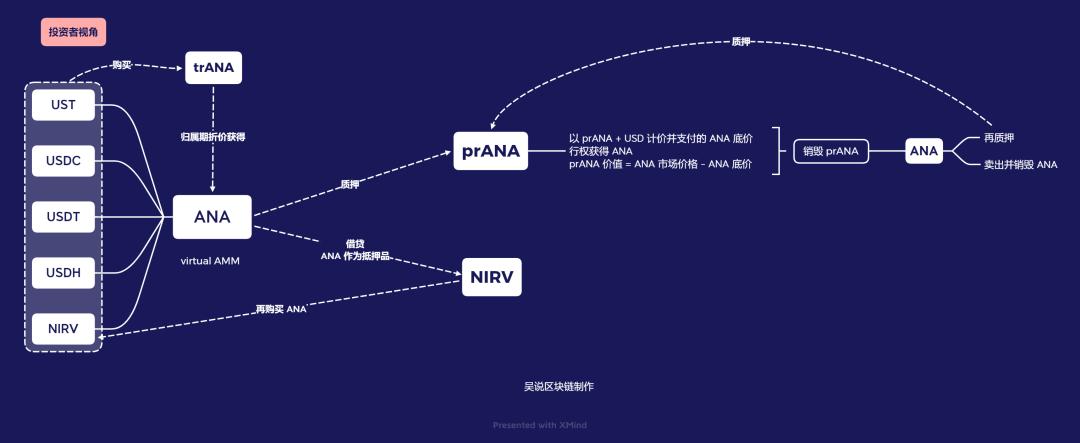

从用户视角来看,投资者通过 UST、NIRV、USDC、USDT 或 USDH 买入 ANA,质押 ANA 并赚取以 prANA 代为支付的质押奖励;通过质押的 ANA 的底价作为抵押品铸造并贷出 NIRV,再继续用 NIRV 买入 ANA 以循环往复。其中 prANA 类似于期权,允许投资者在任意时间通过 prANA + 以 USD 计价并支付的 ANA 底价(floor price)行权兑换成 ANA 并销毁 prANA,prANA 的价值即投资者的质押利润是 ANA 市场价格 - ANA 底价。另外,投资者还可以通过用 USD 稳定币购买 trANA 类似于折扣债券的形式在归属期后获得 ANA。

从协议视角来看,与其说协议掌握着 ANA 流动性,更确切的说法是,协议直接掌控着 ANA 的铸造与销毁权,只有在投资者将手中的 USD 稳定币兑换成 ANA 时,新的 ANA 才会被即时铸造出来并兑换用户手中的 USD 稳定币,即以新铸造的 ANA 换取了稳定币的流动性。在这一个兑换过程中,协议所得到的稳定币的部分流动性将会用来组成 ANA 的底价,以及在交易时会收取买入 0.1% 和卖出 0.3% 的以 ANA 支付的费用,交易费用直接流入国库而非 AMM 池。当 ANA 被售出时,稳定币将从 AMM 池中取出,并销毁 ANA。因此该 AMM 池只有稳定币资产而没有任何的 ANA。

随后投资者质押 ANA 并获得 prANA 奖励,质押中的 ANA 退出了市场流通。当投资者将 prANA 转变为 ANA 时,将向协议支付 prANA 和相对应的以 USD 计价的 ANA 底价,协议再次获得稳定币流动性并销毁 prANA。当投资者取消 ANA 质押时,协议将收取 0.5% 的以 ANA 计价的解押费用并流入国库。如果投资者通过购买 trANA 的以折扣价获得 ANA,也将收取 0.2% 的以 ANA 计价的购买费用并流入国库。

倘若投资者以质押的 ANA 的底价作为担保品铸造并贷出 NIVR,会收取 3% 的以 NIVR 计价的贷款费用并流入国库。而投资者获得 NIVR 的单次最大敞口即借款限额即为 ANA 的数量 * ANA 的底价 * 97%,那么循环往复投资者可获得的敞口将无限接近于 1 + 1/n + 1/n² + 1/n ³ +... < 1/(1-1/n)倍,n=1/(ANA 数量 * ANA 底价 * 97% * 1/ANA 市场价格)。以当前 13.71 的 ANA 市价和 3.4 的 ANA 底价计算,可获得的敞口最大约不超过 1.32 倍。

通过不同方的视角,可以发现 Nirvance Finance 的独特 AMM 机制不仅提供了买卖交易,还为 ANA 提供了底价支撑从而可以让 ANA 底价作为抵押品去铸造相对应的 NIRV,而 NIRV 是由多元稳定币支撑的稳定币,由算法让 NIVR 始终锚定 1 美元,但随着 AMM 池子中的稳定币深度加强,NIRV 会更稳定与安全。

由此可见,Nirvan Finance 中的特殊的 AMM 机制是整个环节中的重要引擎,并将这个特殊的 AMM 机制命名为“vitrual AMM”。下个段落将重点围绕 vAMM 中关于发行和运行机制以及流动性的细节问题展开探讨。

Nirvance Finance 的创新 virtual AMM 机制

在 Nirvance 启动之时,协议没有任何的 ANA,只有当 AMM 池中流入 USD,ANA 才会被铸造出来。而 NIRV 从算法上被锚定为 $1,这意味着 ANA 的底价首先必须在 $1,因此在最先的 USD 流动性注入阶段,ANA 的市场价格必然会高于 $1。当然项目在启动之时,巧妙地通过类似于 Copper LBP 荷兰拍的“反向”拍卖引导流动性入场,ANA 市场价格的提升或下降会呈指数衰减,直至 0 进入正常定价阶段,但无论 ANA 市场价格如何变化,都必然高于 $1。同样地,也正是在这一个过程可以超额累积到一部分的 USD 流动性,累积到足够多的 USD 为后续 ANA 底价的上涨提供保障。

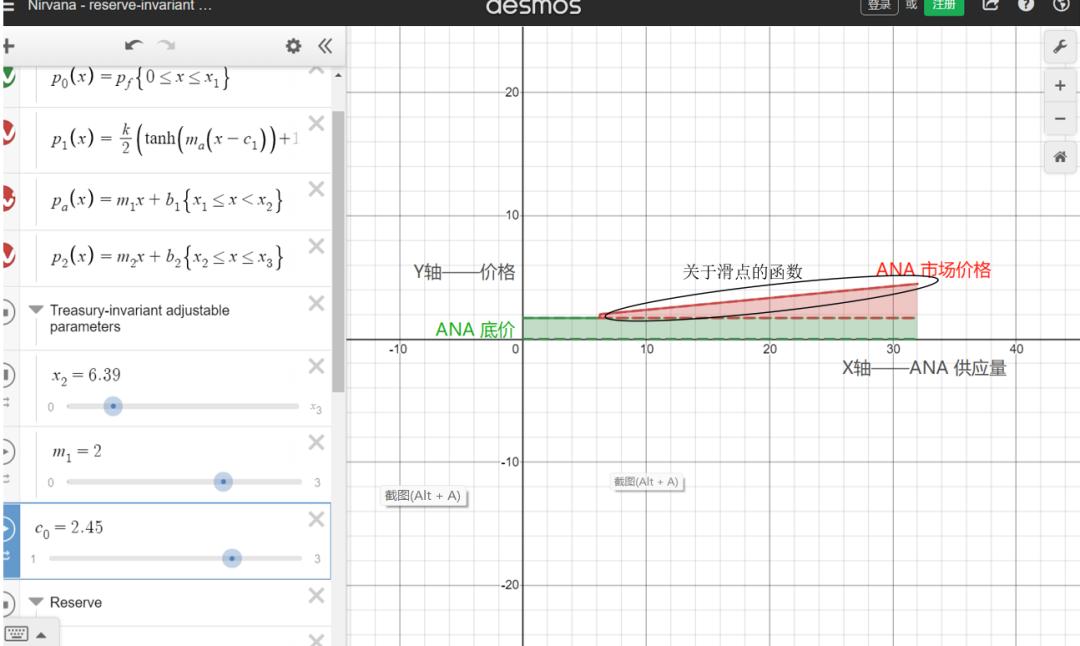

从上章中的用户视角观察,便可以发现,vAMM 机制与主流的恒定资产比例池 AMM 机制不同。主流的 AMM 机制的流动性池中存在两种 Token,两种 Token 的比例在创世时近似地维持在 1:1,Token A 的价格由 Token B 来报价。如果 Token A 得到市场更多亲睐,投资者愿意花费更多的 Token B 来获得 AMM 池中 Token A,池中的 Token A 供应量相对变得更少,便推动了 Token A 价格的上涨。因此在主流的 AMM 池中,AMM 价格曲线是关于 Token 相对供应量的函数。

而 vAMM 机制中本身是不存在任何的 ANA 流动性的,当通过 USD 购买 ANA 时,ANA 才会被铸造出来;当通过出售 ANA 换取 USD 时,AMM 池向投资者支付相对应的 USD 稳定币流动性,ANA 也会被立刻销毁。通过 AMM 池购买 ANA,为 AMM 带来了更多的流动性,并将分配一部分流动性给 ANA 底价,以便确保在有能力偿还和用户随时退出的前提下,不断推高 ANA 底价;反之卖出 ANA 时,归还稳定币流动性,也不会对 ANA 底价带来改变。正是即时铸造与即时销毁确保了 ANA 总能获得底价的支持。也正是存在 ANA 底价,任何人不可能通过以低于 ANA 底价的价格购买获得任何 ANA,因此 vAMM 的价格曲线是具有最小值的任意函数。

值得一提的是,由于流动性从创世便进入协议而存在,即协议拥有市场本身,因此不需要任何 LP 激励,不需要国库参与管理,AMM 池中的流动性的管理与税收本质都是由协议算法分配,真正做到了去中心化和永久享有流动性。

来源:https://www.desmos.com/calculator/8ke6glnrut?lang=zh-CN

关于流动性带来的滑点问题也是 vAMM 机制创新之处。在主流 AMM 模型中,当因买方对标的更为看涨,让流动性池子中 Token A 相对于 Token B 变得更稀缺时,更小的交易量可能会带来更大的波动,这个影响价格变化的滑点是来自于流动性池中双方间供应量平衡被打破而产生的结果。而在 vAMM 中,Nirvana 滑点是编码在这个关于最小值的任意函数本身,即这个价格曲线可以看成是 ANA 买单和卖单的滑点本身,而与实际的流动性无关。简单而言,在直观视觉下,买入 ANA 时,价格函数会报出更高的价格去成交;卖出 ANA,会以略低于当前市场价格成交。最后的结果是,随着 ANA 需求的增长,ANA 底价的不断抬升,要推动价格的上涨反而需要更多的交易量。

Nirvance Finance 的风险点

在某种程度上,ANA 与 NIRV 与 Luna 和 UST 的关系相象,但是 UST 是作为整个 Terra 生态中的重要一环,链上项目对 UST 的采用率会随着 Terra 生态的发展而提高,但 NIRV 目前的实际需求仍来自 Nirvance 内部的套娃,真实用例仍未知。对于能否向外延申仍有待时间进一步检验。另外,在 NIRV 扩充至 Solana 其他项目后,仍面临着 Solana 的天花板,能否往异构链扩展也存在较大难点。

另外,对于 ANA 早期参与者来说,越早参与质押享受到的红利仍然是越巨大的,伴随着 ANA 被社区 FOMO,ANA 市场价格已经来到了超过 4 倍于底价的位置。