从TVL、在贷余额、资金利用率等维度分析三大借贷平台的竞争态势

Aave、Compound 与 MakerDAO,谁将成为借贷类平台之王。

Aave、Compound 与 MakerDAO,谁将成为借贷类平台之王。撰文:Bella,加密数据分析平台Footprint 分析师

原文标题:《变化之大,谁将是借贷类平台的王者》

随着用户对借贷需求趋于旺盛,借贷类 DeFi 的发展可以说非常迅猛,平台之间的竞争也异常激烈,而 5 月币价的大跌,对头部借贷类平台来说是一个重新洗牌的过程。当前距离 5 月币价的下跌,已过去两个多月,下面我们通过多指标进行分析评估,当前头部的借贷平台 Aave、Compound 与 MakerDAO 谁将成为借贷类平台之王。

1.TVL

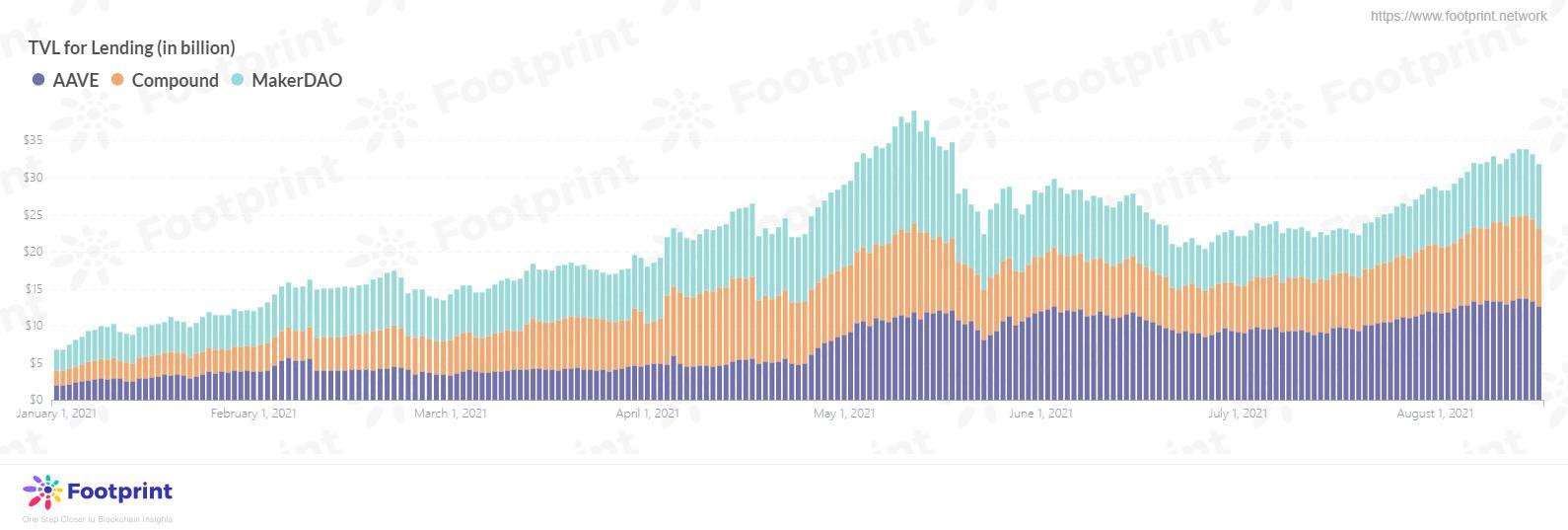

不同平台 TVL 变化__数据来源:Footprint

Lending 类平台快速发展,Aave 已超过 MakerDao

Lending 类平台在 2021 年迎来了高速的发展期,虽然在 5 月出现了小波折,让发展速度有所减缓,却没有影响发展的势头。年初头部前三大借贷类平台的 TVL 总量为 68.8 亿美金,随后持续增长,4 月底 5 月中迎来了一个小高潮,到 5 月 12 日 TVL 已达到为 390.6 亿美金,创历史新高。从年初到 5 月 12 日的高峰,仅用时 5 个月,TVL 总量已经翻了 5.67 倍,增长率高达 467.7%。

受 5 月币价大跌事件的影响,TVL 总量恢复到 4 月的水平,并于 5 月 23 日产生该事件影响的最低位,降幅高达 42.7%,虽在 6 月底还有一些波动,到 7 月末 Aave 已超过 MakerDao,并突破 5 月创造的峰值。在 8 月开始,各平台发展势头强劲,特别是 Aave,截止发稿前 TVL 高达 133.5 亿美金,是当前 DeFi 应用里 TVL 最高的平台。

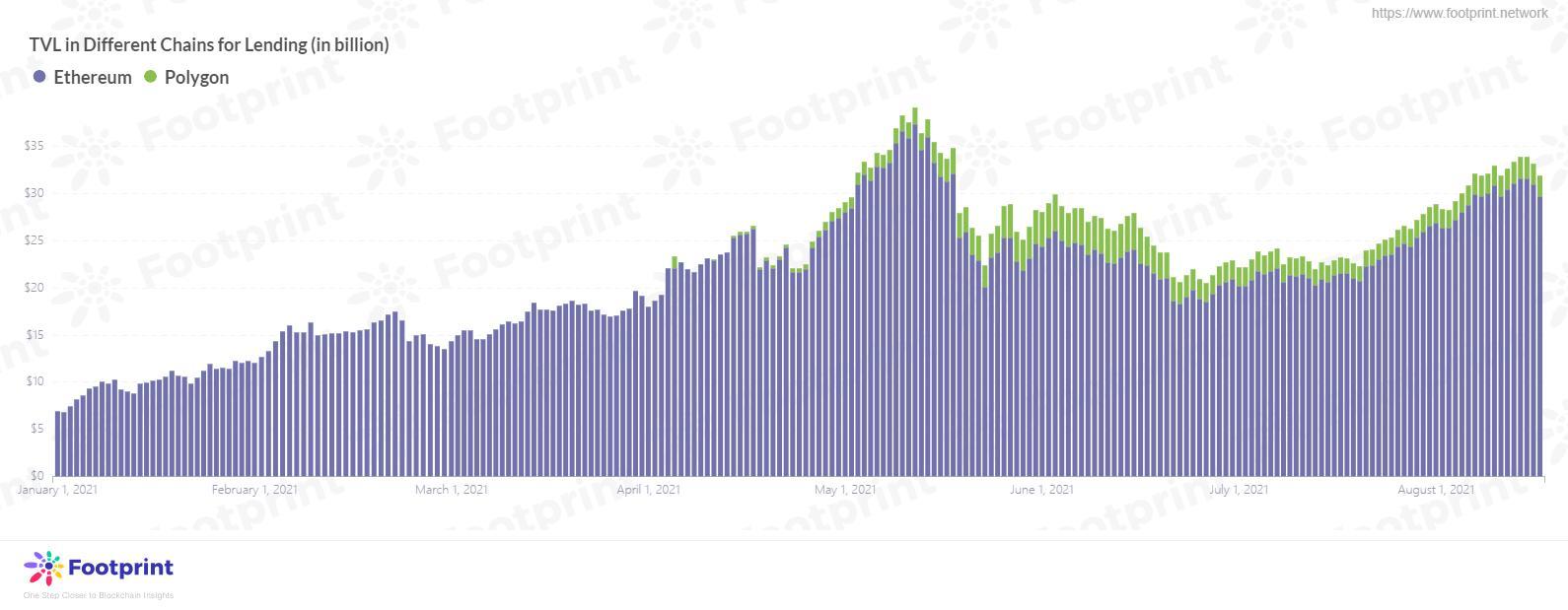

不同链 TVL 变化 数据来源:Footprint

Aave 跨链部署,助其位居第一

为降低以太坊链交易拥堵、交易费用高不利于用户进行交易的体验,Aave 先发尝试将其部署在与以太链具有相似使用体验但交易成本更低的 Polygon 链上,该举措无疑吸引更多活跃在 Polygon 链的受众,也吸引更多首次接触借贷类交易的新手用户。

4 月,Aave 完成其在 Polygon 链的部署,随后在 Polygon 链的 TVL 量逐渐提高,仅仅经过两个多月,已实现从 0 到 38 亿美金的突破,占整个 Polygon 链 TVL 的 76%,该成绩也为 Aave 在 6 月实现超越 MakerDAO 位居借贷类平台第一以及位居 DeFi TVL 排行榜第一位的双赢局面作出较大贡献。

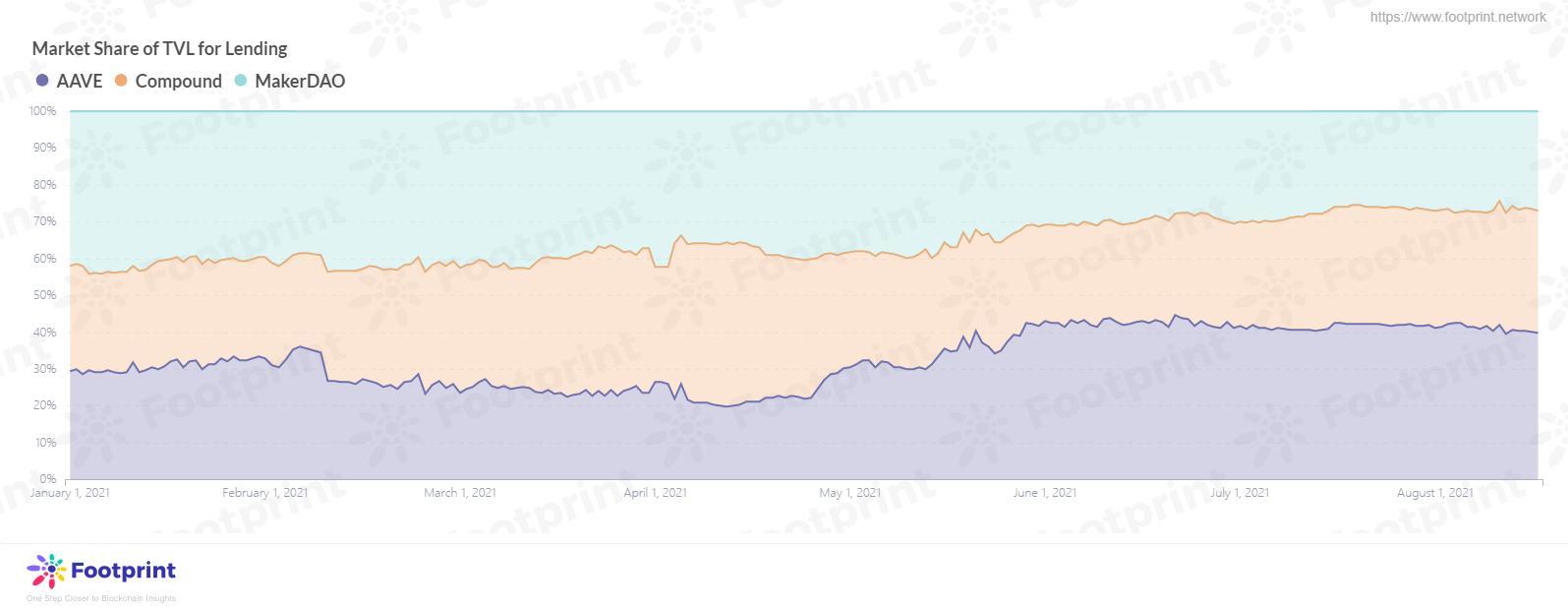

不同平台 TVL 占比变化 数据来源:Footprint

借贷类头部平台竞争激烈,Aave 超越 Compound 和 MakerDAO

从 Footprint 提供的 TVL 市场份额数据,本年度占据市场份额首位的平台竞争较为激烈。1-3 月位居首位的为 MakerDAO,该期间 MarkeDAO 的 TVL 占市场份额的 40%-43%;4 月开始,随着 Compound 的代币价格再次快速上涨,其凭借首创的“借贷挖矿”模式,给存款人与借款人提供挖矿补贴,增加存款人收益同时也降低借款人的借款利率,吸引更多用户量,不断侵蚀 MakerDAO 和 Aave 的的市场份额,回归首位;随后由于 Aave 也启用自身平台的流动性挖矿计划和布局跨链,借贷平台的资本再次发生转移,Compound 逐渐失去其市场额份,Aave 实现反超,截止发稿前,Aave 的市场份额约占 42%。

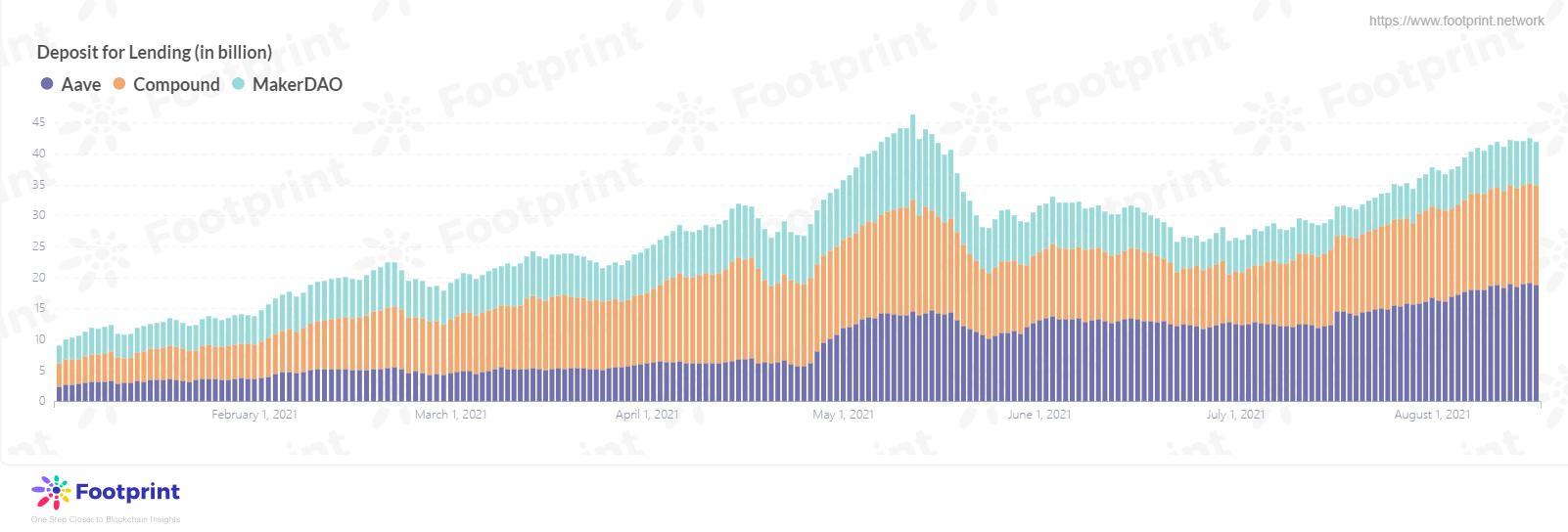

2. 资金存量

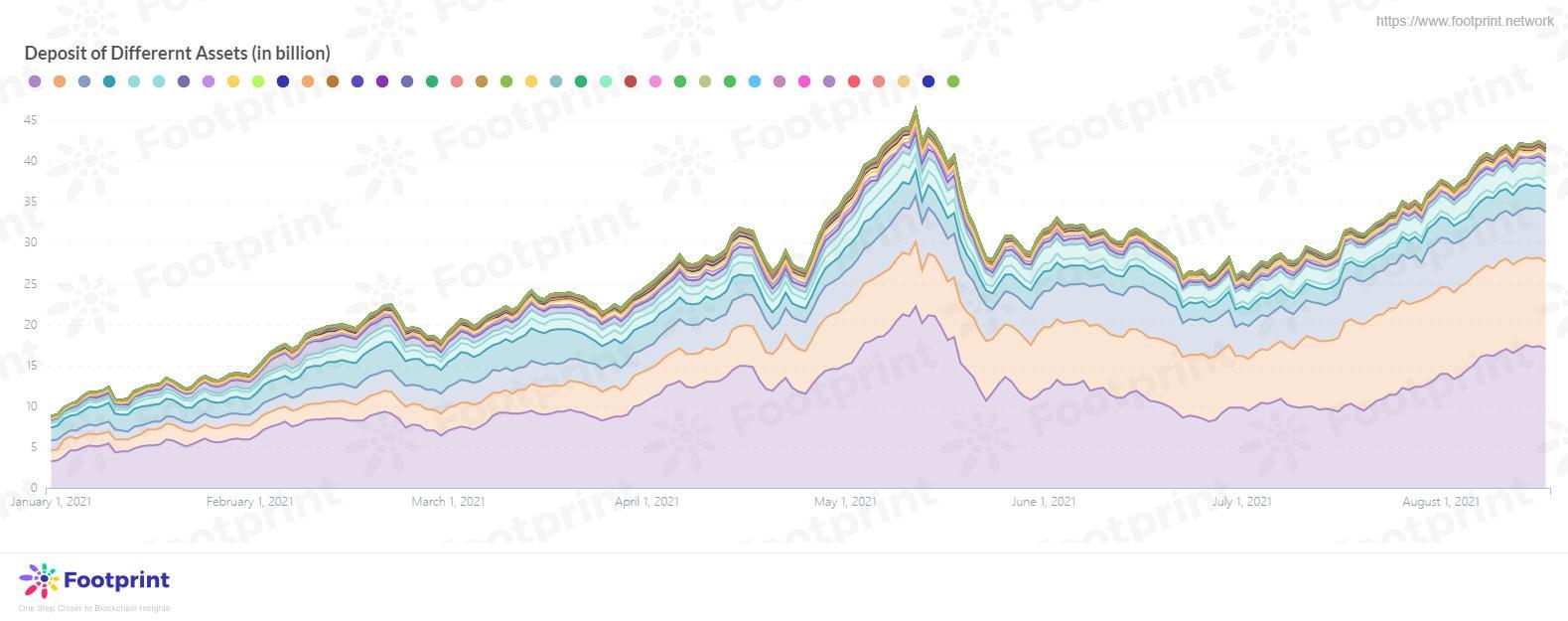

不同平台 Deposit (存量资金)变化 数据来源:Footprint

相较年初,Aave 增长 567.6%,Compound 增长 299.5%,MakerDAO 增长 112.9%

对借贷平台来说,在余资金存入量(Deposit)是评估一个平台能力的关键指标,该指标除了影响平台的锁仓量,还影响可供出借的资金量。随着借贷类平台形式多样化发展,安全性与合规性的逐步提高,存入借贷类平台进行赚取收益的用户量以及资金量不断增长。

相较年初的 88.9 亿美金,7 月末 Deposit 量已高达 367.5 亿美金,是年初的 4.13 倍,其中 MakerDAO 因只专注于稳定币 DAI 的借贷相较年初增长率仅有 112.9%,远低于平均水平;Compound 因主打借贷挖矿,当年增长率为 299.5%,高于 MakerDAO,该增长率主要受限与上架资产种类较少,截止发稿前只有 15 种资产;而 Aave 因其业务类型广(含浮动利率借贷、固定利率借贷、AMM 贷款市场、闪电贷、信用额度委托等) 、上架资产种类多(高达 28 种)和上线流动性挖矿给予用户补贴,当年增长率高达 567.6%。

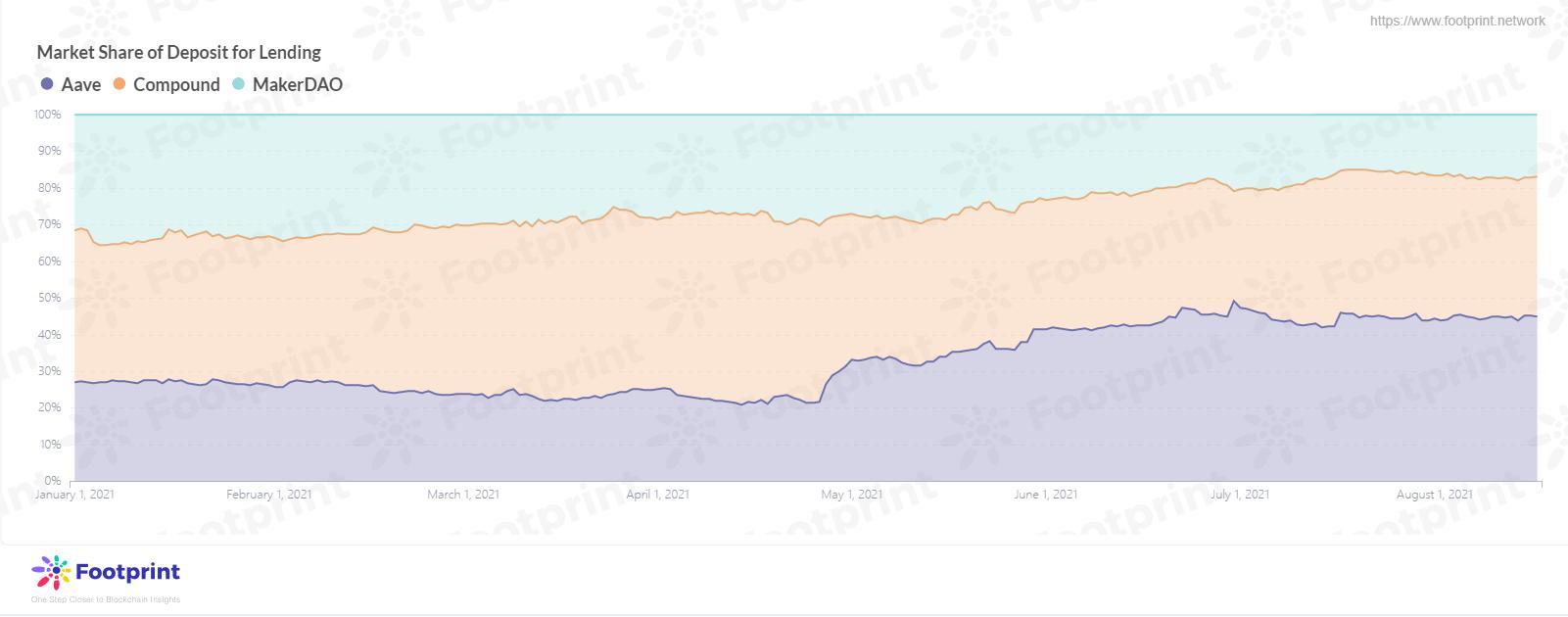

不同平台 Deposit (存量资金)占比变化 数据来源:Footprint

发展模式持续创新的平台对存量资金占有量持续提升

回看今年近 7 个月以来 Deposit 市场份额的变化趋势,保持相较稳定的为 Compound,维持 37%-40% 左右的份额,虽其在 4 月有扩大的趋势,高峰时高达 48.5%,但后续由于 Aave 的新模式吸入更多存入资金,所占市场份额回到原来水平。

而反观 Aave 与 MakerDAO 对市场份额的分割变化较大,Aave 不断侵蚀 MakerDAO 的市场份额,份额从年初的仅占据 27% 到 7 月已占据 45%,并有继续扩大的趋势,可见 Aave 的不断创新、不断优化、不断迭代对该平台的发展发挥巨大作用。而 MakerDAO 由于专注做稳定币的借贷,在发展模式上没有过多更新迭代,市场份额被逐渐占据缩小。

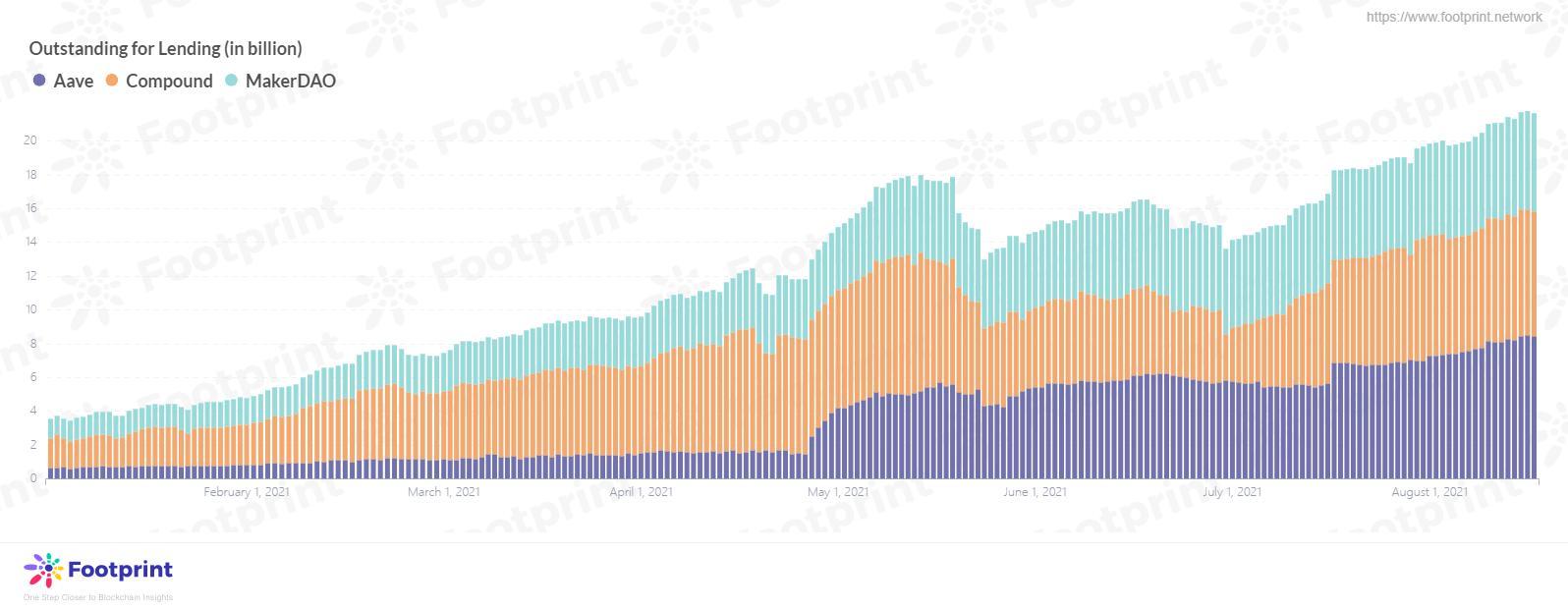

3. 在贷余额表现

不同平台 Outstanding (在贷余额)变化 数据来源:Footprint

Aave 在贷余额实现对 Compound 的超越

从各平台 Outstanding (在贷余额)的发展趋势看,借贷市场随着 DeFi 的发展需求趋于旺盛,年初时 Outstanding 余额仅为 35.2 亿美金,到 7 月末 Outstanding 余额已高达 196.6 亿美金,仅 7 个月的时间已创造高达 458.5% 的增长率。虽 5 月中旬加密市场受政策影响使得各类代币价格腰斩,但该事件并没有对借贷类 DeFi 应用产生震慑性的影响,币价的下跌虽触发各平台清算规则使得在贷余额缩减,随后各平台又呈现增长状态,2 个月后在贷余额已完成 5 月体量的超越,可见对借贷类需求的增长增强了其在面对极端情况下的韧性。

5 月币价大跌对借贷类平台来说可以算是一个较好的机遇,因每个平台的在贷余额基本回到相同的起跑线上,此后阶段,MakerDAO 维持较为稳定的在贷余额,Aave 突出重围,7 月底的在贷余额与 Compound 不相伯仲,在 8 月初已实现对 Compound 的超越。

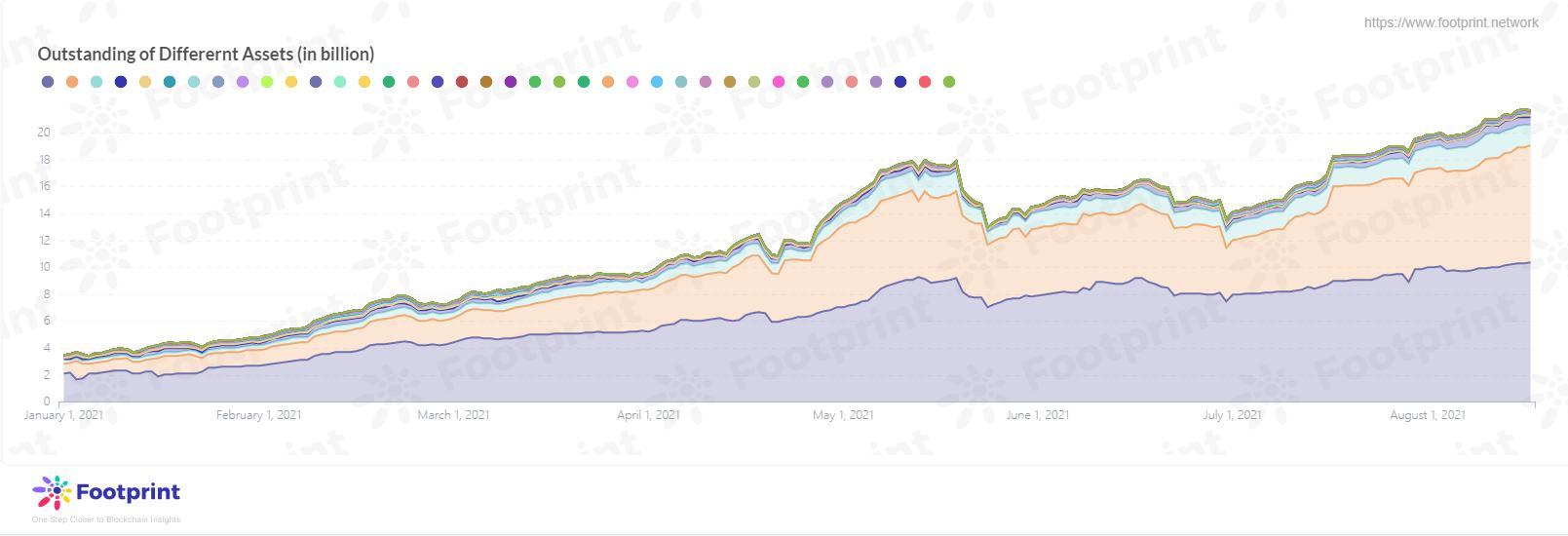

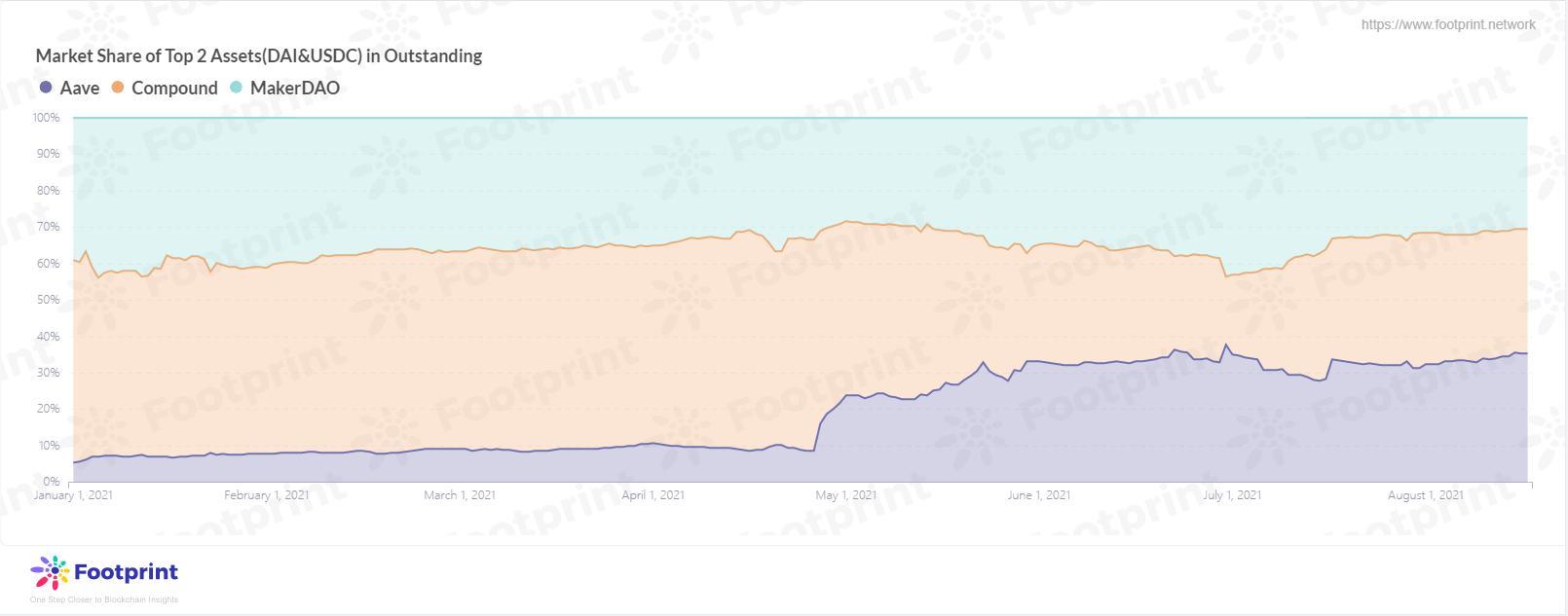

在贷余额中各资产组成 数据来源:Footprint

USDC&DAI 成为头部借贷平台的主要竞争

我们拆分前三大借贷类平台待收借款余额的资产组成,截止到 7 月末,借用最高的资产为 DAI,其凭借 98.8 亿美金的待收借款余额,占据了整个待收借款余额的半壁江山;紧随其后的为 USDC,该资产需求量发展迅猛,年初时仅占大盘的 20.1%,7 月末已占大盘的 36.5%,该迅速瓜分市场的态势对位列首位的 DAI 说是强有力竞争者;而 USDT 占大盘的 8.1% 位列第三;WETH 占 2.5% 位列第四;剩余类别的资产量占市场份额的 2.5%,此处不一一赘述。

从上述对资产类别占有率的细分,可看出当前对稳定币的需求高于其他类别代币,这也主要归功于稳定币的高流通性以及应用的广泛性,该种情况的出现也使得借贷类平台不断新增稳定币类别的资产池,给提供稳定币的用户提供更高的收益,以扩大自身的市场占有率。

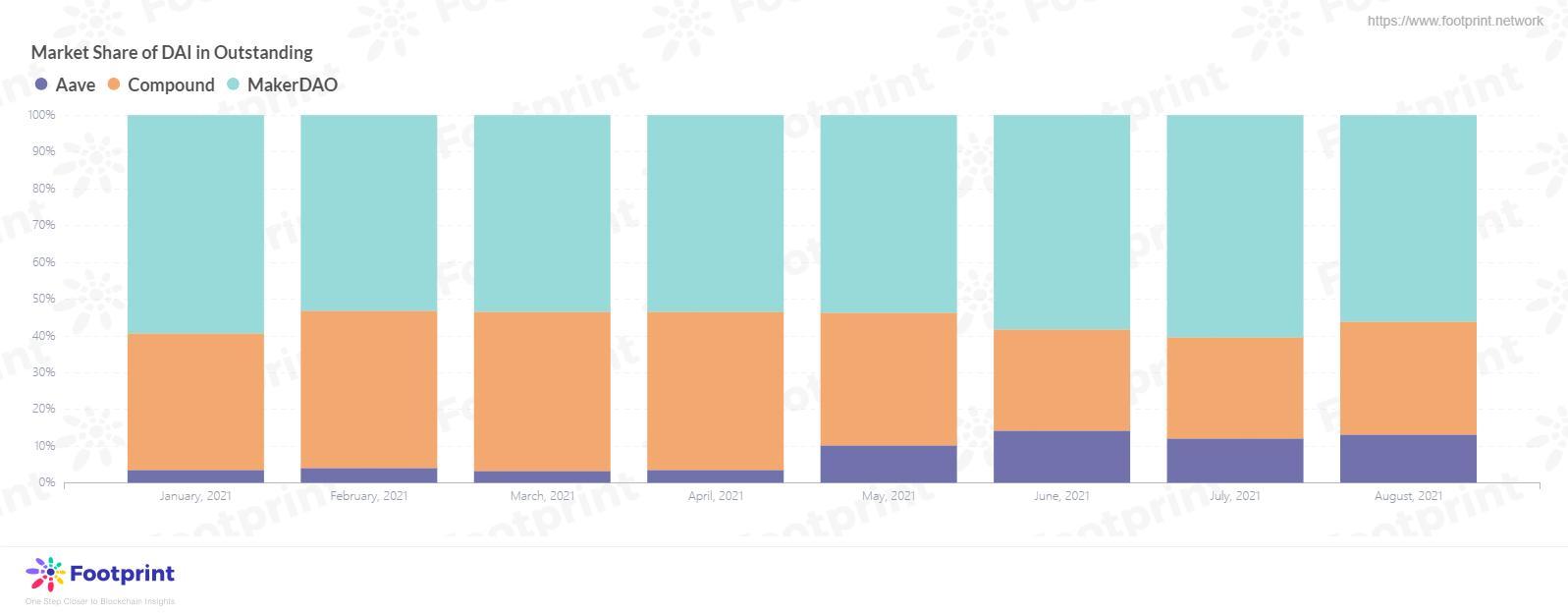

在贷余额中头部资产 DAI&USDC 在不同平台占比

数据来源:Footprint

在贷余额中头部资产 DAI 在不同平台占比变化

数据来源:Footprint

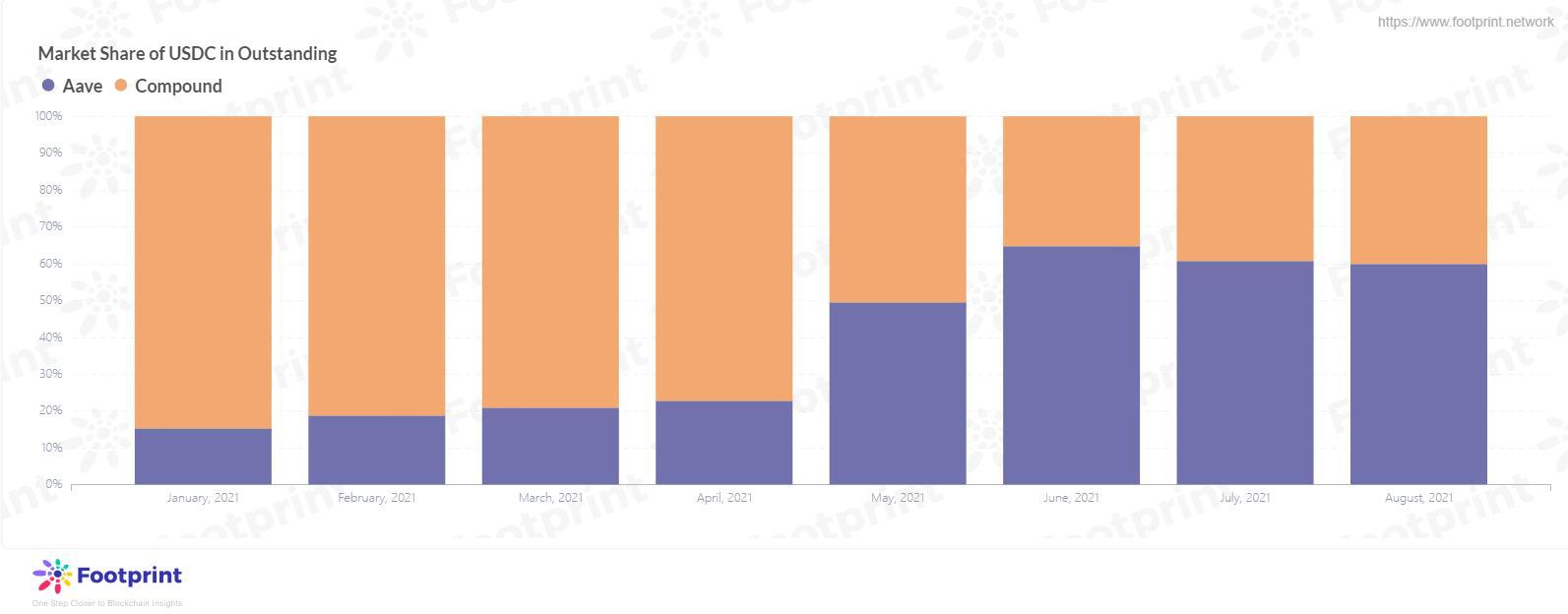

在贷余额中头部资产 USDC 在不同平台占比变化 数据来源:Footprint

数据来源:Footprint

MakerDAO 对 DAI 占据主要市场份额,Aave 对 USDC 保持强势

从整体看,年初时平台 Compound 和 MakerDAO 占据资产 DAI 和 USDC 的绝大部分贷款市场份额,随着 Aave 上线流动性挖矿,其占有的份额逐渐扩大,当前前三大借贷类平台的份额逐渐趋于平均,对于未来的发展态势,预计 MakerDAO 的份额会逐渐被其他两大平台侵蚀。

何出此言?一是由于当前 MakerDAO 主打 DAI 的借贷,虽说其目前占据 DAI 在贷总量的 58% 左右,但 Aave 厚积薄发,未来 MakerDAO 能否维持当前的市场份额有一定难度;二是当前对 USDC 的需求激增,后续 UDSC 能否与 DAI 占据相同的市场份额以及超越 DAI,只是时间的问题,而 MakerDAO 并没有提供 USDC 的资产池,这也增加了让 MakerDAO 减少市占率的可能性。

反观 Aave,其在 DAI 以及 USDC 这两种资产的在贷余额占有率持续扩大,特别是 USDC,其将会是 MakerDAO 的有力竞争者。

4. 资产利用率

存入资金中各资产组成 数据来源:Footprint

DAI 资产利用率保持第一,USDC 紧随其后

说到资产的需求量,不得不提的就是资产的存入量,对用户来说,平台每种类别资产池子的需求量越多,存入该类别资产的收益越高,对借取该类资产的用户所需付出的成本也就越高,这与池子的资产利用率相关。

从存入的资产类别看,存入了最多的资产为 WETH,占大盘的 36.2%,WETH 的高存入量主要受借款人存入 WETH 作为抵押从而借取其他类别资产;位居第二、第三位的为稳定币,USDC 占大盘 28.7% 位居第二,DAI 占大盘 16.2% 位居第三;WBTC 以 7.1% 的市场份额占据第四。

综合各类资产的存入量与借取量,稳定币 DAI 的需求位居第一,但存入量仅位于第三位,因此该类资产的利用率是最高的,在借贷类平台中,DAI 资产的存入与借取的利率也是众多资产中最高的;紧随其后的为 USDC。

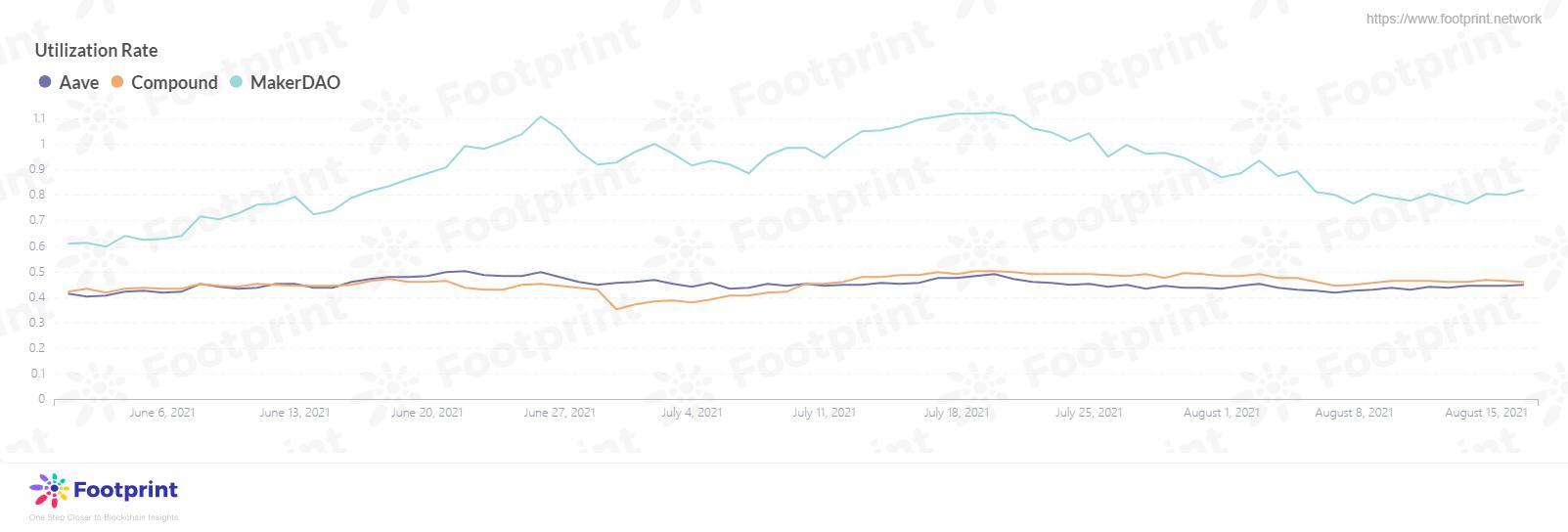

各平台资产利用率变化 数据来源:Footprint

MakerDAO 资产利用率较高,Aave 与 Compound 紧随其后

从头部平台的资产利用率对比,可以发现 MakerDAO 的资产利用率是最高的,Compound 与 Aave 的资产利用率差异不大,保持在 45%-50% 左右的水平。

出现该种情况资产利用率的分布,我们也可以与平台的运营模式相挂钩。对于 MakerDAO,用户可以存入并质押不同类别的资产以换取 DAI,存入的资产基本上都会按质押率换取 DAI,因此资产的利用率较高;而对于 Aave 与 Compound,因为这两个平台都给存入和借用资金的用户提供流动性挖矿收益,因此对于有闲置资金且并不一定对质押借贷有需求的用户可以以次为由存入资金转去换取相较其他类型 DeFi 跟高收益,因此资产的使用效率相较较低。

对平台来说,相较高的资产利用率不仅能通过高利率的吸引性吸进更多的资金存入,活跃平台资金池,而且能提高平台的收益,实现双赢。但同时对平台来说是一把双刃剑,因为一旦发生重大安全故事,那么平台很可能出现资不抵债情况,项目则会存在破产风险。

总结

通过上述多指标的分析,可判断出当前 Aave 已超越 Compound 处于领先的优势,而指标是否对 Compound 存在低估,抑或 Aave 能否继续保持当前的优势,我们谁也说不准。因为除了面向个人用户,Aave 与 Compound 也逐渐开发面向机构类客户的产品,Aave 推出 Aave Pro 计划,允许机构和企业通过基于 Aave 协议获取 DeFi 评级的收益;Compound 推出 Compound Treasury 让持有 USDC 的机构获取固定收益,后续谁将成为借贷平台之王,让我们拭目以待。

我们所能期望的,是各类借贷平台能在安全性与合规性最到最好,保证参与 DeFi 借贷用户的资金不蒙受意外损失;而作为参与者的我们,保持一定的风险意识,不盲目从众。