流动性奇点:Tokemak及其可持续流动性协议

Tokemak是一个去中心化的做市协议,它是一个新颖的DeFi原始方案,旨在创建一个流动性基础设施层,供DAO、新的DeFi项目、做市商、交易所和高级用户使用。

Tokemak是一个去中心化的做市协议,它是一个新颖的DeFi原始方案,旨在创建一个流动性基础设施层,供DAO、新的DeFi项目、做市商、交易所和高级用户使用。作者:Ben Giove

编译:巴比特

DeFi依靠流动性运行。无论是去中心化交易所,货币市场,还是稳定币,流动性都是推动这些应用的必要燃料。

尽管它很重要,但在加密货币经济中,流动性可能是一种善变的资源。获取和保留流动性的成本很高,而资本唯利是图,做市商也主要集中在鲸鱼和机构手中。本质上讲,这是低效且不可持续的。

如果我们希望DeFi最大限度地发挥其潜力,那么就需要解决这一问题,而这也是Tokemak出现的契机。

Tokemak是一个去中心化的做市协议,它是一个新颖的DeFi原始方案,旨在创建一个流动性基础设施层,供DAO、新的DeFi项目、做市商、交易所和高级用户使用。

可以说这是一个很高的要求。但它能达到它的期望吗?

让我们拭目以待。

流动性问题

在我们深入了解Tokemak本身之前,让我们花点时间来更好地了解DeFi内流动性的性质。如上所述,流动性既是必要的,也是有问题的。它是昂贵的,唯利是图的,而且集中在少数实体手中。

很少有东西比流动性挖矿更能体现这种关系了。

虽然它在引导整个DeFi生态系统的增长方面是一个有效的策略,以太坊上DeFi的TVL从2020年6月Compound计划开始时的11.5亿美元增加到了今天的1140亿美元,但流动性挖矿对协议来说是一个巨大的成本。

例如,自启动计划以来,Compound已将其价值锁定从5.97亿美元增加到了108.1亿美元。这种增长使该协议能够更好地完成其运作。流动性的增加意味着Compound能够为其储户提供更大的借贷量。

然而,为了提供吸引这种流动性的激励措施,Compound已经分发了价值超过2.71亿美元的COMP代币。这与同期赚取的2910万美元的协议收入(目前全部分配给储备金)相比,意味着Compound在这段时间内基本上是在亏损中运营。该计划还以COMP价格的下行压力为代价,因为进入市场的奖励往往由产量大的农民出售。

除了成本高之外,流动资金也是唯利是图的。资本永远在寻找风险调整后的最高收益率,由于许多高收益率的来源在很大程度上归因于代币奖励,而当代币奖励减少或结束时,资本就会离开去追逐下一个机会。

这种雇佣兵性质的一个突出例子是Uniswap。在2020年9月至11月期间,在为期两个月的流动性挖掘计划结束后,LPs得到了UNI奖励的激励,但协议TVL下降了近49.5%。

Tokemak如何运作

在了解了DeFi内流动性问题的性质后,让我们来深入了解下Tokemak本身。该协议很复杂,所以让我们通过系统内的关键组件和参与者来看看它们是如何相互配合的。

代币反应器(Token Reactors)

每个由Tokemak支持的资产都有自己的代币反应器。反应器是汇集特定资产存款的枢纽,形成流动性提供者(LPs)、存款人和流动性主管(LDs)之间的联系,后者将他们质押的TOKE分配给反应器,以决定这些资产的部署地点(下文将详细介绍这两点)。

反应器的目的是 "平衡",或者说使流动性提供者的存款价值和流动性主管所质押的TOKE之间尽可能地接近1:1的比例。为了激励这一点,该协议通过算法调整支付给LP和LD的利率(目前两者都是通过TOKE奖励支付的)。当一个反应器内的资产价值大于它所质押的TOKE时,LD的收益率将增加,以吸引更多的TOKE并平衡反应器。反之,当反应堆被过度质押时,LP收益率将向上调整以激励更多的流动性提供者存款。

虽然反应器尚未上线,但其创建最初将通过TOKE持有人的治理投票来决定。未来,该团队打算最终支持无许可的反应器创建。

流动性提供者

如上所述,流动性提供者是通过反应器将资产存入协议的参与者。这个概念类似于为DEX提供流动性,但用户不是通过与协议对接的前端,而是直接存入Tokemak,然后由Tokemak为他们安排流动性,简化了作为LP的复杂性。

流动性提供者以TOKE奖励的形式赚取收益,并在提供时获得 "tAsset",像Compound、Aave或Yearn一样,代表对其相关存款的1:1的代币化申领。

通过Tokemak提供流动性的一个突出特点是,LP存款是单边的。与Bancor一样,这与通过DEX(如Uniswap或Sushiswap)提供的 "传统 "服务不同,在DEX中,LP需要同时存入某一特定资产对。在Tokemak中,流动性提供者被屏蔽在无常损失之外,而风险则转移到流动性主管身上。

流动性主管

流动性主管(LDs)决定流动性的分配。为了参与,LD将TOKE存入协议。他们可以选择将他们所质押的TOKE分配给一个、多个或按比例分配给系统内的所有反应器。

在决定了一个或多个反应器后,LD可以用他们的TOKE投票决定流动性分配给哪个交易所。LD的投票权与他们在给定反应器的总TOKE份额成正比。到期时,流动性被引导到一个场所,间隔一周,称为周期。

最初,该协议计划支持流动性导向到Uniswap V2、SushiSwap、0x和Balancer。未来,该项目计划扩大流动性方向,以包括更多的场所,如Uniswap V3,并将有能力分配到其他区块链和第二层的交易所。

与LP一样,LD以TOKE奖励的形式得到补偿。然而,流动性主管面临的风险要比提供者大得多,因为如前所述,他们是系统中的参与者,面临着无常损失。

尽管Tokemak抽象化了提供流动性的复杂性,但该协议不能消除无常损失的风险。

相反,该风险从流动性提供者手中转移到了流动性主管手中。

如果资产面临无常损失,而流动性提供者不能提取其存款的全部价值,该协议将首先从有关的反应器中提取资产储备。如果这还不够,支付给反应器的LD的TOKE奖励将被重新分配给LP。如果反应器仍然抵押不足,就像Aave一样,分配给反应器的抵押TOKE将被削减,并将其作为最后的支持,以使LP得到补偿。

捆绑组合

有了这些概念,我们就可以理解这个系统是如何运作的了。

? 简单来说,就是流动性提供者将资产存入代币反应器,然后由流动性主管质押TOKE,以选择流动性的流向。

启动Tokemak:零周期(Cycle Zero)

Tokemak不仅有独特的设计,而且它的推出也同样有趣。该协议在金融和社区层面的启动是通过一系列新的机制进行的,这些机制被统称为 "零周期",最终涉及向参与者分配500万枚TOKE(总供应量的5%)。

零周期内有三个不同的事件:

1、Degenesis

Degenesis是零周期的第一个活动,是一个持续一周的公平启动活动,参与者可以投入ETH或USDC来换取TOKE。这样,Tokemak就开始建立起协议控制资产(PCA)的储备,并获得常用的 "基础资产",以便在流动性被引导到交易所时与反应器资产配对。

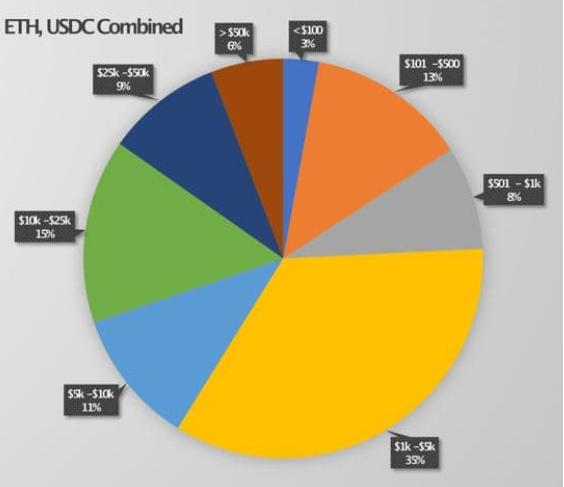

来源: Tokemak Medium

事实证明,Degenesis在吸引小型和大型用户上取得了平衡,因为65%的ETH和USDC投入资金都在5000美元或以下。

2. 耕种

零周期的第二个阶段是耕种。这是该协议积累基础资产的另一种机制,并允许它为TOKE本身建立流动性。Tokemak目前正在激励三个单一资产池,包括ETH、USDC和TOKE,以及用TOKE奖励Uniswap V2和SushiSwap上的TOKE/ETH对。

目前ETH和USDC池的收益率在20-25%之间,TOKE池的收益率在100%左右,TOKE/ETH对的收益率在525%。在耕种的前两周,ETH和USDC池是 "私有 "的,即只供Degenesis参与者使用。

3. 反应器抵押事件(C.O.R.E)

零周期的第三个也是最后一个阶段是通过反应器抵押事件(C.O.R.E)将第一批反应器上线。该活动包括一个为期一周的投票,代币持有人将选择首批五个反应器,由协议支持。

采用和整合

尽管Tokemak刚刚起步,但它已经看到了显著的牵引力。

该协议已经从Degenesis和Genesis池中积累了2.031亿美元的PCA,其中包括价值1.226亿美元的ETH(60%),以及8050万美元的USDC(40%)。

除了建立其PCA库存外,Tokamak还设法为TOKE吸引了大量的流动性。目前在质押池内有价值9600万美元的TOKE,以及Uniswap V2和SushiSwap上的TOKE/ETH对。

这意味着,如果该协议今天全部上线,那么PCA与TOKE的总余额将以2:1的比例向前者倾斜。

Tokemak也已经开始与其他DeFi协议整合。SushiSwap上的TOKE/ETH对是交易所Onsen农场的一部分,而且正在用TOKE和SUSHI奖励进行激励。虽然只有价值35.3万美元的LP代币被质押在SushiSwap上,且收益率显示"只有297%",而Tokemak界面上的收益率为523%,但这确实表明这两个协议之间存在着紧密的关系。

此外,TOKE已经被接受为Rari Capital在Fuse(一个独立的货币市场协议)上的 "Token Mass Injection"池的抵押品。这使得持有者可以通过借贷来释放他们的TOKE的价值。

代币经济和流动性提供的新范式

Tokemak是一个令人着迷的协议,在几个不同的层面上具有转变范式的影响。

首先,Tokemak使流动性供应和做市的过程民主化。通过单边存款和对无常损失的保护,Tokemak为日常用户提供流动性创造了一种简化的、风险最小化的方式。此外,通过TOKE的流动性导向,用户还可以获得其他方式无法获得的做市机会。

Tokemak另一个迷人的层面是TOKE本身。正如我们所知,TOKE在协议中扮演着许多不同的角色,包括:

- 对Tokemak DAO的管理

- 对LPs、LDs和资产存款的激励

- 在发生极端无常损失时的协议后盾

- 流动性方向或代币化流动性

最后一点特别有意思,由于持有者能够为一项资产引导流动性,并将其引向自己选择的目的地,TOKE可以被认为是代币化的流动性。这意味着TOKE不仅仅是一个治理或运作代币,也是一个独特的数字商品。

此外,通过拥有TOKE,持有人或实体拥有进入系统内流动性的权利,使代币成为各种不同实体的高价值资源,并将流动性变成任何人都可以利用的基础设施层。

例如,DAOs(该团队认为他们将是该协议的最终用户)可以在他们的资金库中持有TOKE,以确保和引导流动性到他们的代币,而不是发起一个通胀的流动性挖矿计划。

鉴于它的稀缺性,目前只有1亿枚TOKE存在,而且也有人认为,我们将可以看到一些类似于“TOKE战争”的战线,即协议竞争获取TOKE。

控制TOKE的人是否控制了DeFi的流动性?

结论

Tokemak是一个耐人寻味的新协议。凭借创新的设计、独特的发布和重要的目标市场,Tokemak可能会成为更广泛的加密货币生态系统的重要流动性基础设施。

这个新兴的协议现在还处于非常早期,因为他们还没有完全在主网上推出,然而,随着他们继续建立这个基础设施,值得密切关注。