一文读懂DeFi保险市场主要玩家及其运作机制

只欢迎能承受高风险的人,DeFi发展进程就会停滞不前,拥有保险是吸引更多用户进入的关键。

只欢迎能承受高风险的人,DeFi发展进程就会停滞不前,拥有保险是吸引更多用户进入的关键。本文来源于CoinGecko,作者为Lucius Fang,并经由Alyson编译。

在DeFi生态系统中,保险仍然是利基市场。但是,随着保险领域的成熟以及机构参与者的加入,保险可能会成为DeFi的最大支柱之一。

近期,CoinGecko分析师Lucius Fang撰文谈及DeFi保险市场,详细介绍了该市场的主要玩家及其运作机制、未来市场前景,链捕手对原文进行了翻译并作出不影响愿意的调整。

随着DeFi项目的不断创新,我们看到越来越多的黑客事件发生,损失也越来越大。自2019年下半年以来,共有21起公开报道的DeFi安全事件,造成了超过1.65亿美元的损失。

如果这个领域只欢迎能承受高风险的人,DeFi发展进程就会停滞不前,拥有保险是吸引更多用户进入的关键。

一、保险的意义与机制

保险业是一个巨大市场,2019年全球承保保费总额达6.3万亿美元。世界是复杂的,我们总是有发生某种事故的风险。以下是一个简单的风险管理框架,说明我们应对不同类型风险应采取的措施。

个人应转移出影响大但频率低的风险(例如自然灾害和癌症),通过保险来处理这种类型的风险。

保险的运作基于两个主要假设:

一是大数定律。保险涵盖的损失事件必须是小频率的,如果事件发生频率足够高,结果将趋于预期值。

二是风险分摊机制。损失事件具有发生频率低、冲击大的特点,因此一大批人支付的保险费补贴了少数大额理赔的损失。

从本质上讲,保险是一种汇集资本和使巨额损失社会化的工具,使参与者不会在一次灾难性事件中破产。

保险将经历灾难性事件的代价社会化,从而使个人能够承担风险。它是一种鼓励更多用户参与的风险管理工具,并且对于DeFi行业而言,超越现有的细分受众群至关重要。DeFi行业需要保险产品来说服拥有大量资本的机构参与者加入。

二、三大保险项目的详细分析

目前两大保险项目主导着 DeFi 保险市场—— Nexus Mutual 和 Cover 协议。我们将在下面详细研究他们是如何运作的。我们还将深入研究 Armor 协议,因为它在 Nexus Mutual 的发展中扮演着关键角色。

Nexus Mutual

Nexus Mutual是加密市场上最大的保险项目。它的总锁仓价值(TVL)为2.88亿美元,由英国慕尼黑再保险公司前首席财务官休 · 卡普(Hugh Karp)创立。

Nexus Mutual在英国注册为互助公司。与股东制的公司不同,互助公司是由其成员管理的,只有成员才允许与该公司进行交易。Nexus Mutual类似于一家由会员经营、为会员服务的公司。

目前Nexus Mutual提供两种类型的保险:

一是智能合约保险,主要面向托管用户资金的DeFi协议,因为这些协议可能会由于智能合约的错误而遭受黑客攻击。保险涵盖了主要的DeFi协议,例如Uniswap、MakerDAO、Aave、Synthetix和YearnFinance。

二是托管资金保险,主要针对资金被黑客盗取或提款暂停风险。Nexus Mutual提供涵盖中心化交易所(例如Binance,Coinbase,Kraken,Gemini)以及借贷公司(例如BlockFi,Nexo和Celcius)的服务。

用户可以购买总共72种不同保险,覆盖智能合约协议、中心化交易所、借贷服务和托管服务。

保险购买方式:

要从Nexus购买保险,用户必须通过KYC流程注册为成员,并支付0.002 ETH的一次性费用,然后可以使用ETH或DAI购买保险。

Nexus Mutual会将付款转换为NXM代币,代表互助资本的权利。90%的NXM作为覆盖成本被销毁。10%的NXM将保留在用户的钱包中。提交索赔时,它将用作押金,如果没有索赔,则将退还该款项。

索赔评估机制:

用户可以在担保期内或担保期结束后最多35天内的任何时间提出索赔。用户提交索赔时,必须锁定5%的保费。每份保单最多允许用户提交两次索赔。

与传统保险公司不同,索赔结果是通过成员投票决定的。成员投票对索赔是否有效拥有完全的自由酌处权。成员可以使用NXM作为索赔评估员参与其中,但要遵守7天的锁定期。

当成员投票与整体投票结果一致时,保费的20%将与这些成员按比例分享。但是,如果投票与结果不符,成员将不会获得任何奖励,锁定期将再延长7天。

为了获得索赔资格,用户必须证明自己已经损失了资金,其中智能合约保险需要损失至少20%的资金、托管保险需要损失至少10%的资金。

风险评估机制:

保险的定价取决于在特定协议上质押的资金额。用户可以在这些协议上质押NXM成为风险评估员。定价公式如下:

-

风险成本 = 1-(质押NXM数量/ 低风险成本限额)^(1/7)

-

承保价格 = 风险成本 x (1 + 盈余利润率) x 承保期/365.25 x 承保金额

低风险成本限额是达到最低定价2%所需的最低质押标准,限额设置为50000个NXM。盈余利润用于支付成本并为共同基金创造盈余,盈余利润率设定为30% 。因此最低的保险成本是2.6% 。

当发生索赔时,风险评估人承担损失。为了承担这种风险,50% 的保险费由风险评估人员分担。

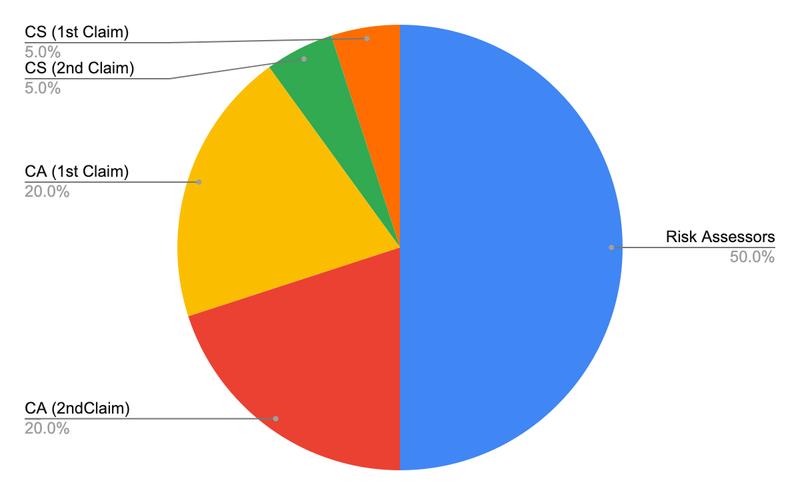

以下饼状图显示了保费流向何处:

CS:用户支付的提交申赔的费用

CA:如果有索赔提交,评估员获得的费用

如果在保险单到期时用户没有提出索赔,保险费的10% 将退还给投保买方,而保险费的40%将进入资金池。

风险评估人可以投入10倍的资本,以最大限度地提高资本效率。例如,如果一个风险评估人有100个NXM,他可以在多个协议中质押1000个NXM,其中任何一个协议的最大质押上限为100个NXM。

这里的假设是,多个协议同时被攻击情况是罕见的,这种做法与保险业在大数定律和风险共担的基础上的运作方式是一致的。

如果索赔金额大于风险评估者所拥有的资金,共同基金的资本池将支付剩余金额。

为了确保始终有足够的资本来支付索赔,双方的共同需求必须使资本金高于最低资本要求(MCR)。通常,MCR是根据所售保险的风险来计算的。但由于缺乏索赔数据,双方都遵循团队决定的人工参数。

代币经济学:

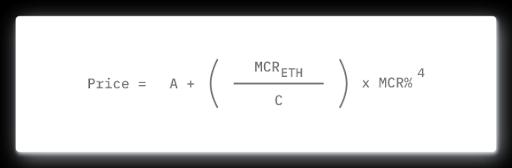

NXM代币经济学是吸引和留住资本的重要因素。它使用联合曲线模型来确定NXM的价格。计算公式如下:

A = 0.01028

C = 5,800,000

MCR(ETH)=所需最低资本

MCR%=可用资本/ MCR(ETH)

MCR%是确定NXM价格的关键因素,因为它在价格公式中有四次幂。当人们基于联合曲线模型购买NXM时,可用资本金将增加,导致MCR%增长,从而导致NXM价格成指数增长。

这里要注意的是,当MCR%低于100%时,联合曲线模型的退出将被停止,以确保有足够的资金来支付索赔。

wNXM:

Nexus Mutual发布了包装型NXM(wNXM),使投资者无需进行KYC就可以接触NXM。用户可以将NXM包装到wNXM中,然后通过Uniswap和Binance等二级市场出售。

wNXM有很多缺点,它不能用于风险评估、索赔评估和治理投票。Armor协议的启动通过将wNXM转换为arNXM来帮助解决问题。

Shield Mining(耕作农业):

为了鼓励更多的风险评估员对其NXM进行质押,Nexus Mutual发布了Shield Mining计划,计划使用原生代币奖励质押用户。Shield Mining帮助增加了抵押的NXM数量,并增加了可用的保险。

协议收入:

NXM代币与其他治理代币不同,其代币价格由公式控制。因此,互助互利会有助于增加可用资本并提高NXM的价格。利润来源有两个:

1)收取的保费-已付索偿-支出。

2)用户从绑定曲线出售NXM时的价差为2.5%

Armor协议

为了克服KYC的局限性,Yearn Finance创建了yInsure,用户可以不用KYC就可以购买Nexus Mutual的保险。yInsure本由Safe Protocol进行管理,但由于创始人Alan与社区知名成员Azeem之间的一些内讧,该项目被取消了。Alan继续发布了Cover协议,而Azeem接管了yInsure产品并发布了Armor协议。

Armor协议有四个主要产品:arNXM、arNFT、arCORE和arSHIELD。

arNXM:

Nexus Mutual创建了WrappedNXM(wNXM),允许投资者在不进行 KYC 的情况下投资 NXM。然而,随着更多的 wNXM 被创建,NXM 可用于内部交互功能(如质押、索赔评估和治理投票)的数量减少了。

Armor创建arNXM就是为了解决这个问题,它允许投资者无需进行KYC即可参与Nexus Mutual的运营。

要获得arNXM,用户可以在Armor中质押wNXM。Armor打开wNXM,然后将NXM代币质押到Nexus Mutual上。通过在Nexus Mutual上质押,质押者发出了智能合约是安全的信号,打开了更多的保险销售渠道。

Armor将保留10000个wNXM的储备,以确保arNXM 和wNXM之间有足够的流动性进行交易。Armor每十天补充一次储备。

arNXM可以称为wNXM资金池,用户可以将wNXM存入资金池,预计未来将获得更多的wNXM。

arNFT:

arNFT是在Nexus Mutual上购买的代币化形式的保险。arNFT允许用户无需进行KYC即可购买保险。由于这些保险标的是代币化的,用户现在可以将它们转移给其他用户或在二级市场上出售。这些代币化的保险还将进一步探索DeFi 可组合性。

所有Nexus Mutual保险都可以使用arNFT。

arCORE:

arCORE 是一种即付即用的保险产品。Armor 通过一个流动支付系统跟踪用户资金的确切数量,因为它们可以动态地跨越不同的协议。

arCORE 的技术底层集成了arnft,它们在被分解后溢价出售。arCORE允许更多的创新产品设计,并展示了 DeFi 生态系统的可组合性。

arCORE的产品收取较高的保险费,以补偿 arNFT 质押者承担的不能完全销售保险的风险。目前,arCORE的保费乘数是161.8% ,这意味着价格将比直接从 Nexus Mutual 购买的价格高出61.8%。

对于额外的保险费,90%将返还给arNFT的支持者,10%由 Armor 作为管理费收取。以1.618倍的保费乘数和90% 的收入份额计算,利用率必须大于69% 才能使 arNFT 的投资者们获利。

如果售出的保险数量少于池中质押数量的69%,那么这些质押者不得不自行承担保险费用。

arSHIELD:

arSHIELD是流动性做市商(LP)代币的保险存储库,其中保险费自动从所赚取的LP费用中扣除。arSHIELD本质上创建了具有保险的LP代币,用户无需支付预付款。

arSHIELD仅涵盖流动资金池的协议风险。例如被保险的Uniswap Lp代币仅涵盖Uniswap的智能合约受到损害的风险,而不能涵盖基础资产的风险(例如基础资产协议被黑客入侵)。

arSHIELD只是一个重新包装的arCore版本,有两个不同风险等级的版本。

Shield +保险库是最安全的版本,可以保证赔付。它是完全抵押的,但承保能力有限。它具有200%的高乘数,使其价格比Shield Vault高出两倍。

Shield Vault是风险较高的版本,索赔支出可能无法完全偿还,因为这取决于黑客入侵期间池中的可用资金。

为了弥补额外的风险,它只有100%的溢价乘数,这意味着它的价格与直接从Nexus Mutual本身购买的价格相同。保险容量设计为无限制的,因此用户很难不对抵押率感到满意,因为它可能不完全抵押。

索赔机制:

用户提出索赔后,将触发审核程序并提交给Nexus Mutual进行审议。Armor代币持有者还将参与Nexus Mutual的索赔审批和支付流程。如果确认付款,该金额将被发送到Armor的支付资金库,然后分配给受影响的用户。

协议收入:

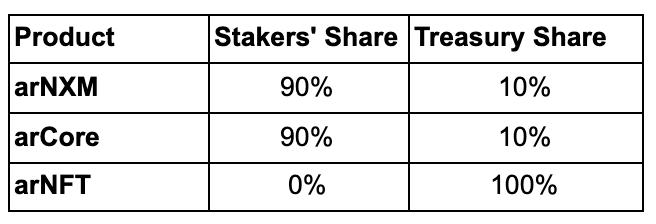

以下是该项目截至2021年2月更新的利润分成费用表。

需要注意的事是,对于从Nexus Mutual购买的每份保险,该项目会将10%的保险费留作索赔之用,而索赔费用为保险费的5%。每个用户都可以由于相同的原因申请两次,如果保单期截至时没有提出索赔,则将退还10%的保费。这就是arNFT利润的来源。

Cover协议

如前所述,Cover协议由Yearn Finance孵化,最初是提供yInsure的Safe protocol。2020年11月,Yearn Finance宣布与Cover协议合并,以为旗下yvaults投保,但Yearn Finance于2021年3月5日选择终止合作关系。

覆盖类别:

Cover协议仅提供智能合约保险。让我们来看一个保险如何被出售的例子:

做市商可以存入1个DAI,他们将能够生成1个NOCLAIM代币和1个CLAIM代币。这两个代币仅代表单一协议的风险。代币仅在固定的时间范围(例如半年)内有效。半年后可能会出现两种情况:

-

如果没有发生有效索赔的事件,则NOCLAIM代币持有者可以索赔1个DAI,而CLAIM代币的价值为零。

-

如果发生有效的索赔事件,则CLAIM代币持有者可以索赔1个DAI,而NOCLAIM代币的价值为零。

这类似于预测市场,即用户押注该协议是否会在一个时间范围内被黑客入侵。

Cover协议引入了部分索赔机制,因此在发生有效索赔事件时,CLAIM代币持有者的支出将由索赔有效性委员会(CVC)决定。

保险购买方式:

一是Balancer Swap(旧),用户需要去Balancer中交易并从Balancer资金池购买CLAIM代币。

二是Flash Swap(新),用户只需进行一次以太坊交易,即可从Cover 协议的网页中购买保险。

索赔评估机制:

一是常规索赔,其费用为10 DAI。COVER代币持有者将首先对索赔的有效性进行投票。然后它将移至索赔有效性委员会(CVC)做出最终决定。

二是强制索赔,其费用为500 DAI,并将其直接发送给CVC做出决定。

CVC由外部智能合约审核员组成。如果索赔被批准,Cover 协议将退还索赔申请费用。

风险评估机制:

Balancer Swap(旧):如上所述,Cover 协议非常依赖于做市商拓展覆盖度。在铸造了NOCLAIM和CLAIM代币之后,他们将不得不针对DAI在Balancer资金池中提供流动性。以下是详细说明:

-

NOCLAIM / DAI池比例为98%/ 2%,逾期费为3%

-

CLAIM / DAI池,比率为80%/ 20%,逾期费为5%

Flash Swap(新):仅依赖一个资金池,而不需要两个不同的资金池来引导NOCLAIM和CLAIM代币。

-

NOCLAIM / DAI池比例为50%/ 50%,逾期费为0.2%

做市商的收入主要来自Balancer资金池产生的逾期费。

新的Flash Swap系统具有一些优点:

第一,保险成本预计将减少,因为只有一个Balancer资金池进行耕作农业。在激励措施下,做市商将购买更多的 NOCLAIM 代币以换取耕作农业奖励或赚取交易费,从而推高 NOCLAIM 代币的价格。因此,CLAIM 令牌的价格将降低为 CLAIM = 1-NOCLAIM。

第二,做市商预计将赚取更多费用,因为每次购买保险都需要将NOCLAIM代币出售到Balancer资金池中。而且与旧体系不同,做市商只需要为一个资金池提供流动性。

由于每次购买都涉及CLAIM / NOCLAIM代币,在赎回过程中需支付0.1%的费用,因此 Cover 协议有望获得更高的平台收入。

保险价格由Balancer资金池的供求关系决定。

耕作农业:

Cover协议在旧的BalancerSwap系统中同时为NOCLAIM / DAI池和CLAIM/ DAI池进行产量耕作。在新的Flash Swap系统中,仅NOCLAIM/ DAI池受到激励。

协议收入:

兑换CLAIM和NOCLAIM代币将收取0.1%的费用。COVER代币持有者有权就如何使用金库进行投票。目前正在讨论用 COVER 代币来获取收益,但细节尚未最终确定。

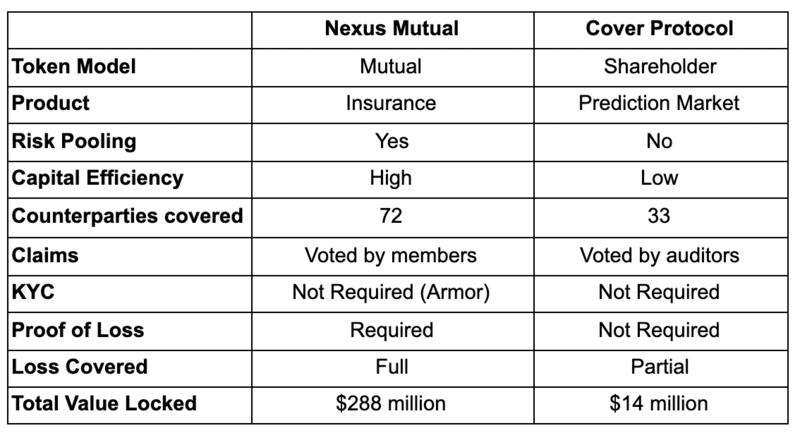

三、两大保险项目的比较

投资效率

Nexus Mutual允许资金提供者对其所拥有的资金施加10倍的杠杆,这为利益相关方带来了更高的保费收入。投资者确实必须承担更多的风险,但是这种方法与传统保险如何将风险分散到不同产品中的方式更加一致。

同时,由于每个资金池都是孤立的,Cover 协议的投资者无法利用其资本。虽然它有计划在V2版本将不同的风险捆绑在一起投保,但是目前透露的细节很少。

由于资本效率较低,Cover 保险比 Nexus 更加昂贵。例如在Cover协议中,为 OriginDollar 购买保险每年的成本为12.91%,而在Nexus Mutual 中仅为2.6% 。

我们可以通过划分资本池中有效保险数量来定量计算投资效率。Nexus Mutual 的资本效率比高达200% 。而对于 Cover 协议,从设计上来说,它始终小于100%。

保险覆盖范围

Cover 协议仅涵盖22种协议,而Nexus Mutual涵盖74个交易对。Nexus Mutual在保障条款上提供了更大的灵活性,用户可以决定在任何一天开始保障,并且保障期长达一年。

Cover 协议仅提供预先决定的定期保险。例如,对于一个特定系列,保险期限有效期至5月底,无论用户何时购买保险,保险都将在5月结束。因此,随着时间的推移,CLAIM代币的价值将趋于0美元,而NOCLAIM代币的价值将趋于1美元。

Nexus Mutual涵盖了大多数主要的DeFi协议,用户可以找到更全面的服务。它提供了比Cover协议更广的覆盖范围,而Cover 协议受其总锁定价值(TVL)限制。即便如此,由于缺乏质押人,许多Cover也被抢购一空。

Armor协议的发布确实通过将更多的wNXM吸引到arNXM中缓解了该问题,从而使NXM受到了威胁。

Cover协议可以被看作是长尾保险的竞争对手,因为项目可以更快立项,不必通过繁琐的风险评估。这是因为每个风险都是孤立的,并包含在单个池中,不像在 NXM 中,来自任何单一协议的索赔都可能侵蚀资本池。

然而,为不太知名的项目新开保险并不是一件容易的任务。除了受到有限容量的限制,保险费用往往过于昂贵。例如,一个新上市的项目Reflexer Finance ,它的支付成本为每年32.46% 。

索偿比例

Yearn Finance在2021年2月遭受了1100万美元的黑客攻击。尽管最终公司决定通过自己的基金来弥补损失,但保险现已还是决定支付赔偿金,以证明它们的产品确实按预期运行。

Nexus Mutual 已经接受了14项索赔,索赔金额为2410499美元(1351 ETH + 129660 DAI)。这导致了向Yearn Finance质押NXM的用户损失9.57%。

如果索赔人能够证明他们确实损失了至少20%的资金,则可以全额赔偿损失。

与此同时,Cover协议决定只将支赔付比例设为36%,因为损失仅占受影响保管库的36%。如果用户持有1000个 CLAIM 代币,他们只能收到360美元。

Yearn Finance拥有价值40.9万美元的CLAIM代币。实际上,做市商仅损失了14.7万美元。保险购买者应意识到,从Cover协议中购买保险并不能保证全额赔付,其决定索赔额的方式更类似于预测市场。

概括

Nexus Mutual目前在保险市场上遥遥领先,似乎没有竞争对手。但是,它在DeFi中的渗透率非常低,仅占DeFi TVL总数的2%。

竞争者有足够的空间来追赶。在每天都有创新涌现的领域,保险之王的宝座总是唾手可得。

Cover 协议一直在迅速创新,即使在整个安全协议惨败期间也是如此。尽管该产品尚未获得广泛的关注,但0到1的创新从来都不是一件容易的事。我们必须记住,Cover 协议的发布时间不到一年。现在还为时过早,还不能确定孰优孰劣。

四、其它即将发布的保险协议

Unslashed Finance

目前处于测试模式。Unslashed Finance为投资者提供了类似桶式的风险分担模式。第一款产品名为Spartan Bucket,涵盖了24种不同的风险,覆盖了交易对,例如托管方、钱包、交易所、智能合约和预言机。

Lido Finance为其stETH(ETH 2.0赌注)从Unslashed Finance购买了价值2亿美元的保险,以减轻收到严厉处罚的风险。处罚是指当验证者无法持续维护网络时,对权益证明(PoS)网络的验证者施加的惩罚。

Nsure

Nsure早在2020年9月就完成了140万美元的种子轮融资,资金来自Mechanism Capital、Caballeros Capital、3Commas、AU21、SignalVentures和Genblock。目前,Nsure已部署在以太坊的Kovan测试网上。

Nsure是一个风险交易市场。它依赖于NSURE代币的权益来表示协议的风险,并用它来定价。他们正在测试网中运行一个承销程序,以测试定价在主网中的运作方式,参与者将获得NSURE代币作为奖励。

他们还提出了一个风险等级量表,根据多个标准对每个项目进行评级,包括团队和历史、曝光度、代码质量、开发者社区等。除抵押部分外,风险等级将影响最终的保单价格。

InsurAce

InsurAce最近融资300万美元,参投方包括Alameda Research、DeFiance Capital、ParaFi Capital、Maple Leaf Capital等,但尚未宣布它的发布日期。

InsurAce旨在成为首个基于投资组合的保险协议,它提供投资和保险产品以提高资本效率。与当前的保险产品不同的是,如果用户在进行耕作农业时接触到不同的协议,他们就必须购买多个保险,而InsurAce提供了一个基于投资组合的保险,覆盖了上述投资策略所涉及的所有协议。

该项目声称采用基于精算的定价模型,而不是依靠抵押或市场来为保险定价。由于DeFi生态系统中缺乏索赔历史,因此他们能否提出可靠的模型值得怀疑。

其他保险协议还有InsureDAO和Insured Finance。

一些衍生协议也提供了有趣的保险产品,例如:

-

Hakka Finance’s 3F Mutual —涵盖了DAI的固定汇率风险。

-

Opium Finance -涵盖USDT的固定汇率风险。

迄今为止,衍生协议提供的这些保险产品的采用一直缺乏活力。

不像DEX、借贷等其它类型的项目,保险项目受到的关注较少。除了是一个资本更加密集的业务外,购买保险的意识在加密领域还不那么普遍。随着更多的保险协议将在今年推出,我们可能会看到更多的用户使用保险。

五、结论

第一,保险仅覆盖DeFi总锁仓价值(TVL)的2%左右,还没有被广泛采用。

信用违约掉期(CDS)和期权等衍生产品可能会减少购买保险的需求。但是与保险的风险分担相比,这些产品的构建通常需要更多的资金,导致保险费更加昂贵。另外,衍生品理所当然地更昂贵,因为它们价格风险更大。

高风险用户和零售用户有可能在当前的DeFi市场中占据主导地位。他们可能不太重视风险管理,因此不考虑购买保险。当时机成熟时,保险市场将获得更大的驱动力,并与机构资本有更多的合作。

第二,尽管业务增长迅猛,但NXM价格却停滞不前。Nexus Mutual的基础业务运转良好,有效保单金额从年初的6800万美元增长至2月的7.3亿美元,呈稳健增长。这个10倍增长令人印象深刻,但是NXM的价格却一直停滞不前。

随着投资者从Nexus Mutual撤资,MCR%已达到100%的下限。投资者在合成以太坊堆栈方面拥有了更多选择。现在 NXM 正在与 ETH 2.0质押服务商(Lido的 stETH、Ankr 的 AETH) 、Alpha Homora 的 ibETH 和 Curve 的 ETH池竞争。

去年,黑客从Nexus Mutual创始人Hugh Karp处盗走了价值800万美元的NXM 代币,并通过wNXM市场抛售NXM,使wNXM的价格大跌。

由于 MCR% 已经达到了100% 的下限,NXM 持有者不能通过联合曲线模型销售 NXM。持有者退出仓位的唯一方法是通过 wNXM 出售,在 wNXM 和 NXM 之间造成价格差距。

只要价格差距存在,获取NXM的最佳方法就是购买便宜的wNXM。因此,只有在价格差距缩小之前,资本才会流入互助市场。根据公式,NXM的价格将一直受到压制,直到有新资金流入为止。

Nexus Mutual提出了解决该问题的多项计划:创建社区基金,用于激励社区成员更多的参与;探索投资闲置资金池的方法,例如ETH 2.0抵押;通过引入堆栈式风险保险、稳定币去挂钩保险和预言机保险来扩展产品范围。

第三,Armor协议的推出为NexusMutual带来了巨大的优势,巩固了其在DeFi保险市场的领先地位。作为wNXM资金池,arNXM打算替代wNXM。它吸引了太多的wNXM,以至于arNXM现在贡献了NXM总数的47%,这有助于更多的保险进行购买。

当前的arNFT的有效担保总额约为4.91亿美元,而Nexus Mutual的有效担保总额为7亿美元。arNFTs贡献了约70%的有效覆盖率。

Armor协议仅在两个月前发布,已经为Nexus Mutual的发展做出了重要贡献。

第四,Cover协议创新速度很快,但是业务增长并不尽如人意。Cover 协议提供的产品种类较少,并且在保险条款方面灵活性比较局限。但是,它可以使项目更快地上市,并且可以用相对较少的资金购买。因此,一些项目只能在 Cover Protocol 上使用,而在 Nexus Mutual 上则不行。

Cover协议的保费成本要昂贵得多,但由于高额的耕作回报,仍然值得购买。人们还可以像预测市场一样押注哪种协议可能会被黑客入侵。这对于Nexus Mutual无效,因为它们需要损失证明。

Cover 协议近期与 Ruler 协议一起发布了信用违约掉期(CDS)产品。这里需要注意的是 Ruler 协议的团队与 Cover 协议的团队相同,使用相同的开发人员发布另一种代币可能不是一个好迹象。

Yearn Finance已决定终止与Cover 协议的合作伙伴关系。没有yVault的内在需求,Cover协议可能很难超越Nexus Mutual。

注:本文内容不构成任何投资建议。