借贷协议如何加快清算速度提高资本效率

稳定池、债仓转移、恢复模式如果实现更高效的清算

稳定池、债仓转移、恢复模式如果实现更高效的清算本文于2月23日发表在Liquity官方medium,作者为 Robert Lauko,链捕手对本文进行了翻译,并做了不影响原意的删减。

2月23日,比特币以太坊等主流货币出现较大回调,各DeFi借贷协议的清算金额也创下了历史新高,据DeBank数据,近24小时以太坊上借贷协议的清算量达1.31亿美元,超越去年11月9330万美元的纪录。前 Dfinity 研究员,现 Liquity 协议创始人 Robert Lauko 撰写文章讨论了借贷协议应该如果加快清算速度以提高资本利用率。

形势分析

DeFi借贷协议的基本任务之一就是清算低于最低抵押率的头寸,这个比例的设计应该保证即使强制出售抵押品的收益也能够覆盖未偿还的债务。

正常情况下,借款人会有自动还款的意愿,但如果借款人不还款,系统就必须进行强制清算。从用户的角度考虑,较低的抵押率可以实现较高的资金利用率,因此,也有一些借贷协议选择通过降低抵押要求来增强自身的吸引力。

举个例子,如果清算比例设置为150%,风险偏好较低的借款人保持抵押率在300%,即使抵押品的价格下降50%也不会被清算。如果清算比例设置为110%,只需维持220%的抵押比例。即最小抵押率相差40%的情况下,抵押的资金量可以减少80%。似乎听起来很不错?

那么为什么一些借贷协议要设置130%、150%、200%,甚至750%这么高的抵押要求呢?

因为在其他条件相同的情况下,较低的清算门槛往往意味着较高的系统性风险,因为贷款可能无法完全收回。那么风险还由哪些因素决定呢?

与清算速度有关

清算抵押品的时间越长,在实际清偿债务之前,其抵押品进一步贬值的风险就越大。

通常情况下,从确定一个抵押品的抵押率低于最低抵押率要求到清算完成有以下几个步骤:

首先,去中心化的借贷平台依靠预言机来对上面的抵押品价格进行喂价,并且系统还会接受多方信息来计算出更加准确的价格,为了防止喂价过程受到攻击,MakerDAO Oracle安全模块(OSM)会将新的参考价格的发布延迟一小时。

一旦确认当前抵押品的价格占借出金额的比例低于最低抵押率,则特定参与者会调用一个函数来平仓,然后系统会将抵押品进行拍卖,这可能涉及多轮竞价。在MakerDAO中,这样的拍卖可以持续6个小时或更长时间。

或者用预言机提供的价格以一定的折扣卖出,早期只支持抵押ETH的MakerDAO也采用这样的机制,目前Equilibrium、Kava和Reflexer仍在使用。

无论如何,确定一笔贷款抵押品不足并覆盖其债务需要一段不可忽视的时间,在这段时间内,抵押品可能会继续贬值。价格反馈的更新频率越高,实际清仓的时间越短越好。

所以对于借贷平台来说,在确定一笔抵押品不足以覆盖其债务之后,其价格反馈越及时,清算速率越高效更有利于风险管控。

下图显示了MakerDAO成立第一年的抵押品比率CDP在哪些比例下被清算?

抵押品价格的波动性

虽然所描绘的图表显示了ETH支持的头寸的清算情况,但大多数其他抵押品类型和代币可能比以太坊更不稳定。对于这类抵押品类型,我们可以预期有更大一部分清算发生在较低的抵押品比率下。另一方面,如果一个借贷平台以稳定币或其他低波动性资产为抵押品,较少的保证金可以提供相同的安全水平。

虽然所描绘的图表显示了只支持ETH的清算情况,但其他大多数抵押品的价格可能更不稳定,对于这类抵押品,可以预期有更大一部分抵押品清算发生在较低的抵押率下。另一方面,如果一个借贷平台以稳定币或其他低波动性资产为抵押品,则可以设置较低的抵押率。

已清算的抵押品数量与市场上的流动性对比

最后,抵押品的数量与市场上可用流动性对潜在的价格下滑有影响。如果需要在一个流动性不足的市场上一次性卖出大量的抵押品,价格可能会大幅下降,有趣的是,可以通过缓慢出售抵押品来改善这种情况,但会面临较长的清算时间和额外的外部价格风险。

英式拍卖还存在一个问题,即所有的出价都需要在整个拍卖期间被锁定,从而对偿还清算债务所需的代币施加上涨压力,荷兰拍卖可以缓解这一问题,但是在拍卖过程中降低介个的速度存在实际的限制。

从系统角度改善保证金风险

上述因素并不是完全的外在因素和不可控因素,那有什么办法可以通过适当的系统设计来改善这种情况。

更快的价格供给

首先,可以使用更新频率较高的预言机,比起在特定时间内收集和聚合多个价格源,不如在每一次更新后计算价格的中位数。还可以考虑从Uniswap和KyberSwap等去中心化交易所和流动性池中抓取定价数据,或者让管理人在要求清算时提供价格反馈并证明其正确性。这些措施并非没有挑战,这一点在目前是众所周知的。

基于稳定池的清算流程

另一种措施是针对清算过程本身。现有的平台都是基于某种形式的主动清算,要求买方或竞标者在清算时购买抵押品,但这并不是唯一的可能!

我们可以换一种方式,让感兴趣的各方在清算发生之前就发出收购清算抵押品的意图。例如,可以让用户将还债所需的代币存入稳定池。当然,这就意味着必须调整定价机制,但这比人们想象的要容易。如果人们可以合理地期望在清算时获得比他们支付的价值更高的抵押品,他们应该有动力在前期参与交易。

将抵押品比率设定在略高于100%的水平,比如110%,为实施这种机制提供了一种自然的方式。如果一笔贷款在抵押品价值降到最低抵押率以下,就可以直接将抵押品交给收购方,让系统用他们的存在稳定池里的资金代替借款人收回债务。这样一来,抵押品盈余或多出的抵押品就是收购方的利润或借款方的损失,使得其他协议中单独使用的 "清算罚金 "概念过时了。

左侧的方框显示贷款情况良好,在抵押物的美元价值下降之后,贷款变得抵押不足,低于清算率(右侧),深蓝色区域表示抵押品盈余和稳定池实现的净收益

这样一来,稳定币的持有者就有动力将他们的部分代币存入稳定池,以期待获得未来的抵押品清算的收益。

向池子存款没有任何锁仓期限,因此存款人可以随时提取他们的代币,除非系统中存在可清算的头寸(在这种情况下,首先需要对抵押品不足的头寸进行清算)。然而,在清算的情况下,系统将使用所需数量的集合稳定币来抵消清算头寸的债务。作为回报,与头寸相关的抵押品也会转移到稳定币池中。这就是Liquity所使用的清算处理方式:

稳定性池中的存款和抵消抵押不足的头寸(又称Troves)

存款人根据他们的初始存款,按比例保持池中剩余稳定币和获得的抵押品代币的份额。存款人也可以将自己的抵押品收益与存入的稳定币剩余部分一起兑现。

从Liquity的稳定池中退出

为什么这一机制优于抵押品拍卖或固定价格出售?

稳定资金池中的代币可以立即用于抵消抵押品不足的债务。由于没有抵押品拍卖或折价出售,所以不需要找到买家来接手抵押品,也不会对抵押品施加价格压力。

不难看出,将稳定币存入稳定池在经济上是有吸引力的。只要抵押品盈余收益为正(至少平均而言),长期来看,无论池子的规模如何,也无论清算了多少贷款,存款人都可以预期获得几乎无风险的净收益。虽然,个人收益与清算抵押品的数量和盈余部分正相关,同时随着池中稳定币数量的增加而减少。

因此,我们能指望每个持有者都将自己的代币投入池中吗?当然不是。许多稳定币持有者会更喜欢稳定性,不愿意选择不稳定代币的潜在经济收益。然而,我们可以假设有相当数量的投资者或投机者会向稳定池提供流动性,并且进入稳定池代币的部分会达到经济平衡。Liquity还将向稳定池储户分发二级代币LQTY,进一步激励参与稳定池。在任何一个特定的点上,稳定池中稳定币的数量将确保相应数量的债务的清算。

但是,如果需要清算的债务比池中的稳定币更多怎么办?

备用贷款再分配机制

如果稳定资金池不足以抵销全部抵押不足的债务,该系统就会求助于第二机制。

其想法是将已清算的头寸(包括债务和抵押品)重新分配给仍然活跃的头寸。这种重新分配可以按照接受贷款的抵押品的比例来进行。这意味着所有活跃的借款人的债务和抵押品都会增加,不过由于清算发生在抵押品比率超过100%的情况下,抵押品的相对增加幅度通常会更高。与稳定资金池一样,抵押品的盈余会使接受贷款者获得净收益:

这两个图表显示了贷款A,B,C和D及其债务和抵押金额(以美元价值计),贷款D被抵押不足,并重新分配给A,B和C

另一方面,接收头寸的抵押品比率恶化,但根据当前比率,这种影响是微乎其微的。

这两个图表显示了贷款的个人抵押比率和重新分配的净收益(以及头寸D的损失)的变化

我们再举个例子看一下数据。如果一个抵押率为108%、占系统全部抵押物10%的头寸(扣除0.5%的gas fee补偿后)进行再分配,那么每个头寸的抵押物都会上升11.11(10/9)个百分点,其负债也会上升10.34(=11.11/1.075)个百分点。

一笔抵押率为250%的贷款,其抵押率将降低到236.65((250%+11.11%)/(100%+10.34%))。接受贷款者的抵押率越低,影响越小。因此,贷款被提取到清算率以下的概率非常低。即使是抵押率只有111%的贷款,也会保持在临界点以上,最后再分配后抵押率就会达到110.57%。

集合担保和抵押提升效应

由于这种重新分配,贷款最终是由总的可用抵押品总额来担保的。即只需所有贷款的总抵押率保持在100%以上,该协议就可以覆盖所有的债务。

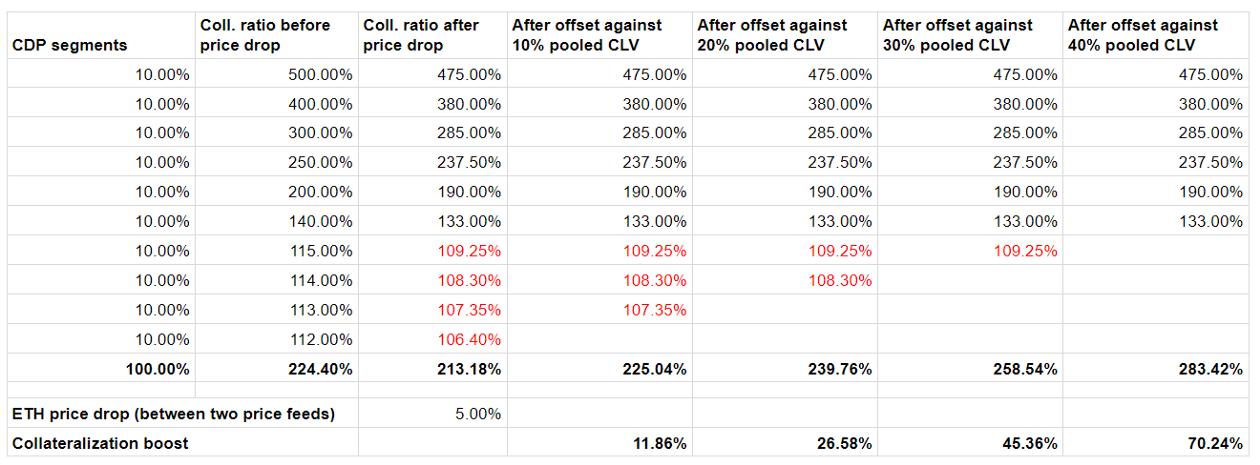

但在大多数情况下,抵押品不足的贷款不必重新分配,因为它们可以由稳定资金池完全抵消。事实上,在重新分配机制启动之前,池子可以吸收一定比例的违约,这给了系统一个抵押的担保。而被吸收的头寸是抵押率最低的头寸。这意味着,贷款总额的有效抵押率高于抵押品总额除以债务总额。下表说明了这个效果:

最后想说的是

正如我们所看到的那样,新的清算机制,如用稳定资金池抵消贷款和将剩余贷款重新分配给其他头寸,是确保债务安全的有效途径。由于这些机制的直接的效果,而且没有价格压力或时间损失等不必要的副作用,因此可以大大降低清算比率。

通过提高抵押率,不仅会提高资本效率,从而在整体上更具吸引力,而且如果将借出来的代币再投资购买更多的加密资产,协议还可以实现更高的杠杆率。