从 Web 3.0 到 DeFi,IOSG Ventures 创始人详解投资逻辑与版图

IOSG Ventures 的投资版图涵盖了 DeFi、Web 3.0、钱包、跨链、NFT 与 Layer 2 等领域。

IOSG Ventures 的投资版图涵盖了 DeFi、Web 3.0、钱包、跨链、NFT 与 Layer 2 等领域。本文来自于IOSG,作者为IOSG Ventures 创始人Jocy Lin。

今天是一年一度老友聚会的日子,氛围很轻松。今天也是一个交成绩单的日子,过去一年整个加密经济圈跌宕起伏,但 IOSG Ventures 奉行价值投资、坚守价值投资、奉行长期主义,一直与时间做朋友。在这里,我会以机构投资人的身份,给大家分享如何从我们的角度,在变化的去中心化经济市场里面寻求一个普遍的投资价值。

首先给大家介绍我们的投资风格和理念。IOSG Ventures 是以研究驱动跟社区驱动的早期加密基金,我们的加密基金主要围绕的金融与开源代码结合驱动下的加密经济的再创新,专注在整个 Web3.0 的基础设施,到 DeFi 整个开放式金融,再到跨链。

这里面讲三个非常关键的要点:见心、见行、见远。为什么这么说?我们希望在合适的周期、合适的时间,能够找到合适的团队帮助他们搭建最好的产品,满足市场的需求。

我们认为在投资里面,周期非常重要,其次一个好的团队必须要做一个满足市场需求的产品,这也是非常重要。

最终,一个团队能够走多远,在于这个团队的创始人有没有领导力,因为大家知道区块链的项目都是开源的项目,开源的项目会面临风险,如何不被社区分拆呢?一定要有非常强的社区领导力。

接下来分三部分讲怎么思考:过去、现在、未来。

过去 DeFi 的地图,过去行业的变化是什么样?首先,我是一个研究论主义者,给大家展示过去三四十年间美国纳斯达克股票指数的变化,起起落落好几个涨跌幅,包括之前的美股熔断。在 2000 年左右发生互联网的泡沫到达巅峰,在 2008 年的时候次贷危机引发金融危机。

每一次泡沫都会表明美国是全球经济指数的晴雨表,可以看到每一个 10 年做一个经济周期的话,会产生生物、科技、医疗、区块链各种各样的创新,看到最早的 10 年以 IBM 领导的硬件时代到软件开源的时代,90 年到 99 年。

软件开源时代里面产生了微软、苹果、谷歌这样的公司;2000-2008 年,这是一个互联网的时代,在这个互联网时代里面产生大量开源、开放的新的公司,包括 Twitter、Airbnb 等,到 2008 年以后进入移动互联网的浪潮,移动互联网之后看到了微信、今日头条,很多巨无霸崛起。

可以看到,整个纳斯达克的指数有滞后效应的,比如说 2018 年、2019 年上市的 Airbnb,Uber,Spotify 都是在 2008 年成立的公司,2008 年大火的苹果、微软都是在 98 年成立的公司,98 年股市表现最好的是 IBM。

从周期来说,比特币的出现时间是 2009 年,最近 PayPal 开放了 3 亿多用户,能够购买比特币,Square 买了 5 千万的比特币,所有的华尔街、硅谷最聪明的都涌入到加密经济圈,可以预测未来 Web3.0 的时代是什么样的周期.

从 2009-2019 年经历了 10 年,未来的 10 年以以太坊还是以什么样的项目引导的新的智能合约或者新的互联网的时代?我们拭目以待。

另外讲开放式金融的基础设施,非常有意思。以前我们说一个故事叫“软件吞噬整个世界”。现在不一样,区块链在吞噬金融世界,金融是全世界最大的产业,为什么这么讲?

每个国家 GDP 金融占比非常高,大部分的金融的产品目前都是被笼络在非常过时的科技。但是我们看到 DeFi 开放式金融、去中心化金融花了 3 年时间,把过去传统金融走了 50 年、80 年的路,一下用 3 年的时间拉平了。

可以看到在 DeFi 里面的交易单位、衍生品、借贷、交易到各种各样的基础设施、模块化组件都在快速兴起跟变化,我们可以看到整个 DeFi 金融是自外向内,从传统金融向去中心化金融导入,这个创新会带来一个非常大的巨无霸的风口。

接下来讲我们做的事情是什么,大概会怎么做。

首先,IOSG Ventures 是 2017 年成立,我们在 DeFi 领域投了非常多项目,最早投资的项目在 2017 年,MakerDAO、DDEX,从那个时间开始,DeFi 在区块链世界还非常早,但是从 2019-2020 年,一年多的时间,研究了市场上大大小小的 DeFi 项目,这时候我们交了一份成绩单,包括从整个以太坊基础设施到协议层、到应用层到中间件都有涉猎。

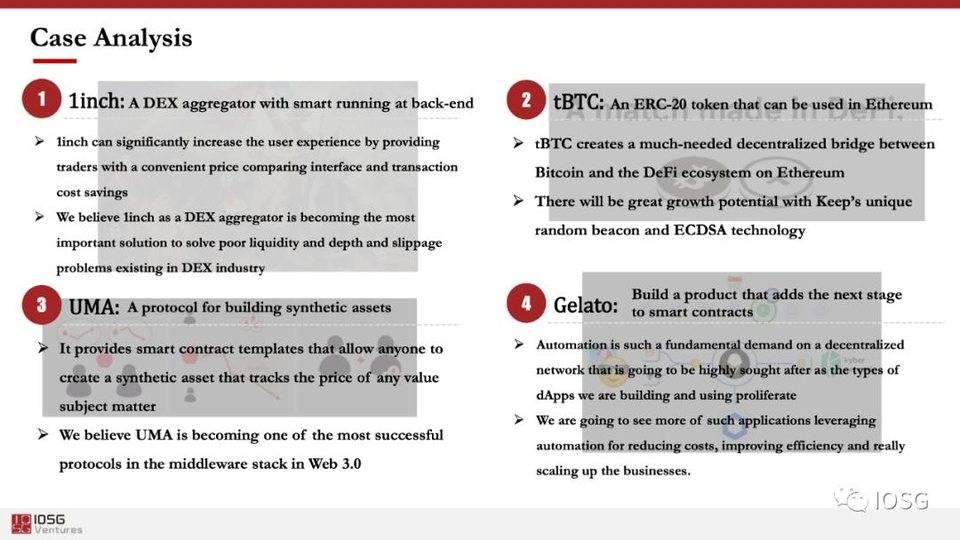

举几个例子,为什么投这些项目,包括,1inch 是一个去中心化交易平台集大成者,可以聚合所有的交易数据,tBTC 是整个衔接以太坊和比特币最重要的桥梁,可以带来比特币 2,000 亿美金的市值,未来 DeFi 的畅想,UMA 构建的是一个通用的智能合约的模板,任何人可以通过 UMA 来发行一个属于自己的合成资产,Gelato,比特币大跌的时候很多人被清算,Gelato 做的事情就是帮助用户自动清算自己的资产。

接下来,我会细说每个赛道怎么看,怎么研究。

Web 3.0 & DeFi

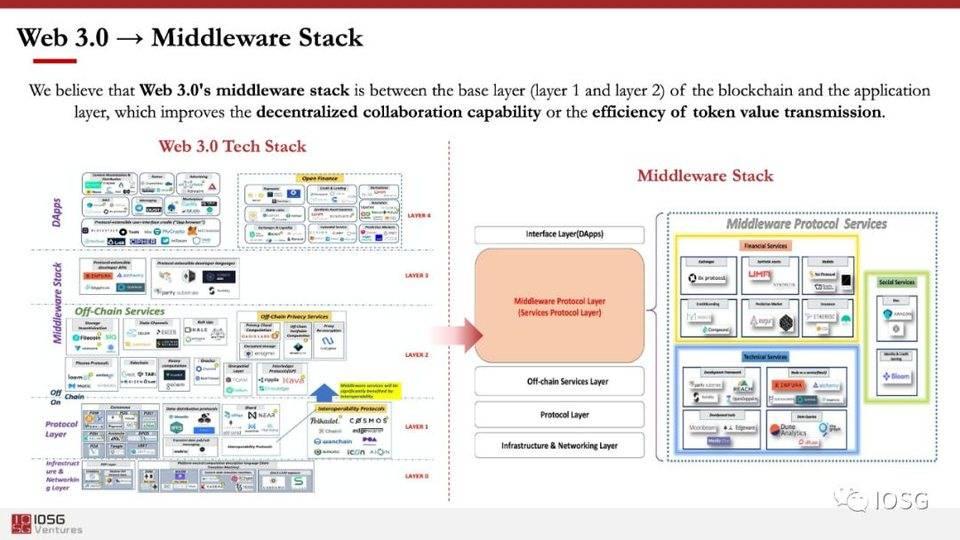

去年我们画了一个 Web3.0 的技术堆栈地图,从它的最底层的基础设施到 Layer1 到中间件,中间件分链上和链下,到应用层,在应用层里面又分 Open Finance。为什么要讲 Web3.0 的技术堆栈?

在 Web 3.0 时代,用户将对其身份和数据拥有更多控制权,用户将和 BAT 共享数据画像权。高替换成本、强网络效应和用户体验是互联网巨头的壁垒,短期之内不会被颠覆,但用户对身份和数据控制的权利追求星星之火终将燎原。

在 Web3.0 的技术周期来临时,分布式系统、密码学、智能合约正前所未有的渗透进入大众的生活,并且带领行业走向一个泡沫疯狂期,投资资本(投机价值)的流入比生产资本(实用价值)快,资产价格持续膨胀到不可避免的“崩溃”。

但产业相关的基础设施技术仍然会将自己确定为行业新的默认初始值,不断派生定义细分行业应用程序的平台会在这个周期大量出现。

Web3.0 的应用形态将从产品主导用户,转变为以用户为中心的开源产品形态。Web3.0 技术堆栈构成了区块链项目的整体骨架,而 Token 则是带动整个生态运转的血与肉,Token Economy 的商业模式也孕育而生,通过改变激励模式和价值分配制度,促进用户在应用内贡献内容与数据。

在 Web3.0 看到中间件的机会,中间件是在整个基础设施到应用层非常重要的一个连接器,这样的连接器能够让整个区块链的可用化,用户的可接受度大大提高。

中间件金融中间层的协议和协议之间存在着大量交互性、可组合性潜能能够让一些衍生的应用场景出现,大部分的 DeFi 协议项目在开放式金融生态系统中所扮演的角色越来越下沉化、可组合化、模块化。它们在未来所爆发出的最大的价值是为为众多顶层的应用程序提供了基本框架和基本业务逻辑。

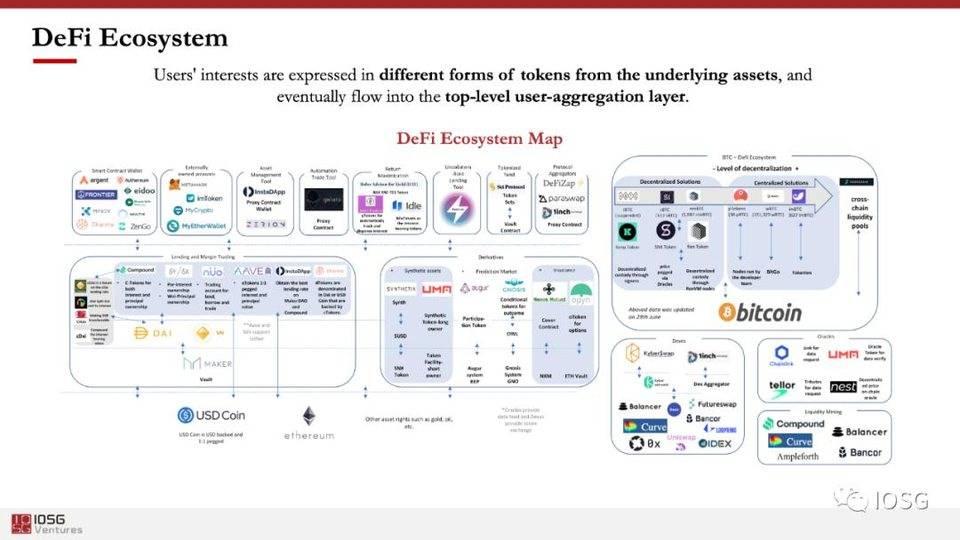

接下来讲 DeFi,我们在今年 3 月份画了一个 DeFi 地图,6 月份在国内很多公众号流转。我们画这个地图很简单的逻辑,两个逻辑一个是自下而上,以太坊做了一个大的基础设施自下而上代表了 Token 的流动,以太坊产生了中间层的协议,产生了应用,所以以太坊带着 Token 从下往上流动。Token 在 DeFi 的地图里面是有生命力的,是可以流动的。

从左往右看,协议与协议之间具备可交互、可组合、可模块化拼接,因此这样的拼接让 DeFi 焕发了非常高的想象力。

DEX & AMM

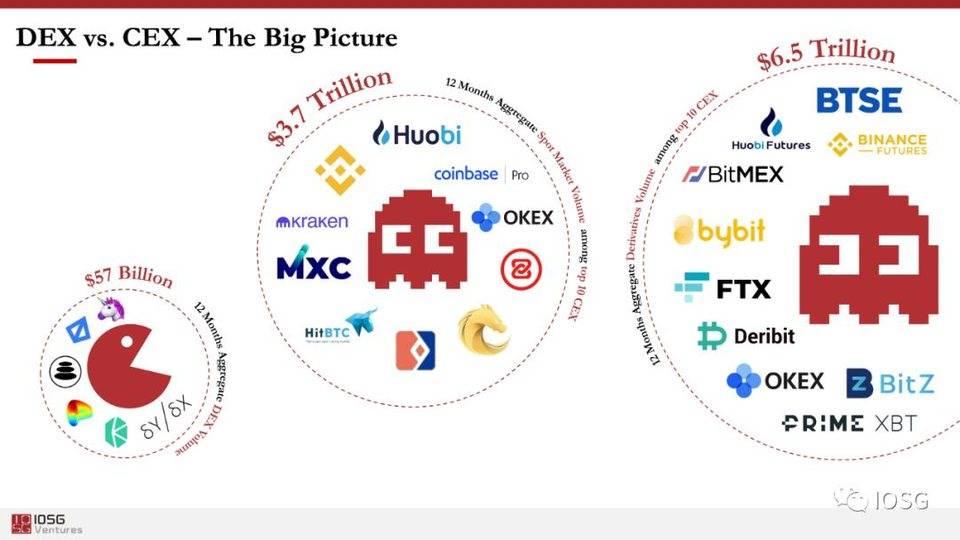

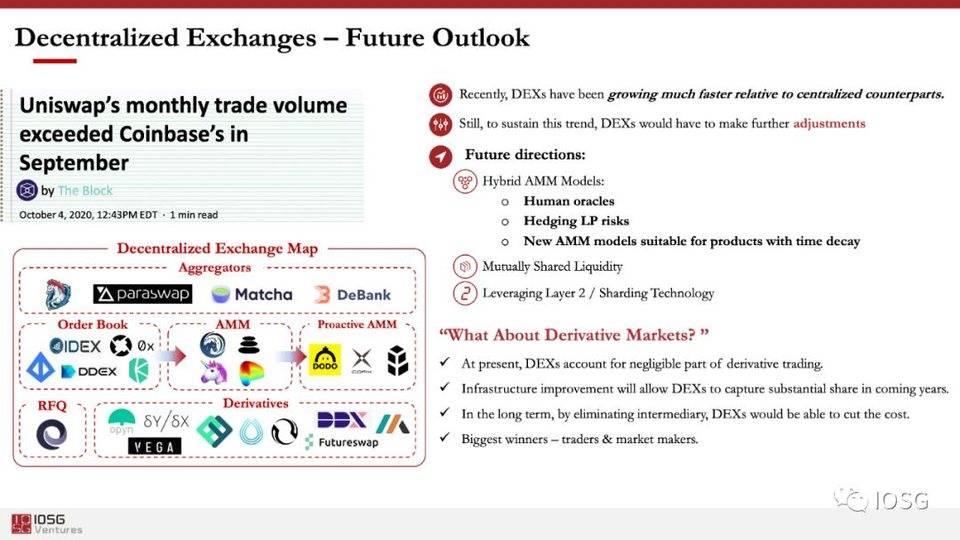

接下来我会讲下一个点,最近非常火的去中心化的交易平台跟 AMM。9 月份的数据,去中心平台的代表 Uniswap 交易量超过了 Coinbase,这样一个交易量代表的是一个大的趋势.

去中心化的交易平台逐渐吞噬掉中心化平台的交易量,我们看到 $57 billion 的交易量在中心化的平台里面,现货是 $3.7 trillion,衍生品市场 $6.5 trillion,所以可以看到在去中心化合约交易平台里面它的市场非常大。我们认为如果想保持这个势头,DEX 需要做出改进。

其次我们也画了整个 AMM 交易地图,可以看到最早以 IDEX 为首的订单薄的交易模型,到以 Uniswap Balancer 为交易的自动化交易 AMM 模型,到 DODO 以一个主动的 AMM 的模型,到一个 Aggregator 聚合交易平台,这里面看到 AMM 的机会。

像 DODO 这样使用预言机的 AMM 效率比基本 AMM 类型高出数倍。我们看好在预言机方向方面进行创新,比如让专业交易员影响 AMM,使其变得更智能和准确。对冲流动性提供商风险 – 流动性提供商必须充分了解做市过程中的风险和潜在损失,我们预计看到对冲产品可以帮助有限合伙人保护自己的头寸。我们期望 AMM 的使用案例更多。一个潜在的领域是创建适用于带有时间衰减的衍生产品交易的 AMM。

对于衍生品市场,我们认为区块链技术的改进最终将使去中心化交易所赢得衍生品市场,通过消除中介机构,我们期望去中心化交易所能够显着降低成本,并使交易者和做市商成为最大的受益者。最近大家也都听说 BitMEX 的 CTO 被美国证监会起诉,也看到英国、欧洲都在围绕衍生品市场监管进行讨论,衍生品或是下一个风口。

NFT

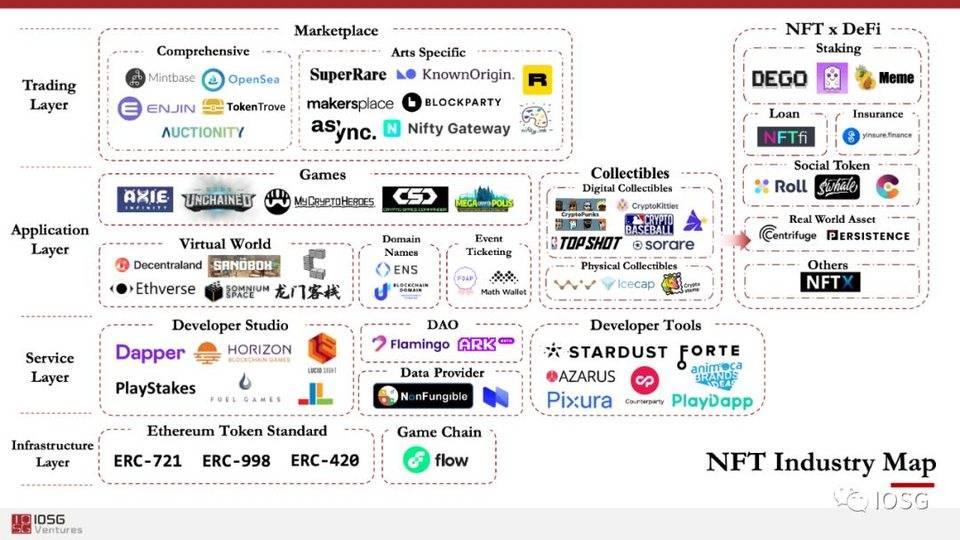

接下来讲 NFT, NFT 现在的热度非常高,今天 SuperRare 在我们 Summit 的现场有展览。在过去的两年时间里,我们目睹了 NFT 领域日渐壮大。从底层代币协议以及公链到开发平台,应用程序,交易平台,如今 NFT 的版图已经覆盖多个层级。值得注意的是, DeFi 的质押,借贷,保险等属性的结合将成为下一个 NFT 的爆发点。

如今 NFT 已不仅仅局限于游戏,收藏品等基础应用,其独特的社交及艺术创作属性也逐渐显现。从前,人们因为 NFT 可以承载独一无二价值之一属性而将其与游戏,收藏品相结合。但是我们相信,稀缺性只是 NFT 的表层。我们深度挖掘 NFT 的深层属性,尤其关注其与 DeFi,及 social token 等新型 NFT。现今,NFT 的历史总交易量为 1300 万美元,可以预计,在 DeFi 属性等的加持下,NFT 体量将在不远的将来突破亿元美金。

Layer 2

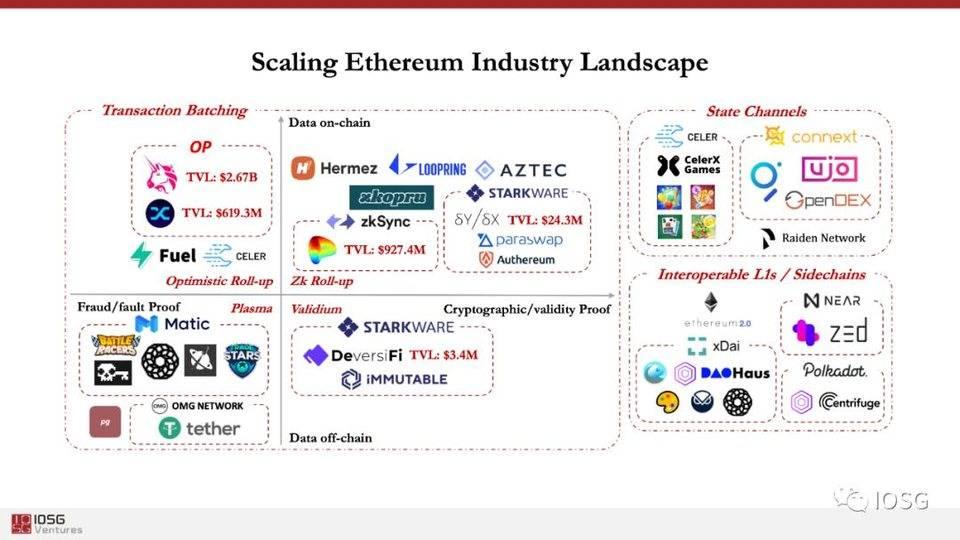

我们对以太坊的扩容方案进行了较为广义的归纳和总结。大致分为三类:交易打包上链 Roll up,状态通道 Plasma,以及其他互通公链方案,包括侧链等。最主流的是 ZK Rollup 和 Optimistic Rollup 两个⽅案。

它们的区别主要是前者使用了零知识证明,后者使⽤了欺诈证明 zkRollup (这⾥主要指 zkSNARK, zkPlonk 等)对通⽤型智能合约的⽀持较差,因此短期只适合代币的转移,这也是它⾮常适合去中⼼化交易所或者⽀付转账的原因之⼀,⽽Optimistic Rollup 则⽀持任意智能合约逻辑的实现,因此⾮常适合复杂的 DeFi 应⽤。

Rollup⽅案和 Plasma⽅案的最⼤不同在于,前者将交易的数据放到链上,⽽Plasma 只是把链外的数据在以太坊链上进⾏⼀个公证,这会引发⼀个数据可⽤性的问题,这使得 Plasma 的⽤户体验很糟,也没有办法真正做到⽆需信任。

交易打包类的扩容项目又根据他们各自选择的验证方式以及原始交易数据是否上链来进一步细分。最受 Defi 项目欢迎的技术路线分别是 Optimistic Rollup,因为其运行智能合约轻松简单;以及 Zk Rollup,因为其性能强大,交易可以快速被确定。

状态通道和公链 / 侧链都有各自适合的场景。对延时有较高要求的 dapp 会倾向于选择状态通道,而众多公链 / 侧链则提供强大的性能以及非常低的交易成本。

我们预见未来大多数 Defi 生态会运行在 Rollup 为底层技术的解决方案,这会产生强大的网络效应,以及垄断的头部玩家。然而,Dapp 的市场远不止 Defi,会有足够的空间形成扩容方案的长尾市场。

我们认为,二层的扩容方案绝不只是 ETH2.0 到来前临时的解决方案,而是可以让以太坊适用于更多用例,吸纳比规模远大于今天的用户。

我们相信未来 6-12 个月会是二层扩容技术落地的完成指数级增长的关键时间窗口。我们正处在“曲棍球棍式增长”的底部,任何一个关心以太坊的人都应该为此感到激动。

Traditional Finance

接下来我会讲一下传统金融。

刚刚在说传统金融可以解决什么问题,不能解决什么问题,包括这里面大家知道 DeFi 协议仍然是高效的,仍然面临很差的基础设施,现在最缺的是用户。

传统金融除了没有加密用户之外,还有一些非常可用的传统资产,能够介入到 DeFi 的领域,我们研究了几个公司,Centrifuge、Persistence,都是用传统供应链金融的资产上到 DeFi 的链上,另外 Teller Finance 是让整个加密圈子的用户通过信用数据,通过传统世界的信用数据能够在 DeFi 里面完成借贷行为。

因此,我们说了金融是一个至外向内的创新,DeFi 肯定是需要中心化金融做推手,而且中心化金融的用户在这个行业仍然是非常高质量的用户,因此很多传统金融的信息孤岛到了 DeFi 变得更加可组合、可聚集。

Insurance

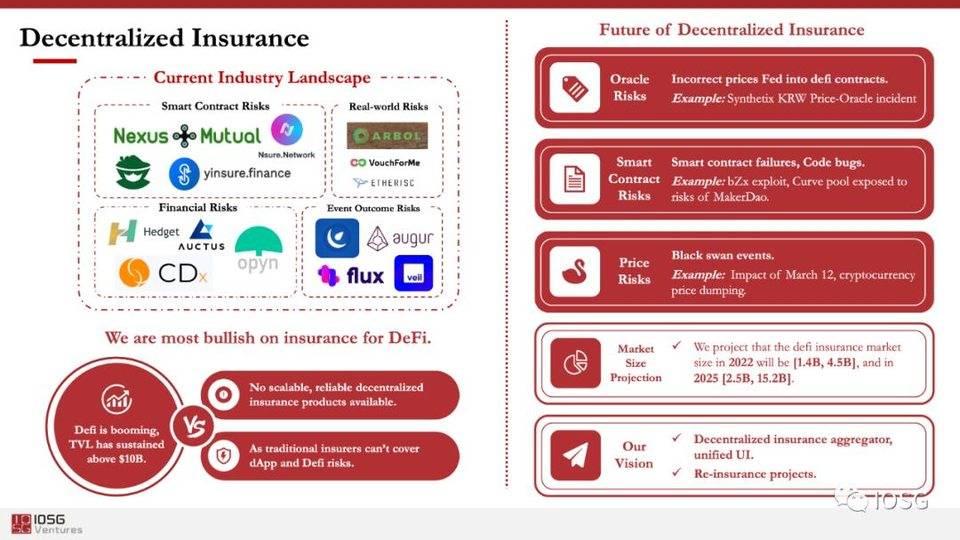

接下来讲保险,也是一个热门的话题。去中心化保险的概念宽泛,涵盖以下四大类:1. 智能合约保险:如 Nexus Mutual 的担保覆盖了代码出 bug 造成的损失;2. 现实世界风险:如 Arbol 为降雨不足提供了补偿;3. 金融产品风险:如 Opyn 用期权为以太坊的价格变动提供了对冲;4. 事件风险:通过 Augur 等预测市场押注足球赛果甚至总统大选。

DeFi 正在蓬勃发展,但可靠的保险产品依然缺失。传统的保险模式无法为 Dapp 和 Defi 的风险提供担保。有以下三项风险需要 DeFi 原生的保险产品才能覆盖:1. 预言机风险:如 Synthetix 曾出现 KRW 价格出错;2. 智能合约风险:如 bZx 被盗;3. 价格风险:如 312 黑天鹅事件。

我们预计 DeFi 保险市场将会在 2022 年达到 14-45 亿美元,2025 年将能达到 25-152 亿美元。现在的市场 TVL (TVL:Total Value Locked, 总锁仓量)用的是 10 billion, 假设 10% 的 TVL 购买保险,保费每年是 5%, 那么现在市场规模是 52 million,保费收入是 2.5 million。

我们对 Defi 保险未来看好两个方向:保险聚合器,如 1inch 对于 AMM 那样的聚合型产品;再保险项目,为领域的系统性风险提供兜底。

BTC-Ethereum Bridge

接下来讲比特币的转接桥,看到过去半年时间,比特币从数百个、数千个一路涨到数万个这样的规模,非常让人欣喜。

DeFi 的市值已经达到了 150 亿美金(占据以太坊 1/3 市值),这说明以太坊本身给 Defi 可贡献的资产已经十分有限了,新的增长一定会在一个更大的平台,这个市场需要我们打破不同区块链的门槛,创建一个更大的金融市场。

我们看到将比特币带入 Defi 很有可能是 Defi 保持可持续性增长的一个机会,如果有项目能够将一部分比特币引入 Defi,那么他一定将会是改变整个 Defi 生态的独角兽。

目前大多数比特币的跨链桥均是中心化的,这就违背了去中心化金融最重要的部分那就是去中心化,因此我们认为去中心化的比特币跨链将会是一个必经之路,这就是为什么我们投资了 tBTC。

在未来,我们希望看到更多的去中心化跨链解决方案,这些项目需要能够在保证资产的安全的同时通过技术完善解决去中心化常见的资本低效,效率不高的问题,我们认为未来去中心化的多资产跨链将是一个引领行业发展的投资方向。

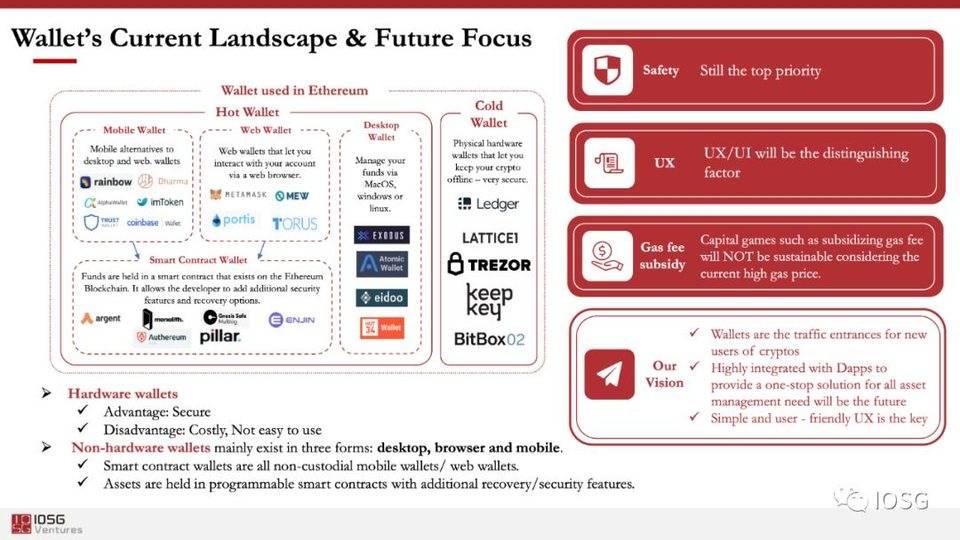

Wallet

钱包作为流量的入口有着帮助区块链出圈,吸引更多用户的作用,区块链的主流应用离不开前端钱包的成熟发展。我们看到目前钱包项目已经都在向移动端发展,在移动端的钱包项目中.

很多项目利用智能合约的可编辑性开发了智能合约钱包,这些钱包允许用户通过 web 2.0 的方式登录,使用,恢复,管理自己的钱包,智能合约的使用是钱包项目走向小白用户的关键创新。

我们认为在钱包赛道,资产的安全依然是最重要的考量,在吸引用户方面,仅靠资本运作补偿交易手续费绝对不是长久的引流方法.

我们认为简单好用的用户界面在现在竞争激烈的钱包市场已经成为了成功的基础,但是最重要的还是需要创建一个与 defi 项目高度集合的一键式资产管理平台。用户可以不离开这个钱包应用完成所有的 defi 交易,了解所有的 DeFi 项目。

钱包依然是 IOSG 在用户聚合层面高度关注的赛道,我们期待可以支持优秀的团队在保证资产安全的同时创建出一个方便,好用的钱包产品。

最终讲一下我们在这个行业未来怎么走,有什么样的期待。

过去三四年建立的 Founder Network,我们在整个加密世界里投了六七十家,包括很多明星独角兽项目。我们在 2017 年把所有的平台基础设施都看了一遍,包括 NEAR Protocol、Avalanche、Oasis Labs,秉承金字塔的投资逻辑,自下而上构建。

但是在这个时代投资基金只有钱是不够了,要想象能够给合作伙伴带来什么价值,我们一直在参与社区的治理中,加入了以太坊企业联盟,帮他们做提供各种各样的建议,提供各种各样的建议,提供投资之外更多的价值。

因此,我认为在过去三年多,我们表现取得市场有目共睹的信任,LP 也特别信任我们,我们也会在未来 5 年时间,继续执行投资逻辑,奉行投资价值观,也非常感谢一路走来帮助我们的老朋友,正是由于你们的坚守,让我们认识到坚持的力量,凡是启程,必有等待,我们必须不负重望,继往开来。我们也会很快启动我们的 Fund2。

我相信,在万物生长的时代,让我们无问西东,携手同行。