央行工作论文:区块链能做什么、不能做什么?

迄今为止,还没有一项技术创新对金融体系产生过颠覆性影响,区块链也不会例外。

迄今为止,还没有一项技术创新对金融体系产生过颠覆性影响,区块链也不会例外。

2018年11 月 6 日下午,中国人民银行发布工作论文《区块链能做什么、不能做什么?》,主要从经济学角度研究了区块链能做什么、不能做什么。本文对其论文内容进行简要摘录。

一、先贴出该论文最后的结论:

总的来说,目前真正落地并产生社会效益的区块链项目很少,除了区块链物理性能不高以外,区块链经济功能的短板也是重要原因。应在持续研究和试验的基础上,理性客观评估区块链能做什么、不能做什么。

一是不要夸大或迷信区块链的功能。这些年的行业实践已经证明一些区块链应用方向是不可行的。特别是,现代金融体系在发展过程中不断吸收各种技术创新。技术创新只要有助于提高金融资源配置效率以及金融交易的安全性、便利性,就会融入金融体系。迄今为止,还没有一项技术创新对金融体系产生过颠覆性影响,区块链也不会例外。加密货币供给没有灵活性,缺乏内在价值支撑和主权信用担保,无法有效履行货币职能,不可能颠覆或取代法定货币。区块链的匿名特征反而会增加金融交易中反洗钱(AML)和“了解你的客户”(KYC)的实施难度。但也要看到,我国的一些国情提供了实践区块链的机会,比如数字票据交易平台有助于缓解我国票据市场分散化的问题。

二是区块链应用要立足实际情况,不要拘泥于一些过于理想化的宗旨。比如,用科技来替代制度和信任是非常困难的,在很多场景甚至就是乌托邦。再比如,去中心化与中心化各有适用场景,不存在优劣之分。现实中完全的去中心化和完全的中心化场景都不多见。很多区块链项目从去中心化宗旨出发,但后期或多或少引入了中心化成分,否则就没法落地。比如,区块链外信息写入区块链内,往往需要一个可信任的中心化机构,完全的去中心化是不可能的。

三是目前区块链投融资领域泡沫明显,投机炒作、市场操纵甚至违规违法等行为普遍,特别是涉及公开发行交易的 Token 的项目。政府有关部门应加强监管,防范金融风险。

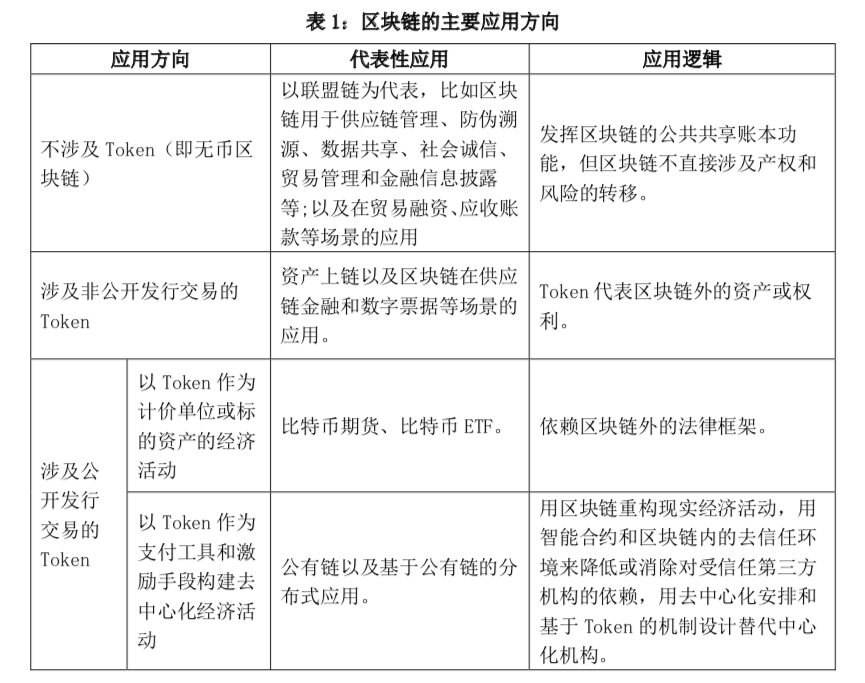

二、“Token”范式、区块链的四类主要应用方向

本论文得出此结论之前,主要从经济学角度分析区块链的功能,从 Token、智能合约和共识算法三个角度归纳出目前主流区块链系统采取的“Token 范式”,并给予经济学解释。

三、其它几个值得关注的点

除了分析区块链的这些主要应用方向,本论文还进一步讨论了其中涉及的经济学问题。关于其中涉及的经济学问题,有几个值得关注的点:

1. 稳定币

目前,由 Tether、Gemini 和 Circle 等公司推出的稳定 加密货币方案都采取了以法定货币为准备金 1:1 发行稳定加密货币的方式,相当于货币局(currency board)制度。另一些稳定加密货币方案采取所谓的“算法中央银行”模式(algorithmic central bank),模仿中央银行公开市场操作,通过发行和回收以加密货币计价的债券来调控加密货币供给量,以实现加密货币价格的稳定。Eichengreen(2018)指出,“算法中央银行”难以抵御投机性攻击。因为攻击发生时以加密货币计价的债券会有显著折价,通过发行该类债券回收加密货币以支撑加密货币价格的效果会显著下降,所以“算法中央银行”有内在的不稳定性。

需要指出的是,中央银行数字货币(central bank digital currency,简称是 CBDC)与稳定加密货币有本质不同。中央银行数字货币有负债属性,是中央银行直接对金融机构和社会公众发行的电子货币,属于法定货币的一种形态,而且不一定采用区块链内 Token 的形式。本文不深入介绍中央银行数字货币,感兴趣的读者可以参考 CPMI(2018)。

2. 加密货币监管的重点

加密货币监管的重点在加密货币与法定货币的兑换环节,其中一个重要问题是反洗钱。加密货币洗钱是指应用加密货币的匿名性和全球性,使得违法所得的来源和性质难以追溯。

加密货币洗钱分为三个环节:1.置入(placement),将 不法获取的法定货币转换成加密货币。一些加密货币交易所没有采取实名制,会给置入环节带来很大便利。2.分流(layering),使用混币(mixers)、合币 (coinjoin)和翻洗(tumblers)等技术以及区块链内地址的匿名性,将加密货币在多个地址之间转移,使其来源难以追溯。3.整合(integration),将“洗干净”的加密货币整合并转到“干净”地址上,再转换成法定货币或商品。以 ZCash、Dash 和 Monero 为代表的加密货币使用了零知识证明、环签名等匿名技术,会增加反洗钱难度。此外,加密货币在全球范围内流通,不同国家或地区的对加密货币的监管标准不一、信息难共享,也会增加反洗钱的难度。

3. 区块链存在的一些不容忽视的治理短板(这部分有删减,详细版请戳文末的下载链接)

第一,Token 价格波动对基于 Token 的激励机制的影响。

第二,智能合约的功能短板使现实世界中一些普遍使用的治理机制很难移植 到区块链场景中。

第三,Token 的快速变现机制影响了区块链项目投融资双方的利益绑定。

第四,链内治理(on-chain governance)和链外治理(off-chain governance) 的结合问题。 链内治理的特点是地址匿名、去信任化环境以及智能合约自动执行,链外治理的特点是真实身份、诚信记录、重复博弈形成的信任和声誉、非正式的社会资本和社会惩罚以及正式的法律保障。两类治理能否有效结合,是一个复杂、有待进一步研究的问题。

4. 关于区块链的经济安全边界

Budish (2018)从经受攻击的角度,研究了以比特币为代表的基于 POW 的公有链的安全性,并提出了若干提高安全性的 经济激励措施。作者认为,这类区块链的经济重要性越高(比如,设想比特币市值接近黄金),那么恶意攻击它们的可能性也越高,因此要对公有链的大规模应用持怀疑和审慎态度,企业和政府在数据安全方面有比公有链更便宜的技术。